すべての一戸建て住宅やマンションではエクステリア(外構)があります。外構がなければ住宅としての機能を果たすことができないため、必須となる部分といえます。

こうした外構に含まれるものは多く、物置小屋やフェンス、車庫など幅広いです。また、こうしたエクステリアは屋外に設置されていることから、台風による強風被害など自然災害による影響を受けやすいです。

こうした台風被害については、火災保険金を請求することが可能です。どの一般住宅やマンションであったとしても、外に設置されている構造物については高確率で損害を受けることになるため、必ず保険金請求をするようにしましょう。

ただ保険金請求では、補償対象の区分を理解しなければいけません。また外構が敷地外にあるなど、いろんなパターンがあります。これらを含めて、どのように保険金の申請をすればいいのか解説していきます。

もくじ

外構・エクステリアは火災保険の対象

火災保険は火事だけでなく、台風や落雷、雪などの被害であっても問題なく補償されます。このときの補償対象としては、建物がメインになります。

それでは、外構・エクステリアの被害はどうなのでしょうか。どの住宅やマンションであっても庭などの屋外の部分があり、これには例えば以下のような構築物や設備が含まれます。

- フェンス・ブロック塀

- 車庫・カーポート

- 門扉(玄関ドアを含む)・ポスト

- 物置小屋

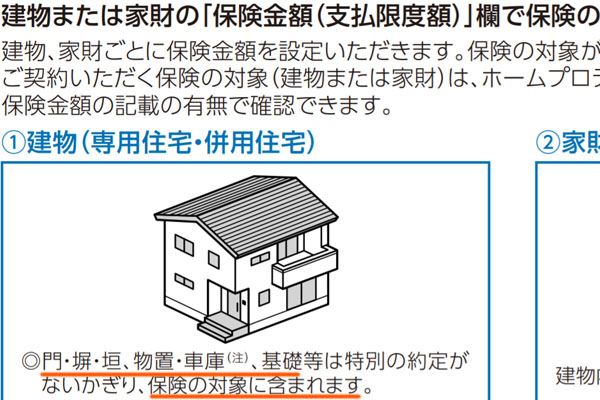

もちろん他にもありますが、こうしたものについては火災保険の対象になります。以下の通り、どの火災保険であってもパンフレット内に「門や塀、物置、車庫、基礎などについては補償対象になる」と記されているはずです。

窓ガラスや玄関ドアについては、火災保険の対象になると分かります。ただそれだけでなく、庭に設置されてあるエクステリアも補償対象となるのです。

フェンスや物置小屋は家財ではなく、建物としての分類

なお、このとき外構の区分を理解するようにしましょう。フェンスや物置小屋、ポスト、フェンスなどについては、建物に分類されるようになります。

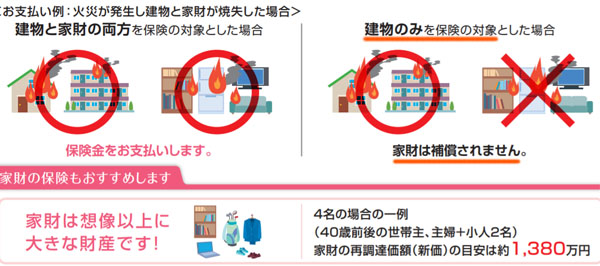

火災保険では大きく建物と家財に補償対象が分けられます。ほぼすべての人が建物を補償対象に入れており、これはそのように設定しなければ火災保険に加入する意味がないからです。一方で家財は、人によって補償対象に入れているかどうかが変わります。

ただ門扉や車庫は建物に分類されるため、ほぼすべての人で問題なく保険金請求が可能になっています。

火災保険では「動かないもの」を建物とみなします。フェンスやポスト、塀、車庫を含め、すべて動きません。そのため、庭などの屋外に設置されているものであっても建物とみなすことができます。

敷地外でも車庫や門扉、ブロック塀は補償の対象

ただ中には、「家やマンションのエクステリアについて、敷地外に存在するので火災保険の対象外になってしまう」と考える人もいます。つまり、人によっては公道や川をはさんで向かい側に小屋や車庫を有することがあるのです。

同じ敷地内ではなく、一見すると敷地外にある外構についてはどのように解釈すればいいのでしょうか。火災保険の保険料を支払っているにも関わらず、補償対象にはならないのでしょうか。

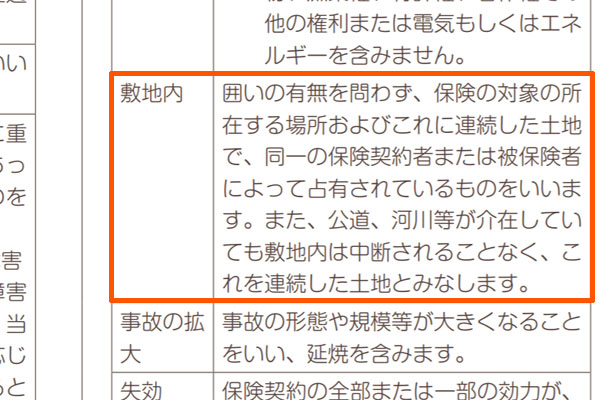

これについては、実は敷地外に見えたとしても補償されます。火災保険では、敷地内についてすべての火災保険で以下のように定義されています。

| 囲いの有無を問わず、保険の対象の所在する場所およびこれに連続した土地で、同一保険契約者または被保険者によって占有されているものをいいます。また、公道、河川等が介在していても敷地内は中断されることなく、これを連続した土地とみなします。 |

以下は実際に火災保険のパンフレットに記されている内容です。

ここから分かる通り、たとえ公道や川などがあったとしても、火災保険の範囲はそれらも含みます。連続した土地としてみなすため、敷地外と思えたとしても、火災保険では敷地内とみなします。

エクステリアでは小屋や車庫、フェンスが道路を挟んで存在するケースも存在します。さすがにまったく離れた場所だと無理ですが、向かいの道路にある構造物については火災保険の対象になることを理解しましょう。

なお保険会社の担当者によっては、これらの事実を知らないために保険金請求を拒否されることがあります。ただ実際には、すべての損害保険会社でこのように定義しているため、敷地外に思えたとしても保険金が下りることを理解しましょう。

契約後に玄関ドアやフェンス、ポストを作った場合は要注意

このように考えると、エクステリアに対する火災保険の対象は非常に幅広いことが分かります。ただ、一つだけ注意点があります。それは、火災保険の契約後に外構工事をしたケースです。

火災保険の補償金額や保険金というのは、契約時点の内容に基づいています。そのため場合によっては、契約後にまったく火災保険を見直していない場合、契約後に設置した玄関ドアやフェンス、ポスト、車庫などが対象外になってしまう可能性があります。

特に物置小屋として新たに不動産を設置した場合、建物全体の評価額が変わります。少しエクステリア工事をして、フェンスを取り付けたくらいであれば問題ないものの、そうでない場合は保険金請求の手順が少し複雑になります。

ただ、だからといって保険金が下りないわけではありません。火災保険料については問題なく支払っているからです。しかし、後付けの外構については少し注意が必要であることを認識しましょう。

被害箇所一つの損害額は少なく、免責に注意

なお、外構について保険金の申請をするにしても、被害箇所一つの損害額は少ないです。保険金の申請をする場合、この点について注意しなければいけません。

フェンスやブロック塀、門扉(門や玄関ドア)、物置小屋を含めて、これらを最初に設置するときは高額な費用が発生します。一方で台風による風災があったとしても、以下のように一部の破損だけに留まるケースがほとんどです。

こうした破損個所を修復するにしても、工事費用は材料代を合わせて5万円にも満たないです。

なぜ、申請金額が低いと問題なのかというと、火災保険では免責が設定されていることがよくあるからです。免責では「申請額から8万円を差し引いて保険金を支払う」「請求額が20万円以下の場合、保険金は出ない」などのようになっています。つまり、請求金額が少ないと保険金を受け取ることができません。

そのため外構に関する保険金請求では、「フェンスが壊れたので、この箇所だけ申請する」などではダメです。それよりも「台風被害によってこれまで受けた影響について、すべての損害箇所を保険金申請する」ようにしましょう。そうしなければ、正しく保険金を受け取ることができません。

地震については、地震保険の範囲になる

なお参考までに、地震による影響については補償範囲が異なるようになります。地震保険は火災保険の一部ですが、地震保険に加入していなければ補償されることはありません。

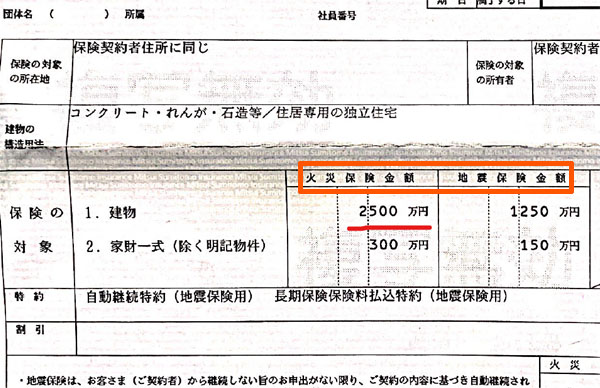

これについては、以下のように火災保険の保険証書で明確に項目が分かれていることからも分かります。

地震保険に加入している場合、地震への補償があります。ただ、地震保険は「建物のうち〇%の損害を受けている場合に保険金が支払われる」などのようになります。火災保険のように、特定場所の損害によって保険金が下りるわけではありません。つまり、大きな被害でない限り請求できないようになっています。

いずれにしても、同じ自然災害であっても台風被害と地震では取り扱いがまったく異なることを理解すればいいです。

破損個所のすべてをメモし、報告書を作成する

それでは、エクステリアの台風被害について保険金請求をするとして、どのように申請をすればいいのでしょうか。これについては、台風による破損個所についてすべてメモし、報告書を作成するようにしましょう。

本当に台風や落雷、雪などの自然災害によって被害を受けたのかどうかについて、損害保険会社は判断できません。そこで、被害箇所の写真を撮るなどして証拠を提示しなければいけません。そのための報告書作成です。

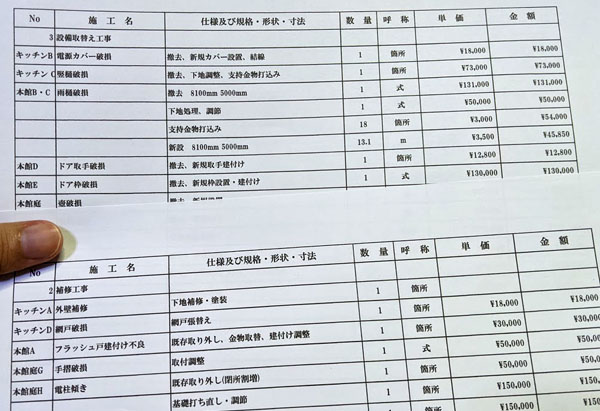

例えば、以下は実際の報告書の一部です。

柵に関する破損ですが、ブロック塀に括りつけているこうした柵の破損であっても問題なく保険金請求できます。

エクステリアについては、門扉やフェンス、塀、物置と非常に多くの構造物について保険金請求できます。また、「庭に置いてあるツボが破損した」などであっても保険金が下りるため、請求可能な項目についてはすべて報告書としてまとめなければいけません。

エクステリア工事の見積もりをもらい、保険金を得る

そうした後、実際に工事をする場合の見積書をもらいましょう。実際には、受け取った保険金で修理工事をしなくても問題ありません。あなたの自由にお金を使えます。ただどれだけの損害が出ているのか保険会社は判別できないため、工事の見積書が必要になるのです。

当然ながら、工事個所が多ければ多いほど修繕費用が高くなります。つまり、それだけ下りる保険金額は高くなります。

そうしたとき、ほとんどの人は保険金請求の代行会社に調査を依頼しますが、こうした会社を通すことによって、以下のような詳細な工事見積書を入手できます。

こうした見積書を提示することによって、工事金額と同額の保険金が下ります(場合によっては請求額よりも高い金額が下りる)。詳細な工事内容が記されていなければ微妙なので、具体的な工事や金額が記されている見積書を入手するようにしましょう。

風災被害でフェンスやブロック塀、物置小屋を修理する

台風による風災は毎年のように日本各地で発生します。これはつまり、日本に住んでいる全員について、火災保険金を請求する権利があることを意味します。

特にエクステリアは家やマンションの外にあるため、風災による影響を受けやすいです。事実、すべての家で何かしら外構の損傷があるはずです。

フェンス、塀、門扉(玄関ドアを含む)、ポスト、物置小屋、車庫など多くの外構が存在します。一つの修理箇所の費用は少なかったとしても、エクステリアすべての被害を含めると工事金額は高額になります。一ヵ所だけだと保険金が下りないことがあるため、いろんな箇所を合算して請求するようにしましょう。

外にある構造物というのは、火災保険の申請で非常に重要です。風災被害を受けやすいからです。そこで台風被害を受けた外構について、積極的に火災保険を利用して修理するといいです。