不動産を保有している人であれば、ほぼすべての人で火災保険に加入しています。何か自然災害が起こったとき、火災保険に加入しているからこそ高額な保険金を利用できるようになります。

そうしたとき、不動産としてマンションやアパートを保有している人はたくさんいます。賃貸物件オーナーとして不動産をまるごと保有していたり、区分所有者として一室を保有していたり、人によって状況は異なります。ただ、こうしたマンションやアパートを保有して火災保険をかけているというわけです。

これらマンションやアパートについては、台風や落雷、雪などの自然災害を受けたときに保険金請求が可能です。

それでは、どのように考えて大家や区分所有者は火災保険を活用すればいいのでしょうか。ここでは、マンションやアパートを保有する人の火災保険の請求方法を解説していきます。

もくじ

マンション・アパートは建物部分をすべて補償される

火災保険は火事で利用することができます。ただ火事だけでなく、台風による強風被害であったとしても保険金が下ります。もちろん一戸建て住宅に限らず、マンションやアパートについても台風被害について広く火災保険を適用させることができます。

マンションやアパートについては、建物部分はすべて台風被害で補償されると理解しましょう。

建物の補償範囲は非常に広いです。マンション・アパートの外壁や屋根、内部に限らず、庭の部分も建物に含まれます。例えば台風の強風によってマンション・アパートの植木が以下のように倒れた場合、火災保険で補償されます。

「動かないもの」が建物なので、こうした場所について損害を受けた場合、保険金請求が可能であることを理解しましょう。

マンションは共用部分と専有部分に分けて火災保険が適用される

なおマンション・アパートについては、建物のすべての箇所について、同じ人が火災保険を掛けていることはまずありません。こうした不動産では、いろんな人が異なる場所に火災保険を掛けていることになります。

これについては、大きく以下のように分かれます。

- 共用部分:大家、マンション管理組合

- 専有部分:賃貸住まい、区分所有者

大家やマンション管理組合だと、すべてのケースで火災保険に加入しているはずです。このとき、マンションやアパートの共用部分について火災保険を掛けます。もちろん共用部分とはいっても、住民が利用する部分に限らず、屋上や外壁、庭なども含まれます。

一方で賃貸として借りている人や区分所有者の場合であれば、居住している一室に対して火災保険を掛けることになります。

大家だと、保険金の額は高額になる

このとき火災保険でメインになるのは、どうしても「共用部分に対して火災保険をかけている大家やマンション管理組合」になります。共用部分に対する台風被害が大きくなりやすいからです。

賃貸や区分所有などマンション・アパートの特定の部屋については、台風被害があったとしても「窓が割れた」「室外機の調子が悪くなった」くらいであり、大きな損害を生じるケースは稀です。

一方でマンションやアパートを保有している賃貸物件のオーナーであれば、屋外に面している部分について火災保険を利用できます。台風被害は当然ながら屋外にある構築物で発生しやすいため、大家だと必然的に保険金請求の金額が高額になりやすいのです。

・わずかな破損でも申請できる

また、このときはわずかな破損であったとしても保険金を請求できます。例えば、以下は実際にマンションで火災保険金の申請をしたとき、ダクト破損の部分に関する報告書の一部です。

よく見ると、ダクトのふちが少しへこんでいることが分かります。台風があると飛来物によって高層階であってもへこみや破損を生じることがあり、こうしたわずかな破損であっても申請できるようになっています。

またこうした不動産であると、階層が高くなるほど高額な足場費用が必要になるため、わずかな破損であったとしても修復に必要な工事費用が高くなります。工事費用が高いというのは、それだけ多くの保険金が出されることを意味しています。

それに加えてマンションやアパートだと敷地面積が広く、破損個所は多くなりがちなので保険金の請求金額が高くなりやすいというわけです。

もちろんアパートよりもマンションのほうが一般的に階数は多いため、足場費用の分だけ請求できる金額は高くなりやすいです。

水漏れ・雨漏りは台風や雪の被害だと請求可能

なおマンションやアパートについては、外壁などの損傷のみに限らず水漏れ・雨漏りを生じることもあります。この場合についても、台風や雪などの自然災害による被害だと補償されます。自然災害による破損であれば、すべて火災保険の対象です。

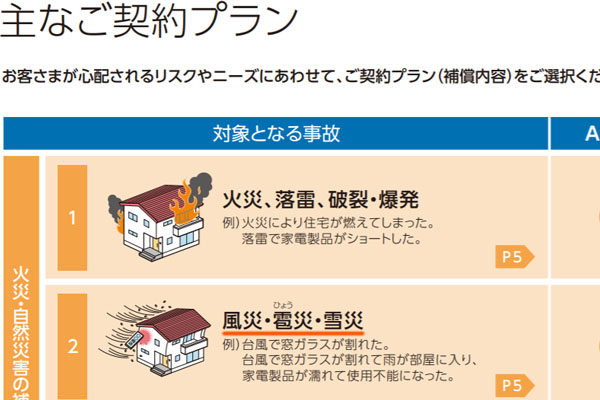

ただ水漏れ・雨漏りであったとしても、共用部分が濡れている原因が水道管破裂のとき、水道管の修理については補償されません。以下の通り、火災保険のパンフレットにも記載されています。

給排水設備の事故によって生じた二次的な被害については火災保険の対象です。ただ水道管自体の損害は対象外なのです。これは、水道管の破裂は台風による影響ではなく、経年劣化によるものであることが明らかだからです。保険金を請求するとき、あくまでも台風被害によるものでなければならず、経年劣化は対象ではありません。

・賃貸物件オーナーは水災の契約内容に注意

ちなみに水の被害について、マンションやアパートで水災(洪水や土砂崩れなど)が起こったときは少し注意が必要です。同じ台風被害ではあっても、補償対象が異なってくるからです。

通常、台風被害は風災です。ただ台風による大雨で洪水や土砂崩れが起きた場合、水災に分類されます。重要なのは、火災保険の加入プランによっては水災が補償の対象外になっていることです。

そのため、火災保険の請求をするにしても水災の場合は補償対象に入っているかどうか確認するようにしましょう。

その他の修繕費として利用するのは問題ない

なお多くの場合、マンションやアパートの火災保険金を請求するとはいっても、「被害を受けたいまの状態でも不動産の運用管理面で特に問題ないが、現在までの風災被害について保険金請求することでお金をもらう」ことを考える賃貸物件オーナーが大半です。

大家だと前述の通り、共用部分について高額な保険金を受け取ることができます。こうした火災保険金については、本来は被災箇所を元通りに直すための修繕費用として利用します。

ただ「ダクトの破損」「サッシのわずかなゆがみ」など軽微な被害について修繕したいと考える人はほぼいません。それよりも内装や玄関部分など、より不動産経営で重要な部分について資金を投入し、リフォーム工事を実施したいと考える大家が大半です。

そうしたとき、保険金を受け取って内装工事をするなど、異なる目的のためにお金を利用して問題ありません。

火災保険金は極端な話、海外旅行代や資格取得代に使っても問題ありません。これは、保険金の使用用途が明確に決められていないからです。そのため実際のところ、火災保険金を受け取った後は「保険会社に報告した破損箇所ではなく、別の必要な部分の修繕工事をするための費用」として利用するオーナーが大半です。

違う修繕をする場合は契約会社を変更する

ただ、このように本来の目的とは異なる箇所の修繕工事をする場合、一つだけ不都合なことが起こります。それは、同じ箇所について2回目の保険金請求が難しくなることです。

本来であれば、保険金によって対象箇所を修理しているはずです。しかしそうした箇所が直っていないとなると、損害保険会社としては「なぜ修理されていないのか?」と考えます。そうして、2回目の申請が却下されるのです。

火災保険は申請したとしても保険料が上がらず、さらには何度でも請求できるという利点があります。ただ、それは申告した通りに修繕しているケースに限ります。

そこで本来とは異なる場所について修繕をしたのであれば、保険金を受け取った後に契約している損害保険会社を変えるようにしましょう。途中解約したとしてもお金(前払いしている部分の保険料)は戻ってくるため、乗り換え自体は問題ありません。

新規での契約であれば、修繕工事を完了した後の状態でのスタートになります。そのため、修繕箇所について問題なく再び火災保険を利用できるようになります。

マンション・アパートの保険金請求で証拠を残す

それでは、実際にマンションやアパートの所有者が火災保険を利用するときはどのようにすればいいのでしょうか。これについては、損害箇所について詳細な報告書を作成しなければいけません。

マンションやアパートだと、どうしても破損個所が非常に多くなるため、一つずつ被災状況をチェックしていく必要があります。例えば以下はマンション8階にあるサッシ破損ですが、こうした箇所についても保険金請求は可能なので、細かく記さなければいけません。

すべての箇所について証拠写真を残し、報告書として損害保険会社に提示するからこそ、保険金が下りるようになります。

もちろん、素人ではどのような損害について保険金請求できるのか判断するのは難しいです。また、これらの調査についてすべて独自で行い、報告書を作るのは現実的ではありません。そのため通常は保険金請求の専門会社に作業を依頼しますが、そうした会社の手を借りれば報告書作成の問題を解決できます。

工事見積書と共に保険金を下ろす

また同時に工事見積書を入手しましょう。実際には「報告書に記載された補償対象部分の修繕工事」をするのではなく、他の部分のリフォーム費用に保険金を回すにしても、「報告書に記載された部分の修繕工事をしたときの費用がいくらになるのか」を明確に提示しなければいけません。

工事の見積書があるからこそ、損害保険会社はいくらの金額を保険金として支給すればいいのか分かるようになります。保険金請求の専門会社に依頼すれば、提携している工事会社が見積書を作ってくれるため、修繕工事の見積書入手についても心配する必要はありません。

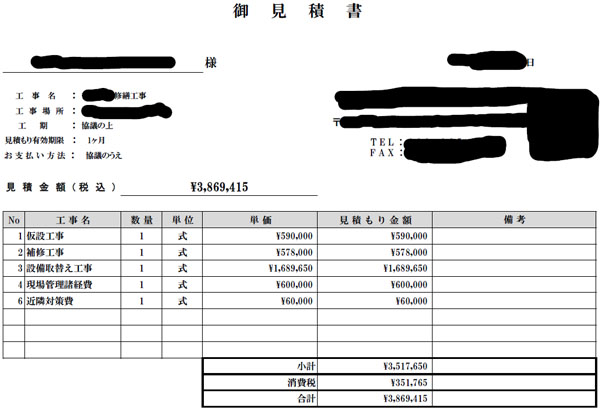

参考までに、以下は「マンションの火災保険金請求をするため、見積もりを取ったときの工事費用明細」です。

386万9,415円の見積書であり、今回の場合は請求額が火災保険金として満額支払われました。大家がこれらの費用をすべて家賃収入だけで賄うとなると非常に大変ですが、火災保険を利用すればこうした高額なお金を利用できるようになります。

マンションやアパートを保有している賃貸オーナーにとって、火災保険は不動産投資の利回りを大きく改善させるツールでもあるのです。

アパートやマンション経営者は火災保険を使うべき

一戸建て住宅とは異なり、アパートやマンションだと同じ建物に対して、複数の人が火災保険を掛けています。このとき重要なのは区分所有している人や賃貸として住んでいる人というよりも、その不動産の共用部を管理している大家やマンション管理組合だといえます。

こうしたアパートやマンションの共用部については、高確率で風災被害を受けるので高額な火災保険金が下りるようになります。

真面目な大家であるほど、家賃収入の中から修繕費を積み立てて頑張っています。ただ、「火災保険金を使う」という裏技を知っている大家だと、保険金請求によって高額なお金を入手し、投資利回りを大幅に改善させることができます。

知識をもっているかどうかだけですが、こうした方法があることを理解して、保険金を積極的に利用しましょう。損害保険会社へ報告した被害箇所とは異なる場所について修繕工事をしても問題ないため、賃貸オーナーにとって非常に有益性の高いやり方といえます。