台風や落雷、雪による被害を受けたとき、多くの人で有効なのが火災保険です。火災保険は台風による損傷についても補償してくれるからです。火事を起こす人は稀ですが、日本に住んでいれば全員が台風や雪による被害を受けます。

そうしたとき、一般的に火災保険は損害保険会社から加入します。ただ火災保険はこれら民間会社だけでなく、県民共済(全国共済)や全労済(こくみん共済)、JA共済(農協)が出している火災保険も存在します。これを火災共済といいます。

こうした共済についても、火災保険金を請求することができます。ただ、損害保険会社へ請求するときとは少し様子が異なります。

当然ながら、火災保険は保険料を支払うだけでなく、保険金(共済金)をもらわなければ意味がありません。そこで火災共済(共済を用いた火災保険)の請求について、何を考えればいいのか解説していきます。

もくじ

損害保険会社と共済の補償対象は原則同じ

火災保険には補償対象が事前に定められています。このときの補償対象としては、火事だけでなく台風や落雷、雪などによる被害も含まれます。

そのために台風被害でほとんどの人が火災保険を利用しますが、共済についても同じようになっています。共済の火災保険(火災共済)としては、主に以下のようなものがあります。

- 県民共済(全国共済)

- 全労済(こくみん共済)

- JA共済(農協)

これら共済の火災保険について、どれも台風による風災や水災が補償対象に入っていると理解しましょう。

このとき損害保険会社の火災保険だと、一般的に先払い(年払いなど)です。一方で共済では月払いが一般的であり、支払い方法は異なります。ただ火災保険である以上、補償対象は大きく変わらないというわけです。

共済だと損害の全額が出されないことがある

ただ、損害保険会社から加入するタイプの火災保険と比べて、大きく異なることとして保険金(共済金)の額があります。県民共済(全国共済)や全労済(こくみん共済)、JA共済(農協)など、共済だと損害の全額が出されないことがあるのです。

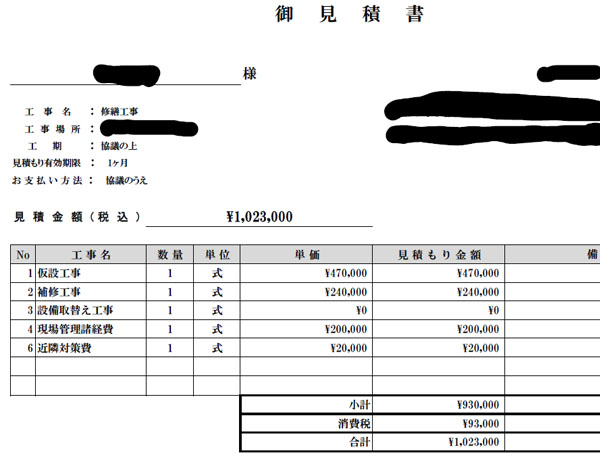

通常、火災保険では「台風による損害の程度(修理工事の費用) = 保険金(共済金)の金額」となります。例えば、以下は102万3,000円の工事見積書です。

この場合、102万3,000円が保険金として出されます(特約や加入プランによって多少の上限はあります)。共済についても、損害の満額が支払われるプランは存在します。ただ、そうでないこともあるのです。

一般的に共済だと掛金は安いです。それに伴い、共済金額も低くなることがあるというわけです。例えば、以下は全労済(こくみん共済)の火災保険の支払い内容です。

台風被害ではほぼ一部壊なので、ここを確認すればいいです。見方は少し分かりにくいですが、例えば「100万円を超える損害を受けたとき、40万円を上限として共済金(保険金)を支払う」ようになっています。つまり、実際の損害額よりも低い共済金が下ります。

もちろん、毎月支払う火災共済の掛金額を高くすればより手厚い内容にすることができます。「工事費用の請求額=共済金額(保険金額)」にするのは可能なのです。

ただ県民共済(全国共済)や全労済(こくみん共済)、JA共済(農協)など、共済だと安いプランに加入しようとする人は多く、その場合だと工事請求額がそのまま共済金額とはならないことに注意しましょう。安い火災共済には、それなりの理由があるのです。

臨時費用が上乗せされる共済の火災保険

なお、共済の火災保険に加入している場合は臨時費用が上乗せされることがよくあります。損害保険会社の火災保険でも臨時費用特約は存在しますが、同じように共済でも存在するというわけです。

もちろん共済の種類によって異なりますが、例えば以下のこくみん共済については臨時費用として、下りる共済金に対して15%が加わります。

臨時費用特約については、他の共済だと10%または30%になるなどプランによって異なります。ただ、こうしたプランに入っていれば支払われる共済金はそれだけ増えることになります。

地震被害についても火災共済は補償対象

なお共済の火災保険についても、地震共済(地震保険)は存在します。地震共済は単独では存在せず、火災共済に付与させなければいけません。そうしたとき安い共済のプランだと含まれていないことがあるものの、共済についても地震共済は対象になっています。

例えば以下は国民共済での地震共済ですが、標準タイプであれば以下のような補償内容になっています。

損害の程度によって異なりますが、このように地震による共済金が下りるようになります。これについても、民間の火災保険と同じだといえます。

使い勝手は損害保険会社より悪くなる

それでは、県民共済(全国共済)や全労済(こくみん共済)、JA共済(農協)の火災共済が優れているかというと、どちらかというと使い勝手が悪くなります。つまり、共済金を思ったように受け取れないことがよくあります。

火災保険の保険料(金額)だけで考えると、共済のほうが安くなりがちです。ただ、安い火災共済はそれなりの理由があります。例えば前述の通り、損害に対して全額の共済金が下りないのは普通です。損害に対して、半分以下の共済金しか手にすることができません。

また、安い共済によっては「門扉やカーポートが補償対象に入っていない」という罠があるケースもあります。民間の損害保険会社であれば、庭の構造物もすべて補償対象に入っているため、以下のような台風の風災被害で補償されます。

ただ安い火災共済では、通常では入っていなければいけないこうした補償が対象外であることもあります。

また、県民共済(全国共済)や全労済(こくみん共済)、JA共済(農協)の火災共済では、補償内容が一律になっています。個別のカスタマイズができず、全員がほぼ同じ内容になっているのです。

こうしたさまざまな理由によって、非常に使い勝手が悪いのが共済の火災保険です。火災保険は保険金を利用してこそ意味があるものの、実際に共済金請求をすると「満額が出ない」「補償の対象外」などによって非常に金額が少なくなることがあるのは理解しましょう。

保険金(共済金)の請求では報告書や見積もりが必要

そのため通常は共済ではなく民間の損害保険会社に変えるのが一般的ですが、既に火災共済に加入している場合、これについては仕方ありません。そこで、いま現時点での台風被害について共済金を請求するようにしましょう。共済金を受け取った後、民間の損害保険会社に変更するのです。

このときやるべきことについては、民間の損害保険会社への請求時と同じです。台風によって、具体的にどのような損害となっているのか証拠を残すようにしましょう。例えば、以下の部分は台風の風災によって破損した箇所です。

こうした写真と共に報告書を作ることによって、共済による火災保険で共済金が下りるようになります。

すべての火災共済について、共済金受け取りのときは詳細な報告書の提出が求められます。下りる共済金が低かったとしても、民間の保険会社と同じようにレポートの作成については必ず行わなければいけません。そうしなければ、本当に台風や雪によって破損しているのかどうか分からないからです。

これに加えて、工事の見積書を提出するようにしましょう。先に述べた通り、共済金額を決定するためには修繕工事費用が明確に分からなければいけません。そこで工事見積もりを依頼することで、修繕工事の見積書を手に入れるのです。

現地訪問が必要になるケースもある

また、民間の損害保険会社であれば不正をしていない限りほぼないものの、共済の場合だと申請内容によっては現地訪問を受ける場合があります。

訪問を受けるかどうかについては、保険金(共済金)の申請内容や金額によって異なります。通常は書類審査で済むものの、「火災共済によってはあなたの家やマンション・アパートを訪問することがある」というわけです。

民間の火災保険会社への保険金請求に比べると、一般的に共済を取り扱う団体へ保険金(共済金)を請求するほうが面倒でお金が下りにくいといわれています。これは制度上の問題だけでなく、こうした調査の存在も関係しています。

火災共済で共済金の請求は可能

民間の火災保険に比べて、金額が安く加入プランがほぼ決まっており、気軽に入れるのが火災共済です。ただ県民共済(全国共済)や全労済(こくみん共済)、JA共済(農協)については、共済掛金が安い分だけ保険金(共済金)も少ないです。

基本的に補償内容は大したことがなく、そこまで高額な共済金が下りることはないため、共済金を請求するにしても額が少ないことに驚くことがないようにしましょう。

そのため通常は民間の火災保険会社を利用しますが、いま火災共済に加入している場合、この事実については仕方ないので「現時点までの台風被害について共済金を請求する」ようにしましょう。そうして修繕後、適した補償を得るために民間の火災保険会社へ乗り換えるといいです。

火災保険の内容を正しく理解している人であれば、加入する人がほぼいないのが共済の火災保険です。共済金を請求するときのデメリットを理解して、共済金を得ながらも適切な補償を得られるようにしましょう。