火災保険の中でも、特殊な損害保険として地震保険があります。日本は地震大国とはいっても、地震被害を受けることはめったにありません。ただ大きな地震被害があった場合、その損害額は非常に大きなものになります。

実際に地震被害を受けた場合、地震保険が有効です。ただ、一般的な火災保険と地震保険は少し性質が違います。

それでは、地震による被害を受けた場合はどのようにして保険金を受け取ればいいのでしょうか。過去の地震被害であっても問題なく地震保険を利用できるため、請求方法や補償される金額について理解しなければいけません。

そこで火災保険に存在する地震保険について、どのように保険金請求をすればいいのか解説していきます。

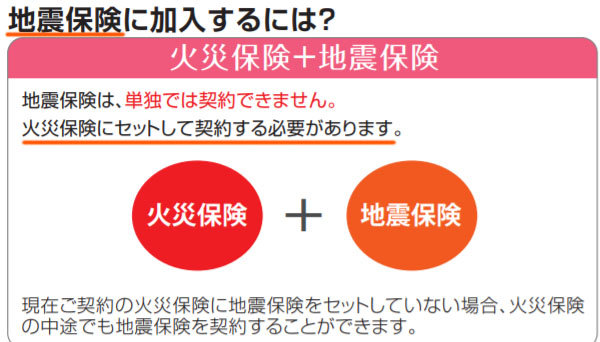

単独の地震保険はない:火災保険に地震補償がある

単独の名前が付いている場合、それ専用の保険が存在するように思えてしまいます。例えば地震保険であれば、「地震保険という損害保険に単独で加入できるのでは」と考えるのです。

ただ、地震保険は単独で存在するわけではありません。火災保険の一部として存在します。地震補償を付けたい場合、火災保険に加入しなければいけません。つまり、以下のようになります。

- 火災保険 + 地震保険

これについては、どの火災保険であっても以下のように記されているはずです。

こうした内容によって、ようやく地震に対する補償を受けられるようになります。地震保険という名前があるものの、火災保険の一部であることは理解しましょう。

火災保険の加入だけでは地震補償がない

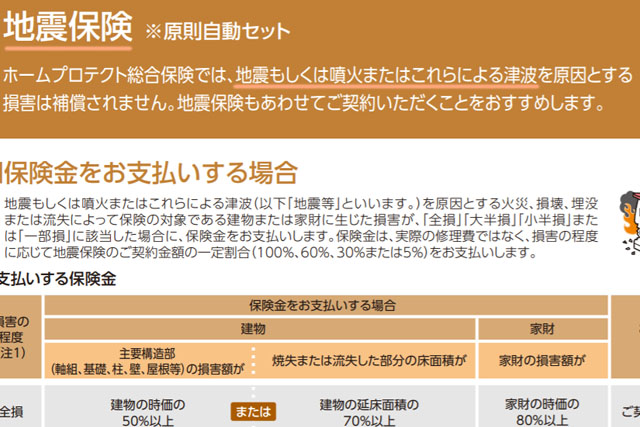

なお重要なのは、火災保険に加入しているだけでは地震に対する補償がないことです。火災保険に加えて、地震保険についても入っておく必要があるのです。

地震保険については、火災保険の加入後であっても追加で入ることができます。ただ、いずれにしても地震発生時は地震保険に加入済みでなければいけません。地震による補償については、火災保険の対象外となるのです。

地震で保険金を請求するためには、当然ながら地震保険に加入していなければいけません。

例えば地滑りについて保険金請求する場合、台風による豪雨被害を原因とした地滑りであれば「水災による影響」として火災保険の対象になります。ただ地震が原因での土砂災害だと、同じ地滑りであっても水災ではないため、地震保険に加入していなければ補償されません。

これが、いまの加入プランを確認することが重要になる理由です。

余震被害や津波、火山噴火についても補償対象になる

なお、震災について地震保険で補償対象となるものの、地震は一回だけとは限りません。その後に何度も余震が来ることがあります。

さらに、地震は地面が揺れるだけではありません。二次災害として津波を引き起こすことがあります。震災ではむしろ、津波のほうが大きな被害をもたらすこともあります。過去の事例であれば、東日本大震災がこれに該当します。

地震保険であれば、こうした余震や津波被害についても補償対象になります。また、火山噴火による被災であっても地震保険の対象になります。以下のように、地震・津波・噴火が対象になると記されています。

要は、地震に関係ある損害については基本的にすべて地震保険で補償されると理解すればいいです。

地震保険での補償金額は損害度合いで異なる

それでは実際に震災に遭遇し、加入している火災保険に地震保険が付与されていた場合、どれくらいの保険金が下りるのでしょうか。これについては、以下のようになります。

| 損害の程度 | 保険金支払い額(建物・家財) |

|---|---|

| 全損 | 保険金額の100%(時価100%が限度) |

| 大半損 | 保険金額の60%(時価60%が限度) |

| 小半損 | 保険金額の30%(時価30%が限度) |

| 一部損 | 保険金額の5%(時価5%が限度) |

火事や台風などの被害であれば、実際の損害額に応じた保険金が支払われます。一方で地震保険の保険金額については、実際に必要な工事・修繕費用というよりも、損害の程度に応じて一定額が支払われるようになります。

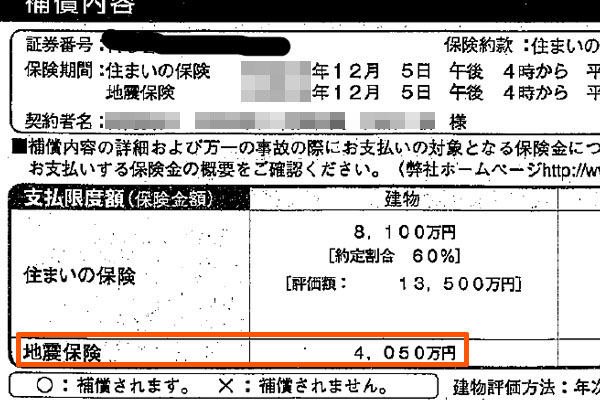

例えば以下はマンションの火災保険に関する内容です。

このように、火災保険に対する支払限度額とは別に地震保険の欄があります。この地震保険では支払限度額が4,050万円であり、この支払限度額を基準にして支払額が決定されます。先ほどの基準に当てはめると以下のようになります。

- 全損:4,050万円

- 大半損:4,050万円 × 60% = 2,430万円

- 小半損:4,050万円 × 30% = 1,215万円

- 一部損:4,050万円 × 5% = 202万5,000円

このように支払われる保険金額は支払限度額(上限額)と損害度合いによって変わります。

家財も補償対象となる

なお、地震保険については家財も対象になります。火災保険の補償範囲としては、大きく建物と家財に分けられます。ほぼすべての人が建物に対して火災保険を掛けています。一方で家財については人それぞれです。

同じことは地震保険にもいえます。地震保険でも家具・家電製品を保険範囲に含めることができます。このときは任意であり、地震保険で家財まで含めるかどうかはあなた次第です。

ただ地震によって建物に大きな損害を負った場合、家財についても大きく破損してしまうのは当然です。そうした場合、家具・家電製品の買い替えだけでも何百万円にもなるため、家財まで含めて地震保険の補償対象に含めていると保険金の請求金額は非常に高くなります。

建物について影響がある規模の地震だと、家の中が以下のようにぐちゃぐちゃになってしまうのは当然です。

こうなると、当然ながら破損する家具も出てきます。地震保険は家具についても設定されているため、これを確認しましょう。

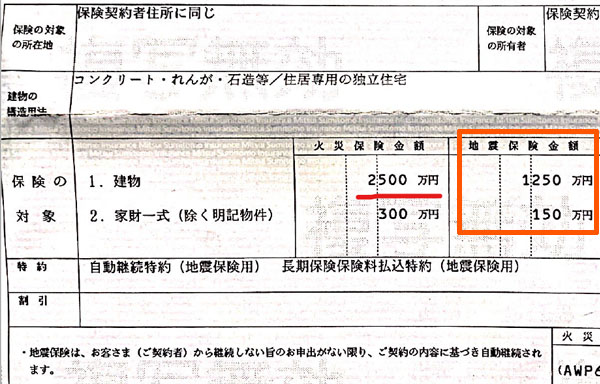

例えば以下の火災保険(地震保険)だと、家財に対する地震保険金額は上限150万円です。

地震による被害を受けた場合、こうした家具・家電製品に対する補償についても受け取ることができます。損害保険会社からの支払いについては建物の場合と同じように、損害の程度に応じて保険金が支払われるようになります。

震災後は損害保険登録鑑定人による調査が必要

それでは、どのようにして地震保険を用いて損害保険会社に請求するのでしょうか。これについては、損害保険会社に連絡するのは当然として、その後に損害保険登録鑑定人による調査を受けるようになります。

ただ、損害保険会社に依頼して調査をお願いすると、実際よりも低い損害評価になってしまう恐れがあります。つまり、本来であれば下りるはずの保険金を受けることができません。

全国にいる有資格者で経験豊富な損害保険登録鑑定人の人数は非常に少ないです。それにも関わらず、震災が一度でも起こると、その周辺一帯で多くの人が地震保険の保険金請求を申請するようになります。地震は何度も発生するわけではないものの、急に特定の地域のみ大きな需要が生まれるようになるのです。

その結果、損害保険会社から依頼を受けた会社は無資格の人を調査に向かわせることがあります。本業でない人がチェックリストだけを頼りに、被災判定をするのです。当然、通常よりも低い判定基準になってしまうことが多々あります。

・鑑定人によって損害額が異なる

これを防ぐため、正しい評価をしてくれる損害保険登録鑑定人に依頼するようにしましょう。これについては、あなた自ら火災保険金の請求会社を探して調査を依頼しましょう。

重要なのは、「損害保険会社に鑑定依頼すると損をする可能性が非常に高い」という事実です。損害保険会社は保険金を支払う立場になるので、これはある意味当然ではありますが、そうではなく損害保険会社と利害関係のない第三者に調査を依頼するようにしましょう。

鑑定後でも再調査は可能

ちなみに、中には「既に鑑定を終わらせてしまっている」「保険金を受け取ってしまった」という人もいるでしょう。ただ、その場合であっても問題ありません。再調査をすればいいからです。

既に鑑定済みの不動産であったとしても、再鑑定を依頼するのは何も問題ありません。また、再判定によって損害額が大きいと分かった場合、正しい結果(再判定の結果)をもとにして保険金を請求すればいいです。

また損害保険会社から地震保険金を既に受け取っていたとしても、調査結果を再提出することで差額の保険金を受け取れるようになります。わずかな損害であったとしても地震保険金を受け取ることは可能なので、正しく評価してくれる鑑定人に依頼するようにしましょう。

もちろん、依頼するのは地震発生から時間が経過していないほどいいです。「既にリフォーム工事を済ませた」「被害を受けた家財はすべて捨ててしまった」などの状態だと、正しい損害額を算定するのが難しくなるからです。

・ランダムに写真を撮りまくるといい

なお調査するにしても、被災した側としてはできるだけ早く片づけたいです。乱雑な家やマンションの中で生活することはできません。そうしたとき、鑑定人が到着するまでの時間を待てない場合は、できるだけランダムに写真を撮っておきましょう。

被災状況の写真がなければ、具体的にどういう被害を受けたのか証拠がなく損害の状況を判断しにくいからです。

もちろん、素人が撮る場合は「火災保険の申請で必要な個所を取り忘れる」ことがよくあります。そのため、やはり鑑定人が到着するまで手を付けないのが保険金請求では最も確実です。

ただどうしても待てない場合、片づける部分について可能な限りランダムにたくさんの写真をあらゆる角度から撮影するようにしましょう。

3年以内の請求なら問題ない

ちなみに地震保険については、災害発生後3年以内の申請であれば問題ありません。火災保険の時効は3年ですが、これについては地震保険も同様になっています。

地震によって大きく被災した場合、正直なところ「すぐに地震保険金の申請をしよう!」と落ち着いて考えることなどできません。どのようにして、これからの生活を立て直せばいいのか必死になるのは全員が共通です。

そのため、人によっては数ヵ月が経過した後に「そういえば地震保険は使えないのだろうか?」と考えることがあります。

すぐに申請したほうが被災状況を調査しやすいのは間違いありません。ただ、3年以内の被災であれば問題なく申請できることを知っていれば、多少は保険金請求の時期が遅れたとしても問題ないといえます。また、再調査をするにしても震災から3年以内であれば調査をする意味があります。

火災保険の地震保険で住宅・マンションの保険金請求を行う

日本は地震大国であり、急に大きな地震がやってくることがあります。こうした震災によって被災した場合、地震保険に加入しているのであれば保険金を利用することができます。

全壊でなかったとしても、地震によって庭の構造物が壊れたり、ドアが開きにくくなったりすることはよくあります。また、家財が倒れることで破損することもよくあります。そうしたとき、損害割合に応じて保険金が出されるようになります。

このとき、損害保険会社に依頼して鑑定人を呼び寄せてもいいですが、適正評価額にならないことはよくあります。そこで、依頼する損害保険登録鑑定人については、建物や家財の損害額を正しく評価してくれる第三者に依頼しましょう。これが、地震保険金の請求で適正額のお金を受け取るためのコツです。

これらのポイントを理解したうえで地震保険を利用すれば、高額な保険金を受け取れるようになります。急な災害では出費が多くなるため、どのようにして地震保険金の請求をすればいいのか把握しましょう。