非常に幅広い自然災害に対して補償してくれるのが火災保険です。火災保険は火事ではなく、主に台風で利用されます。ほとんどの人が台風被害について保険金請求をするのです。

それでは、台風による被害を受けたとき補償範囲はどこまでになるのでしょうか。これを理解していなければ、正しく保険金請求することができません。

台風による損害とはいっても、風災と水災では性質が大きく異なり、場合によっては保険金を利用できないことがあります。また特約によって、より多くの範囲について補償を適用できることもあります。一方でどのような場合であっても補償対象外となるケースもあります。

台風被害時の火災保険は非常に有能であるものの、何でも保険金請求できるわけではありません。そこで、どこまでが補償対象なのかについて特約の内容まで含めて解説していきます。

もくじ

風災による台風での破損はほぼ補償される

台風による影響としては、大多数が風災になります。強風による影響によって飛来物が飛び、建物の一部が破損するのです。このときの破損については、「ほぼ補償範囲に含まれる」と判断していいです。

わずかな破損であっても問題なく、「壁に少しひびがある」「多少のへこみや損傷がある」という程度であっても保険金請求できます。例えば以下は、マンションで保険金請求したとき、ダクト破損に関する報告書の一部です。

こうした部分が破損したとしても、日常生活にまったく影響がありません。ただ、それでも台風被害による破損であることは明らかなので、問題なく保険金が下りるというわけです。

他にも、以下のような「雨どいの微妙なゆがみ」であっても火災保険の補償対象となります。

火災保険は本来、被災したときに日常生活を立て直すための費用を出してもらうために利用します。ただ風災被害については、このように「特に生活するには問題ないものの、強風による損傷が建物に表れやすいため、保険金を請求しやすい」といえます。

対象範囲は雨漏りや庭も含める

また、こうした補償範囲は一戸建て住宅やマンション・アパートの建物だけではありません。雨漏りや庭の損害も火災保険金の請求対象です。

雨漏りについては、欠陥工事でない限りは風災被害が原因である場合が多いです。飛来物によって壁にひびが入り、そこから雨漏りを生じるようになるのです。強風被害によって雨漏りが起きている以上、雨漏り修理や壁紙交換は補償されます。

また火災保険はほとんどの人が建物を補償範囲に入れています。このとき庭のエクステリア(玄関やフェンス、カーポートなど)や植木についても火災保険の対象となります。例えば以下のように木が強風で倒れてしまったら、保険金請求によって修理代が下ります。

この理由としては、庭のエクステリアや植木は建物とみなすからです。火災保険では「動かないもの」を建物と考えます。そのため火災保険での建物は種類が多く、庭にあるものを含めて広く補償されると理解しましょう。

家財補償によって家の内部も補償

風災による影響はそれだけではありません。建物の内部についても、被害をもたらすことがあります。先ほど雨漏りについて解説しましたが、雨漏りなど台風による外部要因によって建物の内部にまで損害を与えることがあります。

例えば以下は雨漏りの跡ですが、台風による大雨と風災が組み合わさった結果として雨漏りを起こします。このとき、その下に家電製品があると水によって故障します。

このときの故障については、家財補償によって保険金が下ります。建物とは別に家財補償を補償範囲に入れている必要はあるものの、家財補償に入っている場合は家具・家電製品の修理や買い替え費用を火災保険金で出してもらうことができるのです。

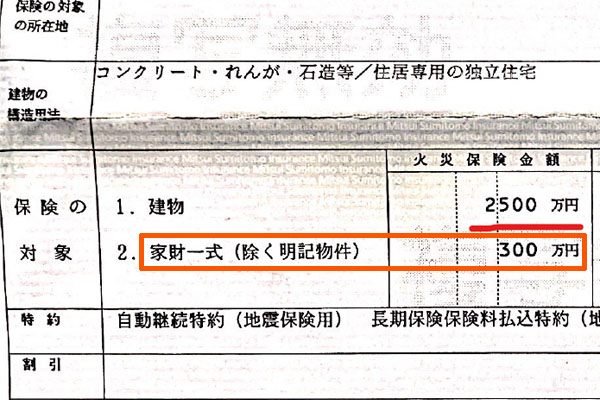

家財補償に加入しているかどうか、また補償上限額がいくらなのかについては、火災保険の保険証券を確認すれば分かります。以下の通りです。

この場合、補償範囲は建物だけでなく家財にも及びます。そのため、ほぼすべての風災について補償してもらえると考えましょう。

水災による被害は加入プランに注意

ただ台風被害は風災だけではありません。水災もあります。飛来物による影響ではなく、大雨による被害を受けることがあるのです。こうした水災としては、洪水や土砂崩れが代表的な災害として知られています。

重要なのは、加入プランによっては水災が補償対象に含まれていないことがあることです。火災保険はいろんなプランがあり、以下のように水災を含めていないことがあるのです。

すべての火災保険で火事や風災は補償対象です。ただ同じ台風被害であったとしても、水災については別物と考える必要があります。水災について補償プランに含まれていなければ、洪水や土砂崩れが起こったとしても補償されません。

台風被害については、何年も過ごしていると以下のような水災を引き起こすことがあります。

また山沿いに住宅やマンションがある場合であっても、土砂崩れを起こす可能性があります。そうしたとき、水災補償が重要になります。

臨時費用特約によって臨時費用が出される

このように加入プランによって火災保険の補償対象が異なります。そうしたとき、火災保険には無数の特約が存在します。特約を付けるかどうかによって、保険金を適用できる補償範囲が大きく異なります。

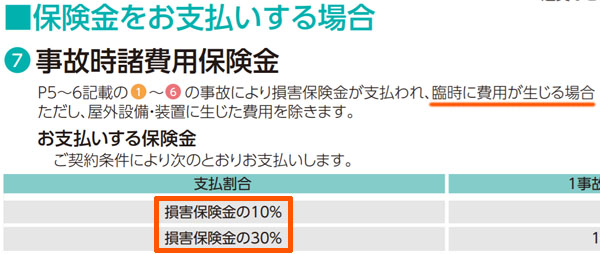

そうした特約の中でも、「台風被害で重要な特約」に絞れば、数は絞られます。特約の中で非常に重要であり、保険金請求のときに付けておけば大きく得をする特約として臨時費用特約があります。

臨時費用特約とは、その名の通り「臨時で必要になった費用」を補償するためのものです。本当の意味で大きな台風被害を受けた場合、一時的にホテル住まいをしなければいけないことがあります。そうしたときの補填費用が臨時費用特約です。

特約によって出される臨時費用は加入プランによって異なりますが、支払われる損害保険金のうち5~30%が上乗せされるケースが多いです。例えば以下の火災保険であれば、損害保険金のうち特約によって10%または30%が上乗せされます。

実際には、台風被害での保険金請求をしたとしても被害は致命的でなく、問題なく継続して住めるケースがほとんどです。ただ、特約によって保険金の金額が増えるというわけです。

残存物取片づけ費用保険金で片付け・撤去が対象になる

台風で重要な特約としてはもう一つあります。それが片付け・撤去費用のための保険金です。台風によって深刻な被害を受けた場合、家の中がガラクタだらけになります。一般的な台風被害での保険金請求では関係ないですが、人によっては本当の意味で生活再建が必要になるのです。

そうしたとき、残存物取片づけ費用保険金の特約を付けていれば、たとえ台風によって大きな損害を受けたとしても片付け・撤去の費用を出してくれるようになります。

通常であれば、こうした片付け・撤去は自ら行わなければいけません。ただ特約があれば、業者にすべての作業を丸投げできるようになります。これによって素早く原状回復を図り、元の生活に戻りやすくなります。

なおこの特約については、出される金額は実費です。「保険金に対して〇%が支給される」という支払いではありません。そのため撤去業者に見積もりを取り、そのときの金額が保険金として上乗せされるようになります。

風災・水災で対象外の代表例が車(自動車)

このように特約まで含めると、火災保険の補償範囲は無限大のように思ってしまいます。ただ火災保険は万能ではなく、対象外となるケースもあります。その代表例が自動車です。車については、火災保険の対象とはなりません。

前述の通り、エクステリアは補償範囲に含まれます。そのため車庫やカーポートは火災保険の対象です。ただ自動車については、台風による飛来物によって車が傷ついたとしても補償対象外となるのです。

損害保険の種類には、火災保険とは別に自動車保険(車両保険)が存在します。車の修理費用については、車両保険の対象になります。火災保険で補償されることは確実にありません。また車だけでなく、バイクについても同様に火災保険の対象外です。

火災保険では建物や家財について補償されるものの、唯一の例外が車だといえます。

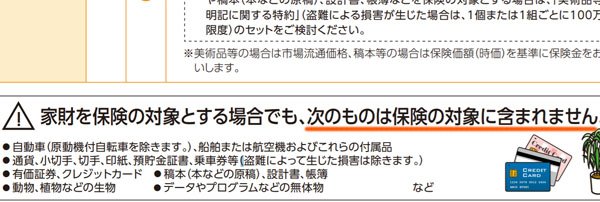

その他、通貨(お金)やデータなども対象外

なお細かいことをいうと、自動車以外にも対象外になるものが存在します。車以外であれば、以下が対象外に該当します。

- 通貨(お金)

- 小切手、切手、乗車券

- 有価証券、クレジットカード

- 本などの原稿、設計書、帳簿

- ペット

- データ、プログラム・ソフトウェア

他にもありますが、こうしたどうしようもないものは補償対象外となります。例えばお金はあなたの所有物かどうか分かりませんし、データはそもそも物ではありません。

火災保険はすべてのものを補償するものではありません。あくまでも、建物と家財が対象だと理解しましょう。また家財の中でも、車については対象外であることを理解すれば問題ありません。

火災保険の範囲を理解して台風で保険金を請求する

日本に住んでいる人であれば、誰もが台風被害に遭遇します。そのため、火災保険金の請求ではほぼ台風被害となります。

台風による損害について保険金請求するとき、全壊や半壊などの状態である必要はありません。建物に少しへこみがあったり、庭の構造物が破損したりしているだけで保険金が下ります。これを理解すると、適用範囲は非常に広いことが分かります。

さらには補償範囲に家財が含まれますし、特約によって臨時費用や撤去費用についても保険金としてお金を出してもらうことが可能です。

ただ対象外となるケースもあります。その代表例が自動車であり、車は火災保険の対象になりません。加入プランによって違いはあるものの、火災保険は風災や水災を含めてカバーされます。ただ、こうした例外があることは理解しましょう。そのうえで台風被害に遭ったときは保険金請求を行うといいです。