強風被害によって換気扇の異常を生じることがあります。換気扇は建物内だけでなく、外側にも面しています。そのため台風によって損傷を受けることがあるのです。

このとき外側の換気扇カバーが破損することがあれば、換気扇・レンジフードが故障してしまうこともあります。また台風による影響で換気扇から雨が吹き込むことによって、屋内へ雨漏りを生じることもあります。

台風は換気扇に対して悪影響を及ぼしますが、こうした場合は火災保険を利用することで保険金が下りるようになります。

単なる故障では無理ですが、台風被害であれば可能です。そこで、どのように換気扇の故障や雨漏り被害について、保険金請求をすればいいのか解説していきます。

外側の換気扇カバー破損は代表的な台風被害

火事に限らず、台風や雪など多くの自然災害に対して補償してくれるのが火災保険です。こうした損害については、換気扇であっても問題ありません。

特に換気扇の場合、家やマンション・アパートの外にある排気ダクトに破損が起こりやすいです。強風による飛来物によって、破損することがよくあるのです。以下のようにカバー部分(ダクト)がでこぼこになっているケースは多いのではと思います。

こうした場合、火災保険によって保険金が下ります。火災保険の損傷というのは、「ダクトが取れてしまった」などのような状況でなかったとしても、こうしたへこみであっても問題ないのです。

とくに換気性のカバーについては、建物の目立たない外側に設置されてあります。しかも高い位置にあるため、風災や雪災などの影響によって損害を受けたことは明らかです。そのため一戸建て住宅やマンション・アパートを含め、換気扇については破損があると火災保険請求できるようになっています。

建物内の換気扇・レンジフードの故障はモーターの異常で補償

それでは、換気扇の損害は家やマンションの外側(ダクト)だけが対象なのでしょうか。もちろんそうではなく、建物内の換気扇・レンジフードの故障についても火災保険の対象になります。

通常、家やマンション・アパート内については火災保険が下りにくいです。台風被害は主に建物の外に現れるからです。洪水被害や雨漏りでない限り、台風によって建物内に被害が表れることは稀です。

ただ換気扇・レンジフードについては、例外的に「建物内に設置されてあるものの、台風による影響によって故障する可能性がある」といえます。確かに建物の中に存在するものの、これらの機器類は外とつながっているからです。

台風による強風があると、換気扇・レンジフードのプロペラが逆回転してしまうことがあります。そうなると、本来とは異なる方向に回転することでモーターが焼き付くなどして不具合を生じます。

このように風災などの外部要因によって建物内の故障を生じた場合、火災保険の対象になります。

換気扇・レンジフードが台風によって故障したとしても、特に物損が目立たないので分かりにくいです。ただ、これらが台風被害によるものであれば保険金が下りるというわけです。

換気扇から雨が吹き込む雨漏りでの二次被害は家財補償

また換気扇の台風被害は故障だけではありません。雨漏りも換気扇・レンジフードのトラブルだといえます。

換気扇から室内に雨が吹き込むことによって、雨漏りをするようになります。換気扇から水がしたたり落ちてくるわけですが、水漏れがあるというだけで火災保険を利用することはできません。後日に火災保険の報告書を作るにしても、水は蒸発するため、台風が過ぎたら見た目は元通りになるからです。

ただ水漏れが起こることによって二次被害を生じることがあります。水漏れによって家電製品が故障することがあるのです。

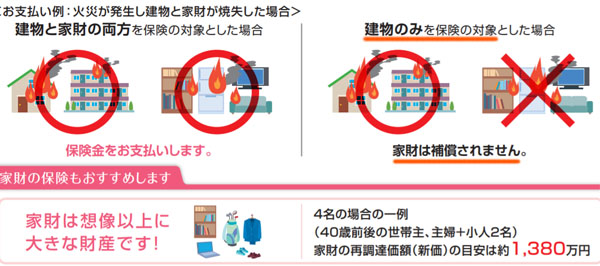

火災保険の補償対象は建物と家財の2つに分かれます。このうち建物については、ほぼすべての人が補償対象に入れていると思います。一方で家財補償は任意です。

ただ家財を補償対象に入れている場合、建物だけでなく家具・家電製品も補償してくれます。例えば換気扇から水漏れがあり、これによって家電製品が故障してしまった場合、火災保険で補償されるのです。

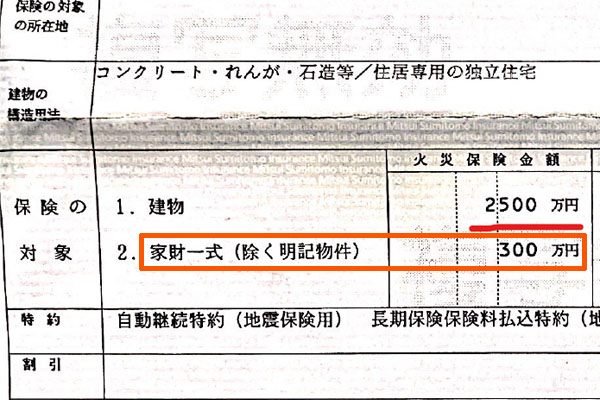

家財補償があるかどうかについては、火災保険の保険証券を確認しましょう。以下のような感じです。

このように家財の部分に金額が記載されている場合、家財補償のある火災保険に加入しているため、保険金請求が可能です。

経年劣化でなく、台風後なら請求可能

それでは、どのような場合であっても保険金を請求できるのかというと、そういうわけではありません。保険金請求できないケースもあります。その一つが経年劣化です。火災保険では自然災害による影響で破損している必要があり、経年劣化では補償されません。

換気扇が故障したとはいっても、台風後ではなく日常生活の中での故障であれば、それは経年劣化だといえます。その場合、保険金の対象ではありません。

もちろん、「台風による強風で大きな影響を受けた結果として、1ヶ月後に動かなくなった」というケースもあるかもしれません。これについてはケースごとに状況は異なりますが、いずれにしても経年劣化では保険金が下りません。

そのため換気扇の故障について火災保険請求をする場合、あくまでも台風による影響によって破損したとしなければいけません。

一ヵ所のみの請求は微妙

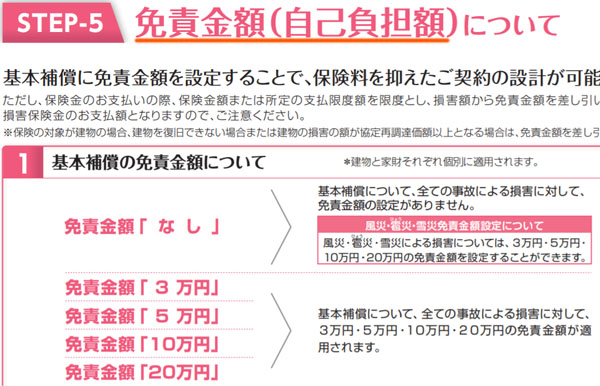

また他にも注意点があります。それが免責です。免責があるため、一ヵ所のみの修理費用について保険金請求するのは微妙だといえます。

免責では「保険金請求したとしても、5万円については自己負担しなければいけない」「20万円以上の請求でなければ保険金が下りない」など、火災保険金の請求をするときに不利なルールが設定されています。

免責ゼロとすることもできますが、免責を付けていると火災保険料が安くなるため、多くの人が免責を設定しているというわけです。

免責があるため、保険金請求が少ない金額だと微妙です。特に換気扇だけの保険金請求だと、換気扇を交換するにしても費用は2~3万円ほどです。要は、そこまで高額にならないのです。そのため免責によって、わずかな費用(またはまったく保険金が下りない)という事態に陥ります。

こうした事態を避けるため、換気扇だけでなくその他の風災被害の部分を含めて保険金を請求しなければいけません。

所有者でなく、賃貸でも請求可能

なお、換気扇を用いた火災保険の請求については、一戸建て住宅やマンション・アパートの所有者だけでなく、賃貸で部屋を借りている人であっても利用できるケースが多いです。

賃貸で住んでいたり、店舗・オフィスを借りていたりする人は多いです。そうした人だと、建物内について火災保険を掛けていることになります。

このとき換気扇については、建物内とはいっても外とつながっています。そのために強風によってモーターが逆回転して故障したり、水漏れ被害があったりするわけです。

こうした外部要因によって部屋の中に被害が起きた場合については、賃貸であっても火災保険を利用できます。要は先ほど説明した通り、換気扇自体の故障や雨漏りによる家財の被害について、保険金を下ろすことができます。

証拠写真や証明書を取得する

それでは、どのようにして保険金の請求をすればいいのでしょうか。台風被害によってダクトの破損があったり、換気扇が故障したりした場合、その被災部分について証拠写真を撮りましょう。その後、報告書を作成する必要があります。

報告書がなければ、損害保険会社としては、本当に損害を生じたのかどうか判断できません。例えば以下は、マンションのダクト破損に関する報告書の一部です。

このように、破損場所を明確に示しましょう。

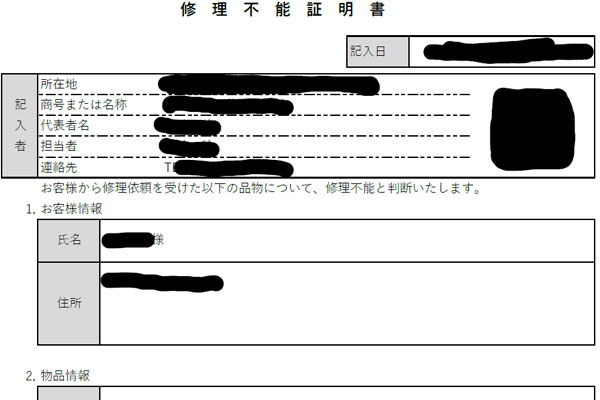

またダクトの破損は分かりやすいものの、換気扇の故障については、報告書としてレポートを作成しても本当に破損があるのかどうか写真だけで判断するのは不明です。

そこで、修理不能証明書など何でもいいので故障していることを客観的に証明できる書類を取り寄せるようにしましょう。以下のような書類になります。

電気屋の人に来てもらう必要はありますが、こうした書類があるからこそ保険金が下りるようになります。見た目の損傷がなく写真だけでは分かりにくい場合、証明書を利用すれば客観的な証拠となります。

工事や交換費用の見積書をもらう

その後、工事や交換に必要な金額について見積書をもらうようにしましょう。いくらの修理費用が必要になるのか、明確に損害保険会社へ提示するからこそ、保険金の下りる金額が決定するようになります。

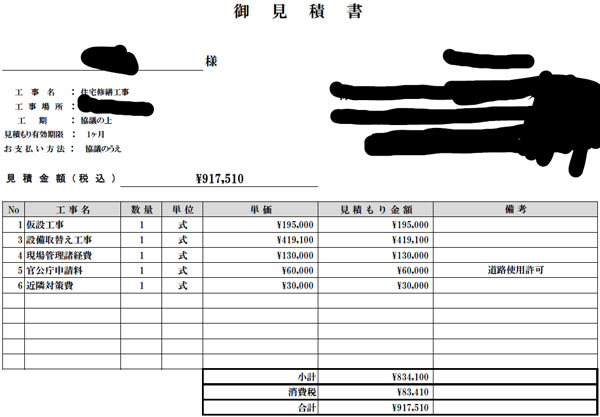

物理的な破損に関する見積もりについては、工事会社に依頼する必要があります。また換気扇の取り換えについては、電気工事に対応している会社に依頼しなければいけません。以下のような見積書はいずれにしても必要になります。

ちなみにこの見積書については、一ヵ所だけでなく複数個所について保険金請求をしたときの金額(91万7,510円)になります。前述の通り換気扇・レンジフードだけだと費用は安いですが、一般住宅であってもいろんな箇所をまとめるとこうした見積額になるのは普通です。

換気扇・レンジフードの故障を火災保険金で直す

家やマンション・アパート、店舗について、必ず換気扇が設置されています。使用頻度は非常に高く、換気扇があるからこそ室内の空気が新鮮に保たれます。ただ、換気扇・レンジフードが突然故障してしまうことがあります。

このときの故障について、経年劣化だと保険金請求が難しいです。ただ台風による強風(風災)の影響によって不具合を生じている場合、火災保険を利用することで直すことができます。

台風の影響によって、「外のダクトが破損している」「換気扇が故障した」「強風で雨水が換気扇から浸入している」などの影響を受けることは普通です。これらはすべて自然災害によるものなので、火災保険が有効なのです。

台風による故障なのであれば、積極的に火災保険金を請求しましょう。不動産の保有者や賃貸を含め、自費で修理するのではなく損害保険会社に保険金を請求し、工事・修理費用を出してもらうといいです。