多くの住宅やマンションで浸水被害を受ける可能性があります。丘や山に位置する住宅であれば関係ないですが、それ以外の場合は台風などの豪雨によって浸水することがあるのです。

こうした水害については、火災保険の補償対象になります。より具体的にいうと、火災保険の中の「水災保険」を利用します。ただこのとき、一般的な台風による風災と水災は性質が異なるため、人によっては火災保険(水災保険)で補償されないケースがよくあります。

どのようなとき、大雨による浸水被害について火災保険で補償してもらうことができるのでしょうか。床下浸水や地下室がある場合など、それぞれどうなっているのか事前に理解する必要があります。

そこで台風による豪雨によって洪水があり、建物や家財が水浸しになったときの火災保険の利用方法について解説していきます。

もくじ

大雨による水害は火災保険の対象範囲

火災保険は火事に限らず、台風被害についても利用できます。むしろ、火災保険金の請求をする人は火事よりも台風のほうが圧倒的に多いです。これは、豪雨による浸水被害も同じです。

火災保険には水災保険が存在します。水災保険が単独で存在することはないものの、火災保険の一部として「浸水被害に対する補償を付けている」というわけです。以下の通り、火災保険のパンフレットにも浸水被害が補償対象になると明記されています。

どのような火災保険であったとしても、水災保険が存在します。そのため浸水被害があったとき、保険金請求によって復旧工事費用が下りるというわけです。

水災保険のカバーが必要:台風の風災とは異なる

それでは、すべての人で水災による被害をカバーできるかというと、必ずしもそういうわけではありません。人によっては、水災補償が入っていないことがあるからです。

火災保険に加入するとき、ほぼすべての人が建物を補償対象にします。これをしなければ、火災保険としての意味がないからです。そのためどのような人であっても、火事や台風による自然災害を受けたとき火災保険の申請が可能です。

一方で同じ台風被害であっても、風災と水災は異なります。強風によって何か飛来物が飛んできたことによる損傷については、風災に該当します。どのような火災保険であっても風災は自動的に補償対象です。

ただ洪水による水災については、水害(水災)保険として「浸水が補償対象に含まれている火災保険」に加入している必要があります。人によっては、「風災は対象であるものの、水災は対象外」という火災保険に加入しているケースがあるのです。

以下のように、同じ火災保険であっても加入プランによっては、水災の部分が×になっているのが分かります。

そのため、確認するべきはあなたが加入している火災保険のプランです。火災保険に加入しているとはいっても、水害保険として洪水被害に対応しているとは限りません。

床下浸水はダメ!床上浸水で補償される条件

なお台風によって洪水があるとはいっても、多くのケースで床下浸水です。床上浸水にまでなるケースは少なく、以下のような壊滅的な状況に陥ることは稀です。

それでは、洪水被害の大半である床下浸水については火災保険の対象にならないのでしょうか。これについては、残念ながら床下浸水では水災保険の対象外となります。つまり保険金を請求したとしても拒否されます。

火災保険の水害で補償される条件としては以下があります。

- 不動産の現在価値の30%以上の損害を受けた

- 「床上浸水」または「地盤面から45cmを超える浸水」を生じた

床下浸水の場合、不動産価値の30%以上について損害を受けることはありません。また地上45cmを超える浸水の場合、よほどのことがない限りは床上浸水になります。どの火災保険であっても、こうした規定が記されています。

洪水による水災を受けたとき、火災保険金を受け取る条件としては、必ず床上浸水でなければいけません。

地下室は水災で火災保険の補償対象

ただ場合によっては、地下室を有することがあります。一戸建てでは少ないですが、マンションであれば地下室があるのは普通です。この場合、地上では床下浸水であったとしても地下室は水浸しになるのが普通です。

これについては火災保険で補償されますが、基準は先ほどと同じです。つまり、地盤面から45cmを超える浸水があった場合、地下室が補償されます。つまり、地下室の有無に関係なく「地面から45cm超の浸水があれば補償される」となります。

45cmの浸水なので、かなりの水が入っている状態でなければいけません。地上でいう床上浸水と同じ感覚であり、地下室がすべて使い物にならなくなるほどの浸水だった場合、補償対象になります。

水災で火災保険を利用できるのは本当です。ただ、それなりの甚大な被害でなければ保険金が下りないのは、地上での床上浸水でも地下室の水害でも同じです。

住宅・マンションの水害で家財保険を使う

なお台風などの洪水によって床上浸水が起こったとき、被害は建物だけでは済みません。確かに壁紙の張り替えや畳の交換などは必要になりますが、より大きな被害として家具・家電製品の損傷があります。

台風被害があったとしても、通常だと家財の被害は少ないです。ただ浸水については、例外的にほとんどの家具が使い物にならなくなってしまいます。こうした家具・家電製品の被害については家財保険を利用できます。

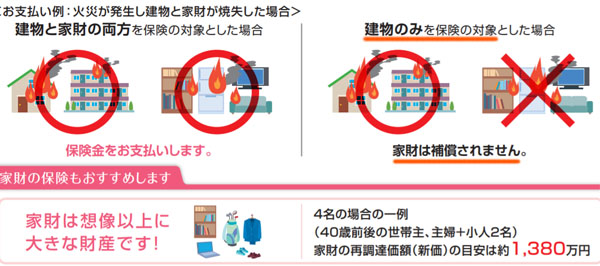

火災保険は補償対象が大きく建物と家財の2つに分かれます。以下の通りです。

前述の通り、ほぼすべての人が建物を火災保険の補償対象に設定します。ただ家財については任意であるため、補償範囲に入れるかどうかはあなた次第です。つまり、契約プランに補償範囲はよって異なります。

このとき火災保険で家財も対象になる契約プランで加入しているのであれば、使い物にならなくなった家財について火災保険でカバーしてもらえるようになります。

賃貸を含め、床上浸水で高額な家具・家電の補償が下りる

通常、家財保険は利用場面がほとんどありません。ただ浸水被害のときについては、家財保険があれば非常に高額な保険金を受け取れるようになります。

もちろん一戸建てやマンションなどを保有している人に限らず、賃貸であっても利用できます。賃貸で加入する火災保険については、通常は建物ではなく家の中(家財を含む)に対して保険をかけます。そのため、家財保険を利用できます。

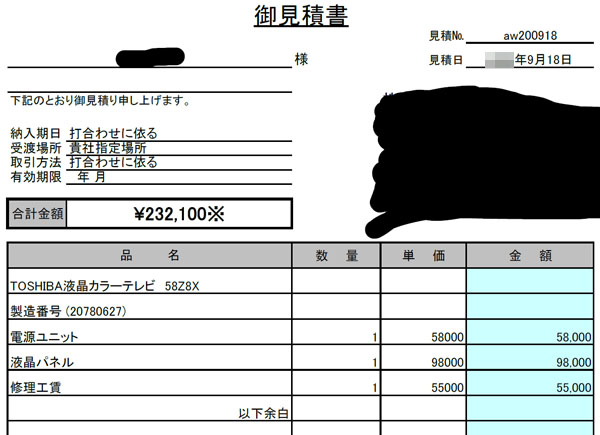

家具や家電など、家財の損害をすべて含めると非常に金額が大きいです。例えば、以下は「テレビの損傷について火災保険による保険金請求をしたときの見積書」です。

このように、テレビ一台だけでも23万2,100円です。床上浸水だとより多くの家財が損害を受けているため、これらをすべて足すと高額な保険金請求となります。

台風被害による影響を受けたとき、すべて自費にてこれら家財の購入代金を支払ってはいけません。火災保険を利用することによって、賃貸の人も含めて何百万円ものお金を利用できるようになります。

豪雨・洪水による水災があった部分を撮影する

それでは、実際に火災保険金の請求をするとして、どのように対処すればいいのでしょうか。これについては、豪雨・洪水による水災があったことを証明しなければいけません。そこで、証拠写真を撮影しましょう。

もちろん、水害が既に終わった後で撮影することになるため、当時の水害の様子を証拠として提示できるケースは少ないです。被災しているときはすべての人が慌てており、被害状況を写真に残している場合ではないからです。

そのため、証拠写真とはいっても水が引いた後の写真で問題ありません。水災で床上浸水があったのであれば、壁や柱に必ず跡が残っているはずです。

豪雨災害が起こったとき、水は100%の確率で汚泥です。キレイな水ではありません。そのため、柱にハッキリとした跡が残ります。床については既に片づけてキレイにしたとしても、こうした跡が残っているはずなので証拠写真として残しましょう。

家具・家電をすぐには片づけず、証拠を残すべき

なおこのとき、注意点があります。それは、壊れた家具・家電をすぐに片づけてはいけないということです。

壁に残っている洪水の跡については、工事をしていない場合、ある程度の時間が経過したとしても残っているケースが多いです。一方で水害によって壊れた家具・家電については、ゴミなのですぐに捨ててしまいがちです。ただ、捨ててしまうと「洪水によって破損・故障した」という証拠を提示することができません。

そこで、捨てる前にすべての家具について写真を残す必要があります。そうしなければ、損害保険会社としては「申請対象の家具について、本当に洪水被害を受けたのか」を判断できません。火災保険の申請では証拠が必須になるのです。

また、何でもいいから写真を撮ればいいわけではありません。保険金請求が可能なように報告書用の写真が必要です。例えば、以下は台風被害によってテレビが故障したため、保険金を申請したときの報告書の一部です。

この場合については、テレビの製造年や型番が分かるように写真を残しています。このように証拠として残さなければ、具体的にどれくらい価値のある家具・家電が被害を受けたのか分かりません。火災保険金を請求するには多くのコツがあるため、これらを満たす必要があるのは理解しましょう。

これらの作業を保険金請求の専門会社に依頼する場合は特に問題はありません。ただ、素人が撮影するとこれらの注意点を理解していないため、申請が却下される可能性が高くなります。

大雨による工事費用・家具家電の費用を請求する

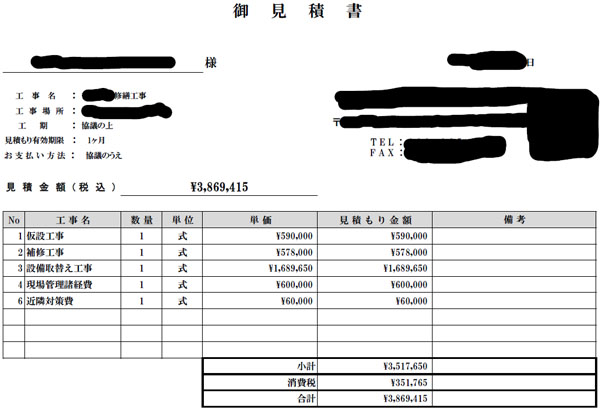

こうして必要な証拠を撮影した後は、建物工事に必要な見積書をもらうようにしましょう。大雨・豪雨による被害額を明確に提示するのです。

例えば、以下は実際に台風被害で火災保険を利用したとき、工事・リフォーム金額の総額について見積もりをしてもらった実際の書類です。

損害保険会社としても、いくらの金額について保険金を出せばいいのか分かりません。そこで、こうした書類を提出するのです。

これに加えて、家財の見積もりについても取るようにしましょう。家具・家電製品の見積もりなので、工事会社に依頼しても意味はありません。そこで家具会社や家電会社を利用する必要があり、先ほど示したような「テレビの新規購入&コンセント周辺の工事修理」に関する見積書をもらうのです。

これらの見積書については、保険金請求の専門会社に依頼すればすべて無料で用意してくれます。ただ自分で行う場合、何とかしてすべての書類を集める必要があります。

・支払われる保険金額はいくらか

それでは、水災の場合はいくらの金額が支払われるのでしょうか。これについては、通常は損害金額の100%が支払われます。例えば合計で300万円の浸水被害だった場合、300万円の火災保険金が下りるようになります。

場合によっては「契約補償額の15%を支払う」などになるケースもあります。ただ、通常は損害金額の100%が支払われるため、これまで説明した方法によって、被害箇所をできるだけたくさん報告することでより高額な保険金が下りるようになります。

台風の浸水被害について、不動産の保有者や賃貸を含めてすべて自費で出すとなると高額な費用になってしまいます。ただ火災保険(水害保険)を利用すれば、この悩みを一瞬で解決できるようになります。

豪雨被害での水害は火災保険でカバーできる

毎年、日本には大型の台風がやってきます。それと同時に、広範囲にわたって多くの住宅が浸水被害を受けることがあります。この場合、建物だけでなく家具まで含めると被害額は何百万円にも膨れ上がります。

そこで火災保険を利用しましょう。「水災までカバーしているプランに加入している」という絶対条件は必要ですが、床下浸水ではなく床上浸水なのであれば問題なく補償されます。

また重要なのが家財です。家具・家電製品についても補償に含まれているプランなのであれば、火災保険金の請求額はより高額になります。故障してゴミとなってしまった家財を捨てる前に、これらの写真を撮るようにしましょう。

持ち家やマンション、賃貸を含めて多くの人にとって利用可能なのが水災保険です。火災保険で適用される水災補償を活用することで、建物の修理費用や家具・家電の購入費用を保険金として出してもらうようにしましょう。