火災保険を利用すれば、高額な保険金を手にすることができます。すべて自費でリフォーム代を出すほどバカらしいことはなく、必ず火災保険を利用しなければ損をします。

そうしたとき、一般的な修繕工事ではなく解体工事や建て替えの場合はどうなるのでしょうか。火災保険金を利用することによって、解体費用・撤去費用を出してもらうことは可能なのでしょうか。

これについては、通常だと火災保険を利用できません。ただ方法によっては、問題なく火災保険金を満額だしてもらえるようになり、何百万円もの費用負担がなくなります。もちろん、建て替え後の家であっても問題なく火災保険を継続して掛けることができます。

少しやり方を変えるだけで、高額なお金を利用できるかどうかが違ってきます。そこで解体・撤去工事や建て替えをするとき、どのように火災保険の請求をすればいいのか解説していきます。

もくじ

修繕(原状回復)の費用を出すのが火災保険

火事だけでなく、台風などの自然災害であっても問題なく保険金請求を行えるのが火災保険です。むしろ、火災保険金請求の大多数は台風被害によるものです。

このとき、火災保険金の請求をするときは大原則があります。それは「被害を受けた箇所の修繕費用を出す」ことです。つまり原状回復として、元の状態に戻すための費用を出すのです。このときの被害は軽微なものでも問題なく、例えば以下は「サッシ破損について保険金の請求をした報告書」の一部です。

こうした破損があったとしても、特に日常生活には影響しません。そのため修繕せずに放置する人が大対数です。ただ、こうした箇所については、台風被害があったとして保険金請求をするのは問題ありません。

この場合、サッシの取り換え工事費用について請求できます。「サッシをグレードアップするための費用」だと無理ですが、元の状態に戻すための費用請求であれば可能なのが火災保険なのです。

解体工事や建て替えでの申請では保険金が下りない

そのように考えると、解体工事や建て替えでの保険金請求では、基本的に火災保険を利用できないことが分かります。解体・撤去したり、建て替え工事したりするのは原状回復ではないからです。台風被害の修理とは違って、工事の内容が大きくかけ離れていることが分かります。

もちろん例外はあります。それは、全壊したケースです。台風によって全壊した場合、満額の保険金が出されます。また火事や地震によって大きく破損したときについても、高額な保険金が出されます。ただ火事で申請する人は稀ですし、台風で全壊になるケースもほぼありません。

多くの場合、「継続して住むうえで特に不具合はないものの、これまで受けた台風被害について保険金請求をしたい」という理由での申請になります。全壊したからではありません。

自然災害によって被災したときに補償されるお金が火災保険金です。解体費用や建て替え費用として、グレードアップさせるために支給されるお金ではありません。

修繕費は自由に使える!解体費用・撤去費用に回す

それでは、撤去費用はどうやっても手にすることができないのでしょうか。これについては、問題なく保険金を利用できます。方法は単純であり、「家を修繕するための費用」として申請すれば問題ありません。

火災保険に加入しており、現在まで長くその家に住んでいる(または親が住んでいた)という状態であれば、家屋にさまざまな不具合を生じているはずです。例えば以下は雨どいが曲がっている様子ですが、こうした状態だと火災保険の申請が可能です。

そこで、これら一戸建て住宅やマンションの不具合について、すべての箇所について「台風被害を受けたので修繕したい」として火災保険金を請求するようにしましょう。台風被害については、被災後3年以内であれば申請できます。そのため、季節に関係なくどの時点であっても保険金請求が可能です。

重要なのは、受け取った保険金はあなたの自由に使えるという事実です。お金だけ受け取って復旧工事しないケースでもまったく問題ありません。極端な話をすると、建て替えしないどころか、保険金を旅行代や資格取得代に充ててもいいです。

火災保険金は使用用途が明確に決められていません。使用用途を限定する法律もありません。そのため保険金を復旧工事とは別の用途に利用しても詐欺には当たりません。また現在まで火災保険の保険料を支払っているのであれば、台風被害について保険金を受け取るのは当然の権利だといえます。

そのため実際のところ、多くの人は火災保険金を受け取って復旧とは別の用途に利用しているわけですが、受け取ったお金を解体費用や建て替え工事の費用に回しても問題ありません。修繕工事費用として申請するものの、実際には建て替え工事のお金に使うのです。

普通に申請しても解体工事や撤去工事の費用を保険金でまかなうことはできません。ただ、こうした方法であれば何百万円もの保険金を手にできるようになります。

継続契約では2回目の保険金申請ができない

それでは、この方法のデメリットは何でしょうか。それは、同じ火災保険を継続して契約する場合、2回目の保険金申請ができないことです。

解体・撤去工事をすることでさら地に戻す場合、建物が存在しないため特に追加で自然災害の被害を受けることはありません。そのため、2回目の保険金申請ができないことは当然ですし、そもそもさら地にした時点で火災保険を解約することになります。

一方で建て替えをする場合だと、少し困った状態に陥ります。本来であれば修繕工事をしていることになっているはずにも関わらず、建て替え工事をしているため、建物が大きく変わってしまっています。そのため2回目の保険金申請をしても、「修繕工事ではなく、解体・建て替えの工事をした」とバレるため却下されるのです。

火災保険では詳細な報告書を作成する必要があるため、2回目の申請で以前の破損箇所が直っていない場合、わりと簡単にバレます。

火災保険の申請では、保険金を請求したとしても保険料が上がることはなく、何度でも請求可能なので、むしろ請求しないほうが損をします。ただ2回目の請求が可能とはいっても、報告書通りに修繕工事をしていることが条件になります。

いまの契約を解約し、建て替え後は新たな火災保険に加入する

しかしながら、実際にはこの問題も簡単に解決できます。いま契約している火災保険について、保険金が下りた後は解約すればいいからです。そうして建て替え工事をした後、新たな火災保険に加入しましょう。

同じ火災保険について、継続して契約しているから「2回目の申請のときに報告書通りの申請をしていないことがバレる」ようになるわけです。それなら保険金が下りた後に解約し、建て替えた住居について別の火災保険会社と新規契約すれば問題ありません。

建て替え後に別の損害保険会社と新規契約する場合であれば、契約時点は建て替え後の状態となります。建て替え後の住宅やマンションについての新たな火災保険契約となるため、これであれば再び自然災害による影響によって損害を生じたとしても、問題なく火災保険金を請求できます。

台風被害を報告書にまとめる

それでは実際に修繕工事の費用を請求するとして、どのように保険請求の申請をすればいいのでしょうか。これについては、これまで受けた台風被害の箇所についてすべて報告書としてまとめるようにしましょう。

損害保険会社としては、どのような被害状況なのか具体的に記されなければ請求内容を客観的に判断できません。そこで、以下のような報告書を作成します。

報告書の一部を示しましたが、こうした保険金請求可能な損傷箇所について、すべて写真を撮って報告書にまとめなければいけません。火災保険では「報告書に記載した被災箇所の修繕費用の総額 ≒ 保険金の金額」になります。そのため、報告箇所は多ければ多いほどいいです。

もちろん素人だと、台風被害についてどの程度の破損であれば被災箇所として報告できるのか分かりません。そのため通常は保険金請求の専門会社に調査を依頼しますが、そうした会社の助けを借りて報告書を作ってもらうようにしましょう。

「保険金が下りる」と確定後、建て替え工事を行う

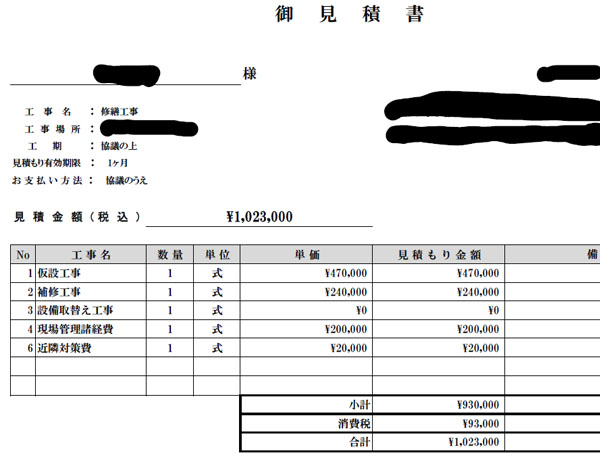

そうして、工事の見積書を入手する必要があります。いくらの修繕費用になるのかについて、工事見積書があるからこそ客観的な保険金額の判断が可能になります。もちろん適当な見積明細ではなく、詳細な工事内容が記載された見積書である必要があります。

例えば、以下は実際に火災保険の請求で利用した工事の見積もりです。

保険金の請求会社に作業を依頼すれば、提携している工事会社がこうした見積書を現地調査後に作ってくれるので、これを利用して保険金を手に入れましょう。

なお保険金が下りることが確定したら、今度はあなたが独自に解体や撤去、建て替えのために必要な工事会社を見つけ、見積もりを取り、必要な工事を行うといいです。

先ほどの工事見積書については、損害保険会社に保険金を請求するためだけの書類です。そのため保険金が下りると分かれば、捨ててしまっても問題ありません。実際の撤去工事や建て替え工事については、あなたが独自に進めるようにしましょう。

解体や建て替えの工事費用を火災保険で出す

いま住んでいる住宅やマンションについて解体・撤去をしたり、建て替えをしたりする場合、すべて自費で賄うのは大きな損をしているといえます。そうではなく、火災保険に加入しているのであれば必ず保険金申請をしなければいけません。

火災保険に加入している場合、保険料を支払うだけではダメです。このときは修繕費ねん出のために保険金請求をしますが、使用用途は自由であるため、保険金を解体費用や建て替え費用に充てるようにしましょう。

さすがに解体・建て替え費用の全額を保険金でまかなうことはできないかもしれません。ただ、それでも100~200万円ほどの保険金を利用できるのであれば、非常に効果は大きいといえます。

家やマンションの解体・撤去や建て替えであったとしても、問題なく火災保険を利用できます。保険金の請求時は工夫が必要であるものの、正しいやり方を学んでその通りにすれば、何百万円もの工事費用を保険金によって浮かせることができるようになります。