台風被害では電気関係のトラブルを生じることがあります。停電や漏電によって、家電製品が使い物にならなくなるのです。

誰であっても、一度は停電または漏電を経験したことがあると思います。また、これによって一時的に家電製品を使えなくなったり、ショートすることによって故障したりします。

そうしたとき、火災保険を請求することで保険金を利用できるのでしょうか。これについては、保険金請求できないケースがあれば、家財に対する保険金請求が可能なケースもあります。加入プランや被害状況によって異なるのです。

それでは、どのように電気トラブルによる火災保険請求を考えればいいのでしょうか。ここでは台風による停電や漏電が起こったときの電気トラブルについて、火災保険を利用する方法を解説していきます。

もくじ

単なる停電と漏電でのショートはまったく状況が異なる

多くの人が台風被害を受けたときなどで停電を経験します。電線が何らかの原因によって遮断された場合、周囲一帯の家庭はすべて停電します。この場合、街は以下のようになります。

また漏電によってショートを起こすこともあります。雨などによってコンセントの周辺が濡れたり、何かの理由によって電化製品の中に水が入ったりすると、漏電によってショートし、家電製品が壊れるのです。

また漏電によるショートが原因となり、ブレーカーが落ちることで一時的に停電状態になることはよくあります。そうしたとき、火災保険での保険金請求をする場合、停電と漏電では状況がまったく異なります。基本的には以下のように考えます。

- 停電:補償はない

- 漏電:補償される

もちろん、停電であっても補償されるケースがあります。また漏電であっても、補償されないケースがあります。そこで、電気トラブルで保険金が下りるかどうかの基準を理解しなければいけません。

台風被害は補償されるが停電による損害は何も発生しない

停電被害のほうから確認すると、前述の通り基本的に停電被害については補償が何もありません。理由は単純であり、特に被害が発生しないからです。

火災保険というのは、「建物または家財に対して、自然災害が起こったときに補償する制度」を指します。そうしたとき、停電があったとしても建物や家電製品に何か不具合が起こるわけではありません。電気が通るようになれば、何も問題なく電化製品は動くようになるからです。

一時的に電気を使えなくなっただけであり、それ以外は特にトラブルはありません。また損害を負っていない以上、火災保険を利用することもできません。停電が起こったとしても特に火災保険で補償されないのは、こうした理由があるのです。

冷蔵庫の中がダメになっても家財補償はない

ただ中には、停電によって損害が起きていると考える人もいます。分かりやすい例としては冷蔵庫の中身です。停電が長引くと、少なくとも冷凍庫の中身は使い物にならなくなります。すべて捨てなければいけません。

しかし、火災保険は家財が補償対象になることはあっても、冷蔵庫の中身までは関係ありません。冷蔵庫の中の被害は当然ながら対象外です。

・停電中の生活費補償は存在しない

また停電が長引くと、当然ながらその家での生活は難しくなります。電気がつかず、お湯を沸かすこともできません。そのため場合によっては、停電時は一時的にホテル住まいをしなければいけないことがあります。

ただこうした状態であったとしても補償はありません。台風によって建物や家財の損害を受けているわけではないため、火災保険金を利用できないと考えましょう。

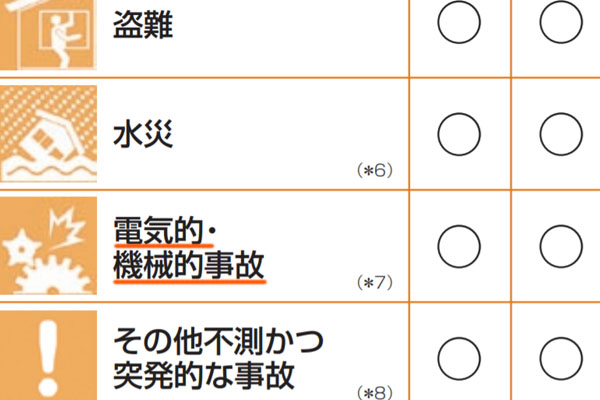

落雷や停電での故障なら電気的・機械的事故担保特約で修理する

なお場合によっては、停電を原因とした故障を生じることがあります。理由は不明であるものの、台風によって停電した後から特定の電化製品の調子が悪くなるのです。

それまでまったく問題なかったにも関わらず、落雷や停電が原因で急に機器類の調子が悪くなってしまった場合、ショートするなど何か電気系統のトラブルによって不具合を起こしたと考えられます。その場合、火災保険の電気的・機械的事故担保特約に加入していれば補償されます。

以下のように、火災保険には電気的・機械的事故担保特約が存在します。

電気的・機械的事故担保特約に加入していない場合、補償されません。ただ、こうした特約に加入している場合、台風の豪雨や落雷によって電化製品に何らかの不具合が起こり、故障してしまったときに補償されるというわけです。

多くの場合、停電だけでは何も破損したり故障したりしていないので保険金は下りません。ただ特約に加入し、かつ電化製品の故障がある場合、例外的に保険金が下りるようになります。

台風の雨で漏電し、故障したときは補償の対象

それに対して、台風の大雨によって漏電を起こし、電化製品がショートすることもあります。電化製品は水に弱いため、台風による漏電被害が原因で故障することがあるのです。

この場合、「単なる大雨によって故障した」などの場合だと経年劣化と判断されて保険金は下りません。ただ台風による強風と大雨が組み合わさって漏電した場合については、自然災害による影響として火災保険を使えるようになります。

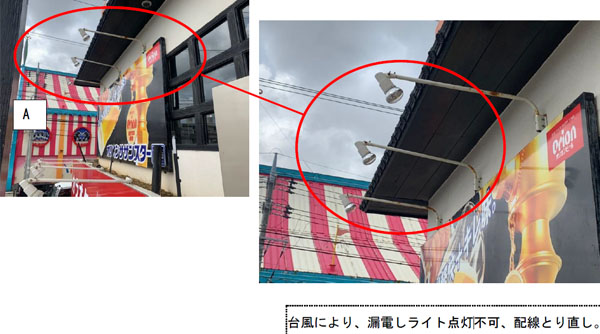

例えば、以下は店舗について火災保険金の請求をした例であり、「店頭のライトが漏電によって点かない」という報告書の一部です。

もちろん、実際には台風被害による漏電かどうかは不明です。ただ火災保険金の請求をするためには、台風による漏電であったとして損害保険会社に報告する必要があります。

家財補償があれば雨漏りでの故障・修理が補償される

また漏電被害については、住宅やマンションの外にある機器類だけに起こるとは限りません。室内であったとしても、台風による影響によって漏電が起こる可能性があります。

よくあるのは雨漏りです。風災によって損害を生じると、大雨によって屋根から水が漏れてくるのです。例えば、以下は台風による雨漏り被害の跡です。

こうした雨漏りのある屋根や壁の下に電化製品がある場合、水に触れることで漏電を起こし、ショートすることがあります。その場合は火災保険によって修理・買い替え費用が出されるようになります。

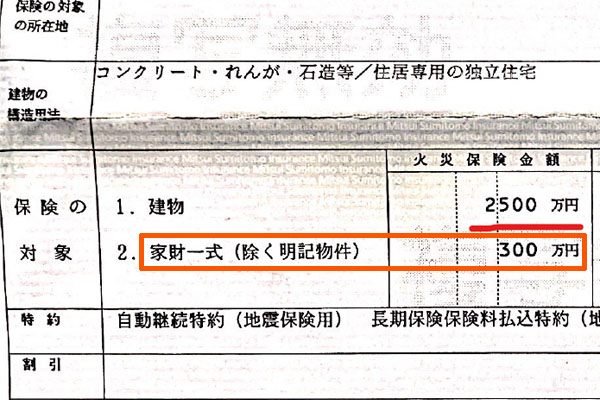

こうした家の中の被害については、火災保険の中の家財補償を利用します。火災保険は建物と家財に補償対象が分かれます。このとき建物についてはほぼ全員が加入しているものの、家財保険については人によって異なります。

ただ以下のように、保険証券の家財の部分に保険金額が記されている場合、問題なく家財補償を受けられるようになります。

家財補償を利用できるかどうかについては、あなたが加入している火災保険のプランによって異なります。ただ加入している場合、台風による雨漏りなどでの漏電で修理代(または買い替え代)が補償されるようになります。

何も物損がない漏電故障は電気的・機械的事故担保特約

ただ、雨漏りのような分かりやすい状況が必ずしもあるとは限りません。中には、特に物損や雨漏りの跡がないにも関わらず、漏電によってショートすることもあります。その場合、先ほど解説した電気的・機械的事故担保特約が有効です。

落雷や台風による停電に限らず、コンセントの周辺でショートを起こすなど、何か電気的なトラブルによって故障した場合に補償されるのがこうした特約です。

基本的には自然災害で保険金が下りる火災保険ですが、事故についても保険金を利用できることがあります。その一つが電気的・機械的事故担保特約なのです。

故障した電化製品の現状を撮影する

それでは実際に台風による被害や漏電によって電化製品が故障した場合、どのように保険金請求をすればいいのでしょうか。これについては、実際に故障した電化製品がどのような状況なのか撮影するようにしましょう。

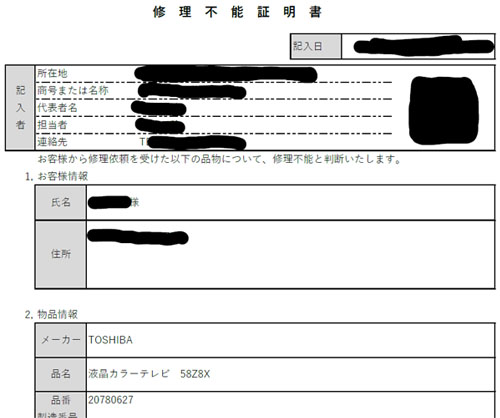

火災保険の請求をするためには、必ず報告書を作成する必要があります。報告書がなければ、本当に台風などの外部要因による影響かどうか不明だからです。例えば、以下は「台風によって窓から水漏れがあり、それが原因でテレビがショートして故障した」という内容の報告書の一部です。

このようにして、火災保険金が下りるために必要なレポートを作成する必要があります。

また故障した家電製品については、本当に壊れているのか不明です。そこで、確実に壊れていることを証明しなければいけません。そこで、以下のような修理不能証明書をもらうといいです。

損害保険会社は実際にあなたの家やマンションに出向いて調査するわけではありません。あくまでも、書面上での審査になります。そこで、こうした証拠を提示するようにしましょう。

修理・買い替え費用の明細など、適切な書類を取り寄せる

また、同時にいくらの修理費用または買い替え費用になるのか提示しなければいけません。修理費用や修繕工事費用の総額がそのまま保険金に反映されるからです。

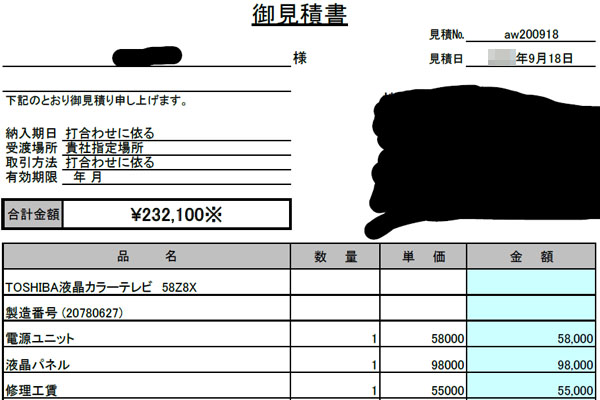

もちろん、「欲しい保険金額」を適当に提示しても拒否されます。そこで、元通りに直すために必要な被害箇所の費用について、見積もりの明細をもらいましょう。例えば以下は、先ほどのテレビ故障についての見積書です。

テレビに加えて、コンセント周辺の漏電被害を修理するための費用を含めて23万2,100円の金額です。こうした見積もりをしてもらい、具体的な根拠を元に漏電時の保険金請求をしなければいけません。

これが台風被害ではなくても、電気的・機械的事故担保特約があれば、「原因は不明だが急にショートして故障した場合」であっても、同じように見積もりをもらうことで保険金が下ります。

停電や漏電が起こったときの火災保険利用はケースごとに異なる

台風や落雷による被害があると、停電や漏電を起こすことがあります。これによって電化製品が利用できなくなり、場合によっては故障します。

そうしたとき、停電については特に建物や家財に被害があるわけではありません。そのため火災保険を利用できません。停電によって故障した場合は例外的に電気的・機械的事故担保特約を利用できますが、そうでない場合は補償されることはありません。

一方で漏電によるショートであれば、台風による大雨など外部要因によるものであれば補償されます。家財の被害であったとしても、雨漏りなど外部要因とつなげることで保険金が下ります。また電気的・機械的事故担保特約に入っていれば、自然災害による故障でなくても保険金請求できます。

停電や漏電は多くの人が経験します。ただ、利用できる場面とそうでない場面があります。火災保険金を請求する場合、これらの違いを理解して保険金が下りるように調整しましょう。