火災保険の請求をすることで、高額な保険金を受け取れるようになります。自ら復旧工事費用を捻出すると非常に高額な費用負担になりますが、火災保険を利用することで自己負担額がほぼゼロになるのです。

そうしたとき、保険金による補償を受けられるとしていくらもらえるのでしょうか。台風被害での火災保険金については、いくら下りるのかは人によってまったく違います。

当然ながら、被害金額が大きいほど補償額も大きくなります。ただ補償対象が同じ不動産であったとしても、申請方法によって受け取れる保険金額はまったく違ってきます。さらに、このときは火災保険金の減額要素まで考慮しなければいけません。

実際に火災保険を利用するとき、「保険金はいくら下りるのか」「高額な保険金を受け取れるようにするにはどうすればいいのか」について解説していきます。

もくじ

いくら下りるかは損害程度や場所で変わる

火災保険を利用するとき、ほとんどの人は台風被害による保険金請求の申請をします。火事によって家を焼失する人はほぼいないからです。そうしたとき、保険金をいくらもらえるのかについては、どれだけの損害を受けているのかによって違ってきます。

例えば一般的な一戸建て住宅であれば、100~200万円ほどの保険金請求額になります。もちろん、「非常に強い台風によって屋根がすべて飛んだ」などであれば別です。ただ、いまのところ特に不自由なく暮らせる住宅について、火災保険請求する場合は100~200万円ほどが一般的というわけです。

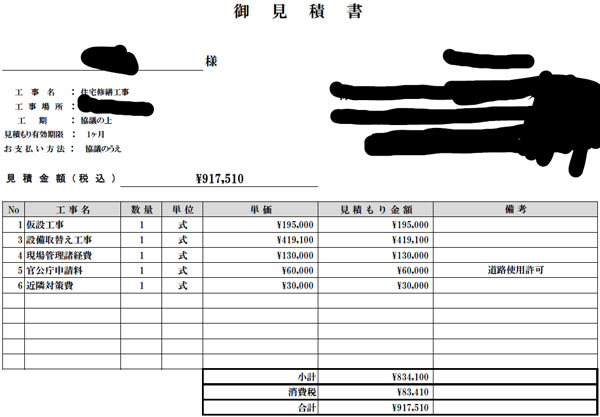

例えば、以下は一戸建て住宅について火災保険請求をしたとき、被害状況の証拠として損害保険会社に提示した工事の見積書です。

この場合については、91万7,510円での請求です。もちろん適当に工事会社へ見積もりを依頼したわけではなく、以下のような損害箇所の報告書をもとに見積もりを出させます。

もちろん一ヵ所だけではなく、外壁やフェンス、屋上、庭を含めて台風被害を請求できる箇所については、すべて報告書の中に加えます。そのうえで、先ほど示したような工事の見積書を作成してもらう必要があるのです。こうした理由から、保険金額がいくら下りるのかは対象物件によって大きく変わるというわけです。

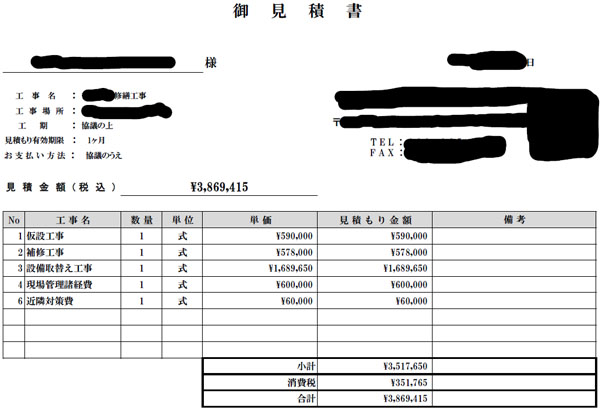

例えばこれがマンションや店舗、工場などであるとより請求可能な金額は大きくなります。例えば以下は、マンションについて火災保険請求したときの工事見積書です。

このように、386万9,415円です。マンションなので不動産としての規模が大きく、当然ながらそれに応じて火災保険の補償額も大きくなるのです。

証拠のレポートや工事の見積書が必須

ただ、こうした損害について申請するためには、既に述べた通り証拠が必要です。何となく「100万円の火災保険金が欲しい」などと考えて請求したとしても却下されます。

火災保険というのは、台風や雪など自然災害や事故による被害を補償するための保険です。そのため、実際に飛来物などが飛んでくることで建物が破損していなければいけません。

例えば、二階の外壁が破損している場合、明らかに台風被害だと分かります。また屋根が破損して雨漏りがあったり、庭の構造物が壊れたりした場合も自然災害による被害です。

こうした被害への補償については、「被害場所の証拠写真」「工事の見積書」の2つが保険金請求で必要な証拠書類のセットになります。いくらもらえるのかについて、人によってバラバラなのはこうした理由があるのです。もちろん、建物が古くいろんな箇所について損害がある場合、それに応じて補償額は大きくなります。

・損害を受けた場合、100%が支給される

なお損傷を受けている部分については、保険金の申請をすることによってほぼ100%のお金が支給されるようになります。

もちろん素人が火災保険の報告書を作って申請する場合、不備によって認められないケースが非常に多くなります。ただ火災保険については、よほどの理由がない限り報告書作成を専門会社に依頼します。そのため、専門会社の活用により破損個所について正しく申請することで、請求額の100%が認められるようになります。

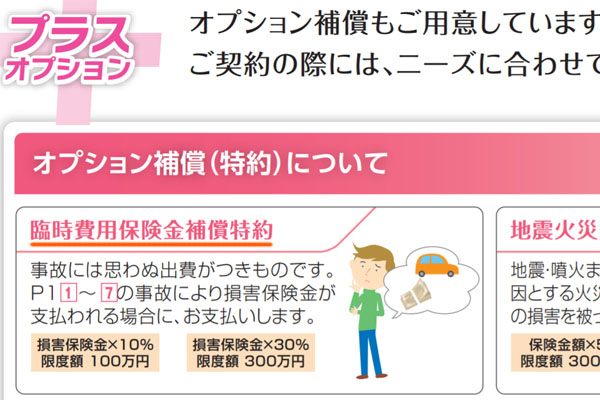

臨時費用特約で申請額よりも保険金が上乗せされる

ただ中には、火災保険金の請求額よりも高額な保険金額が下りることもあります。なぜ、請求金額よりも大きなお金が振り込まれることがあるのでしょうか。これは、人によっては火災保険に特約を付けている場合があるからです。これを臨時費用特約といいます。

火災保険のパンフレットについても、以下のように臨時費用特約について書かれています。

こうした特約に加入している場合、請求した損害保険金について10%や30%などの上乗せがあります。どの特約に加入しているのかについては人によって異なりますが、いずれにしても特約を付けている場合はより高額な補償額となります。

大きな自然災害を受けた場合、人によっては被災した家に一時的に住めなくなることがあります。そうした場合、数週間ほどホテル住まいをしなければいけません。こうした事態に備えるための特約が臨時費用特約です。

もちろん実際には、台風被害による請求なので、問題なくいまの家やマンションに住み続ける人が大多数です。ただこうした特約がある以上、申請額よりも多くの保険金額が下りるようになっています。

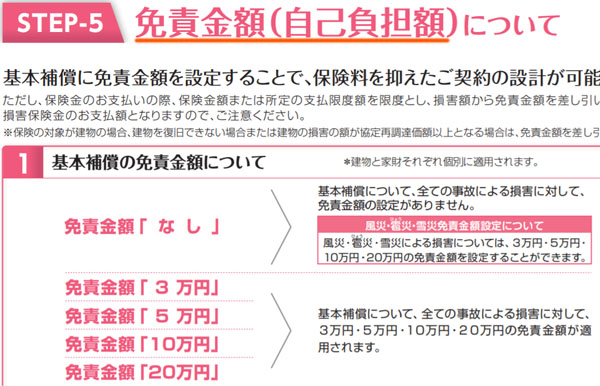

免責金額があると下りる保険金が小さくなる

なお、一方で減額要素があることを忘れてはいけません。人によっては、請求金額よりも低い金額が認められて振り込まれるケースもあるのです。火災保険の減額を理解しなければ、補償額がいくら下りるのか正確に理解することはできません。

これについて、全員が考えるべき注意点が免責です。火災保険には免責という制度があります。免責とは、「火災保険金を請求するに当たり、自己負担するお金」を指します。例えば免責金額が5万円であり、100万円の保険金請求をする場合、差額の95万円が補償額として支払われます。

火災保険に加入するとき、免責金額は以下のように自由に決めることができます。

免責を設定している場合、その分だけ火災保険料は安くなります。ただ保険金請求をする場面だと、免責があると非常に不利になると考えましょう。

もちろん免責なしで火災保険の契約をしている場合、減額はありません。「免責による減額があるかどうかについては、あなたの契約プランによる」といえます。

経年劣化の判定を避け、自然災害で請求する

また火災保険での減額要素としては、損害保険会社に拒否されるケースがあります。過大請求は論外としても、「認められない内容について保険請求し、結果として否認される」ことがあるのです。

このとき一部否認であればその分だけ減額になりますし、すべて否認の場合は保険金が下りません。こうした保険金の請求が認められない理由として、代表的なのが経年劣化です。

火災保険はあくまでも台風などの自然災害や事故に対する補償です。長年の劣化による破損については保険の対象外なのです。

分かりやすい例としては水濡れに対する補償があげられます。火災保険では家やマンションの建物内について、水濡れが起こったときに補償してくれます。例えば、水道管破裂などの不具合について補償してくれるのが火災保険です。

ただ実際のところ、こうした水濡れについて火災保険請求をしたとしても、保険金が下りる可能性は低いです。水道管の不備によって水濡れが起こったとしても、床がダメになることはほぼなく被害ゼロに近いです。

また給排水設備の破損は台風などの被害ではなく、明らかに経年劣化です。そのため以下のように、水道管の破損に関する損害は対象外と明記されています。

いずれにしても、こうした経年劣化による建物や家具の損傷について補償は認められません。申請すれば確実に認められるわけではなく、火災保険請求の対象範囲があります。請求できない項目について申請しても却下されるので、この分については減額されるようになります。

台風以外は補償金額が微妙

なお火災保険を利用するとき、いくら下りるのかについては、申請する理由によって大きく変わってきます。これについて、よほどの理由がない限りは台風で申請するようにしましょう。実際には雷による被害であったとしても、台風での申請が最適です。

台風以外だと、建物や家財について被害箇所が限定されます。例えば雷であれば、一ヵ所の損害について申請するのが普通です。雷被害で何ヵ所も被害を受けているのは明らかに不自然だからです。同じように雪災の被害は屋根関係がメインになります。

一方で台風であれば、いってしまえば被害箇所は何でもありです。屋根や外壁、庭、建物内(雨漏りや洪水被害)など、ありとあらゆる破損を起こす可能性があります。例えば雷で雨どいが破損することは少なくても、台風であれば雨どいのへこみや傷がどうしても出てくるため、こうした場所について保険金申請が可能です。

火災保険で台風がメインになるのは、当然ながら理由があります。そうでなければ、火災保険によって高額なリフォーム工事費用の請求ができないからです。

いくらの保険金請求が可能になるのかについては、どの自然災害を原因にして請求するのかによって違ってきます。このとき「火事で全焼した」「洪水で床上浸水となった」など明らかに大きな損害以外は、台風による損害として請求しなければ保険金額は非常に少なくなりやすいです。

最も重要なのは依頼する代行会社

また下りる工事の補償額については、依頼する代行会社によってもまったく違ってきます。

素人が保険金請求を行うと、どの部分について保険金請求できるのか不明です。また証拠書類が足りなくて却下されたり、免責金額に到達しなくて保険金が下りなかったりします。そのため、特別な事情がない限りは保険金請求の専門会社に依頼することになります。

ただ保険金の請求会社についても、当然ながらそれぞれの会社ごとに腕がまったく異なります。実力のない会社に依頼してしまい、現地調査によって建物の破損個所を正しく発見できなかった場合、当然ながらその分だけ下りる保険金額は少なくなります。

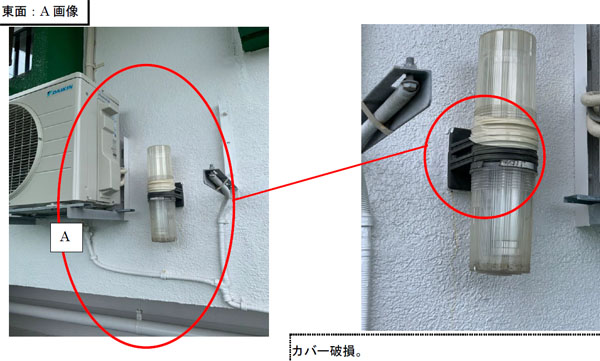

例えば以下は、照明カバーの破損について、火災保険請求をするために作成した報告書の一部です。

照明機器のカバー破損について、素人は当然として、多くの業者についても見逃すことがあります。ただ、こうした細かい場所についても、火災保険として請求できる場合は、含めて申請しなければいけません。

参考までに、この照明の破損・取り換えについて工事見積をしたところ、4万3,500円でした。これだけで、4万円以上の請求額プラスとなります。保険金をいくらもらえるのか考えるとき、なぜ依頼する代行会社が重要なのか理解できると思います。

請求しても保険料は上がらず、何度も申請可能

なお、こうして火災保険金の請求額を高額にすることについて、デメリットがあるのではと考える人もいるでしょう。ただ火災保険については、請求するに当たってデメリットがまったくない保険商品になります。

損害保険というと、自動車保険のように「請求によって保険料が大幅に上昇する」ことを考えてしまいます。ただ火災保険は自然災害による損害であり、車の事故のように自分で気を付けて何とか対処できるものではありません。そのため、保険金請求したとしても保険料が上がることはありません。

また、何度でも請求できます。2回目や3回目であっても、特にペナルティなく複数回申請できるのです。これも、火災保険の請求額が高額であってもデメリットがない理由です。

火災保険金の申請では補償額が大きくなるように請求するのが大原則です。これには、これら火災保険の特徴が関与しています。火災保険の保険料を支払っているのであれば、請求しなければ損をしてしまうのです。

高い補償額にて請求を行う

火災保険を台風で利用できることについて知らない人は多いです。また、保険金請求によっていくら下りるのか想像できない人が多いです。

このとき補償額については、あなたが保有する不動産や破損の度合いによってまったく違ってきます。要は、実際に現地調査して調べなければ分からないのです。ただそれでも、少なく見積もっても100~200万円の補償額を得られるのは普通です。

もちろん、不自然に水増し請求するのではなく真っ当な金額による見積もりによってこうした金額になります。ただ減額要素がありますし、請求できる工事個所についてすべて含めるべきなのは理解しましょう。

火災保険は請求するに当たってデメリットがありません。そのため積極的に保険金の申請をするべきです。そこで優れた代行会社を見つけ、高額な補償額を引き出すようにしましょう。