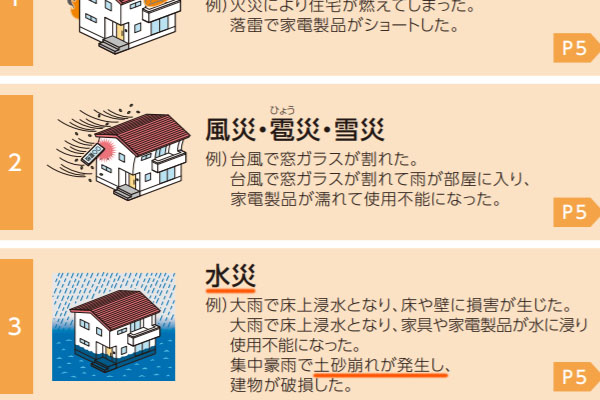

台風による災害は非常に多く、火災保険の対象になります。そうした大きな台風被害の一つに土砂災害があります。こうした自然災害については、火災保険の請求が可能です。

ただ土砂崩れだと、一般的な火災保険請求とは様子が少し異なります。通常だと風災に該当しますが、土砂崩れによる被害は別の区分にて申請しなければいけません。つまり、火災保険の申請をするときの注意点が異なるのです。

通常とは異なる災害であるため、方法を間違えると保険金が下りなくなるのが土砂崩れ災害です。また場合によっては地震による土砂災害もあり、この場合はさらに特殊な申請方法となります。

火災保険を利用できるものの、請求方法が特殊になるのが土砂崩れによる災害です。そこで、どのように考えて申請すればいいのか解説していきます。

土砂崩れは水災に該当する

山に面した家に住んでいる場合、台風によって土砂災害を受けるリスクがあります。山の斜面に家がなかったとしても、山が近くにあれば大量の土砂が流入してくることで家の中が土まみれになるリスクがあります。

こうした土砂災害は思いがけず急に起こります。例えば、以下は私の家の近くで実際に起こった台風での土砂崩れの跡です。

そうしたとき火事に限らず、台風被害についても広く対応しているのが火災保険です。そのため火災保険金の申請では、ほとんどが台風被害によるものになります。

先ほど述べた通り、台風被害の場合は多くが風災です。強風によって飛来物が飛んでくるなどして、屋根や外壁、庭などにダメージを与えるのです。

それに対して、同じ台風被害ではあっても土砂崩れは水災に該当します。土砂災害は風によって起こるわけではなく、豪雨によって引き起こされるため水災になるのです。以下のように、火災保険のパンフレットにも土砂災害は水災と明記されています。

火災保険には補償対象の区分があります。こうした区分を理解することが、土砂災害での保険金請求をするときに必須です。

加入プランによっては補償対象外

それではなぜ、「土砂災害が風災ではなく水災である」ことを理解するのが重要なのでしょうか。それは、火災保険の加入プランによっては水災が補償対象に含まれていないことがあるからです。

どの火災保険であっても水災補償は存在します。ただ、火災保険の加入時に水災を対象に入れるかどうかはあなた次第です。以下のように、水災を含めない加入プランが存在するのです。

建物に対して火災保険を適用させる場合、火事や風災への補償については自動的に付与されます。一方で水災を入れるかどうかは自由です。そのため台風被害を受けたとしても、土砂災害の場合は「水災を含めた補償プランに加入しているかどうか」をまず確認しましょう。

土砂災害での支払い基準を理解する

なお、水災を補償対象に入れていたとしても、土砂崩れがあったときに必ず支払いをしてくれるとは限りません。土砂災害があったとき、保険金を支払ってくれる基準があります。これを満たさなければいけません。

土砂災害での水災については、以下の場合に火災保険を利用できます。

- 不動産の現在価値に対して、30%以上の損害を受けた

つまり、土砂災害によって建物価値が30%以上減少していると判断できる場合、火災保険による保険金が下りるようになります。

土砂流入による被害によって、建物価値は著しく押し下げられます。例えば、土砂流入によって一階部分が使い物にならなくなったり、部屋の一部が土砂で埋まったりした場合、確実に30%以上の被害を受けたといえます。仮に建物の目立った損傷は少なくても、例えば以下のような状態であれば火災保険を利用できます。

土砂崩れがあったとしても、少しの被害であれば補償されません。ただ土砂の流入によって大きな被害を受けたのであれば「30%以上の被害」という基準をクリアできているはずなので、水災補償を利用できるというわけです。

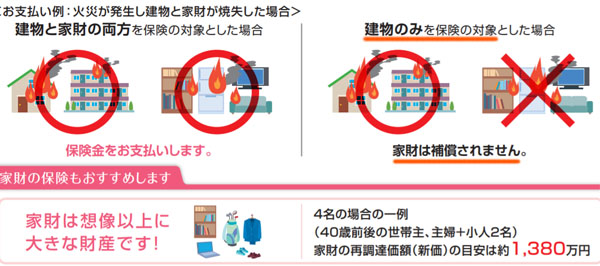

家財も含めて請求が可能

なお重要なのは、土砂災害では家財も含めて費用請求できることです。建物のリフォーム工事だけでなく、土砂災害によって使い物にならなくなった家財や家電製品についても補償されます。

火災保険の補償対象としては、大きく建物と家財の2つがあります。よほどの理由がない限り、すべての人が建物を補償対象に設定します。そうしなければ、火災保険としての意味がないからです。一方で家財保険については任意であり、加入する人がいれば加入しない人もいます。

通常だと、火災保険で家財まで保険金請求するケースは稀です。雨漏りなどが原因でなければ、家財に対する保険金請求ができません。

ただ水災については例外的に、ほぼ確実に家財について大きな被害が出ます。一階にある家具や家電製品について、ほぼ使い物にならなくなるからです。そのため家財補償に加入している場合、土砂災害による保険金請求額が非常に大きくなります。

家財の購入費用だけでも100万円以上に膨れ上がるのは普通です。こうした費用について、自費で出すのではなく火災保険を利用しましょう。

地震での土砂崩れは地震保険

ちなみに、場合によっては台風ではなく地震による土砂崩れによって被害を受ける人がいるかもしれません。この場合については、豪雨被害ではないので水災ではありません。地震による被害なので、また別の区分になります。

火災保険の中には、地震保険が存在します。地震保険は単独で存在しませんが、火災保険に加入している人の場合、地震保険を加えることができます。火災保険に水災補償を加えられるのと同じように、地震保険を付与できるのです。

地震による被害は地震保険の対象です。そのため地震によって土砂災害を受けた場合、地震保険に加入しているかどうかを確認しましょう。

地震保険については、建物も家財も補償対象です。破損の規模によって下りる保険金額は異なってきますが、水災と同じように高額な補償が可能です。

掃除や片付け前の写真撮影が最重要

それでは、実際に土砂災害による被害について火災保険を利用するためにはどうすればいいのでしょうか。これについては、掃除や片付けをする前に写真を撮るようにしましょう。

火災保険の請求をするとき、必ず証拠写真の提示を要求されます。被害状況について詳細な報告書を作る必要があるのです。土砂災害による被害を受けてショックな気持ちは分かりますが、先に以下のような状況について写真を残しておきましょう。

もちろん全体的な写真だけ残しても意味がありません。どの場所についてどれくらいの損害が起きたのかについて、火災保険の請求が通るように写真を残す必要があります。

これについては、実際のところ素人では難しいです。そのためほとんどの人は保険金請求の専門会社に被害状況の現場調査を依頼しますが、被災時の現状写真は証拠として非常に重要です。

なお、中には既に片付けが終わってしまっている人がいるかもしれません。その場合であっても、壁に土砂があった跡が残っているはずです。そうした痕跡を証拠写真として提示できれば問題ありません。

既にリフォームや工事を完了した後であり、以前の被害を受けた状態について証拠を提示できない場合、残念ながら火災保険の請求はできません。そのため最初に行うべきは、自然災害を受けた証拠を残すことだといえます。

・家具・家電製品を捨てる前に証拠を残す

なお、同じことは家具・家電製品にもいえます。家財保険に加入している場合、前述の通り家財についても補償してもらえます。ただ、火災保険金を利用するためには損傷・故障した家財について事前に被害の証拠を残しておく必要があります。

被害を受けた家財について、すべてを一つずつ写真に撮らなければいけません。これによって、使い物にならなくなった家財について補償を受けられます。

もし既に捨ててしまっており、写真が何も残っていない場合、捨てた家財について保険金請求することはできません。建物であれば土砂流入の跡を撮ればいいですが、家財については捨ててしまうとどうしようもありません。そのため、最初に行うべきは火災保険金の申請をするための準備だといえます。

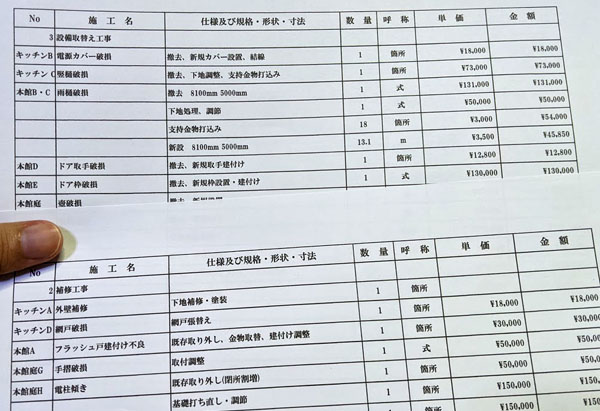

建物や家財について、すべて見積もりを取る

こうして土砂流入による被害を受けた現状を証拠として残した後は、実際に見積もりを取りましょう。建物であれば、元の状態に戻すために復旧工事をしなければいけません。壁紙の張り替えや外壁塗装、床の修繕などが必要になります。

以下のような見積書をもらうことによって、損害保険会社としては損害額がいくらなのか客観的に分かるようになります。

こうしたリフォーム費用を自分で出すのではなく、火災保険金を利用して補うようにしましょう。

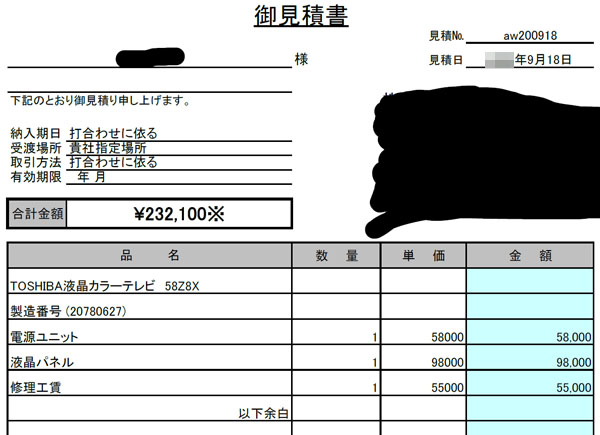

また、家財についても同じように保険金請求をしなければいけません。そこで、家具や家電製品を取り扱う店舗にて見積もりをもらいましょう。例えば、以下はテレビの故障について火災保険の請求をしたときの実際の見積書です。

この見積もりについてはテレビですが、被害を受けた他の家財についても同じようにすべて見積もりを取りましょう。これにより、請求できる保険金額が高額になります。

火災保険金が下りた後については、そのお金をどのように利用するのかはあなたの自由です。被害を受けたのと全く同じ製品ではなく、他の家具・家電製品を購入する費用に使っても問題ありません。いずれにしても、土砂災害の後の回復費用について、できるだけ自己負担が少なくなるようにしなければいけません。

台風・豪雨による土砂崩れで火災保険金を申請する

火災保険は非常にカバー範囲が広く、あらゆる自然災害や事故を対象としています。特に台風被害については、すべての損害を補償してくれます。

ただ土砂災害については、同じ台風による被害ではあっても区分が特殊です。風災ではなく水災に区分されるからです。火災保険では、加入プランによっては「水災が補償の対象外」なので、これについてまずは確認するようにしましょう。

水災補償に加入しており、それなりの規模の土砂災害を受けたのであれば、建物のうち30%以上の被害を受けたといえます。この場合、家財まで含めて保険金請求が可能なので非常に高額な補償を受けられます。

ただ土砂災害の場合、「掃除や片付け、復旧工事に取りかかる前に現場の写真を撮り、見積もりをもらう必要がある」という注意点があります。そのため土砂被害を受けた場合、できるだけ早めに火災保険金請求をするための準備を進めるようにしましょう。