それまでに火災保険に加入しているのであれば、全員について保険金を請求する権利があります。一戸建て住宅やマンション・アパート、店舗などについて自然災害での被害を受けている必要はありますが、何か建物に損傷がある場合は保険金を受け取ることができます。

ただ、台風や雪などによって損害があれば無条件で保険金を受け取れるわけではありません。保険金申請をするためには書類を提出する必要があり、これを作成するのは困難を極めます。そのため、書き方を理解したいと考える人は多いです。

このときは証拠写真を撮ったり、工事見積書を手に入れたりしなければいけません。ただ、これらの問題は代理店を利用することですべて解決できます。

ただ優れた代行業者には条件があるため、どの代理店に依頼すればいいのか見極めなければいけません。そこで代理店の活用も含め、どのように保険金申請の報告書や見積書を作ればいいのか解説していきます。

もくじ

台風や雪災の審査に通るため、調査報告書は最重要

すべての火災保険金請求について、事故内容報告書の提出が必須です。具体的な損害内容が分からなければ、台風や落雷、雪による被害によってどのように損傷したのか不明だからです。

例えば、以下は台風による風災によって屋根瓦がゆがんでしまった例です。

こうした証拠写真があると、台風被害によるものであることが誰でも分かります。このように報告書を作るとき、台風被害であることを客観的に証明するために証拠写真を添付しなければいけません。

もし報告書の内容に不備があれば、保険金が下りることはありません。素人が作成する場合だと保険金支払いを拒否されるケースが非常に多いです。これは、正しく報告書を作れていないことが大きな原因です。

損害箇所の写真だけでなく、書き方も重要

それでは、どのように考えて報告書を作ればいいのでしょうか。書き方のコツはあるのでしょうか。これについては、損害箇所だけを撮影しても意味がありません。一戸建て住宅やマンション・アパート、店舗について、具体的にどの場所が損害を受けたのか記す必要があります。

そこで以下の3点を必ず報告書に載せるようにしましょう。

- 建物全体の写真

- 損害場所の写真

- 図面

なぜ建物全体の写真が必要かというと、本当に補償対象部分の損傷かどうか不明だからです。特定の損害場所だけ撮影する場合だと、保険金請求の対象となる不動産ではなく、まったく別の家で破損個所を撮影したとしてもバレません。

例えば以下の車庫のへこみがあった場合、この写真だけで「本当に補償対象とする不動産の車庫なのかどうか」を判断できるでしょうか。

これについて、すべての人が判断は不可能です。そこで建物全体の写真をあらゆる角度から撮影し、報告書に掲載しなければいけません。当然、「台風被害として報告する損傷部位」が建物の全体写真に写っている必要があり、全体写真のうちどの部分の損傷を保険金請求するのか丸印などで明確に提示する必要があります。

それに加えて、簡単でもいいので図面を記すといいです。特に一軒家ではなく、マンション・アパートや店舗など規模が大きい不動産の場合は図面があることでより詳細な報告内容になります。

損害箇所だけ写真撮影したとしても保険金は下りないため、建物全体を撮影し、損害箇所について結びつけるのが報告書の書き方のコツです。

外部要因と関連付けることで建物内を報告する

また台風被害による保険金請求としては、建物の外だけではありません。建物の中の状況についても報告書としてまとめる必要があります。

風災によって家の中まで影響する損傷としては、窓ガラスの被害は代表例です。ただ窓ガラスだけでなく、以下についても台風被害を生じることがよくあります。

- 雨漏り被害

- エアコン(室外機を含む)の故障

- 換気扇の故障

これらは外と内部がつながっていることによる被害です。実際、エアコンや換気扇は管によって外と内部がつながっています。同じように例えば台風によって飛来物が飛び、屋根や外壁のどこかに破損が起こると雨漏りを生じるようになります。その結果、雨漏りであれば以下のような跡が室内に残ります。

この場合、台風被害によって雨漏りに対する保険金を下ろすことは可能ですが、具体的に屋根(または外壁)のどの部分が破損したのか報告書で記すようにしましょう。

雨漏りが起こっているとはいっても、あなたが一時的に水を吹きかけて「雨漏りがあったように見せかけているだけ」かもしれません。そうした不正ではないことを客観的に証明するため、屋外の破損個所とセットにして報告書にまとめることが書き方のコツです。

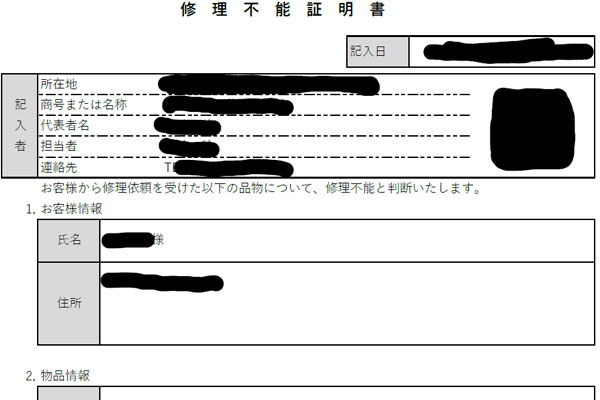

風災での故障や家財被害の場合は修理不能証明書も必須

ただ場合によっては、台風など外部要因による破損であると分かりにくいケースがあります。例えば台風が過ぎ去った後に換気扇が動かなくなったとしても、見た目の損傷はありません。換気扇の外にあるダクトがへこんだ場合であれば分かりやすいですが、換気扇自体が動かなくなった場合、写真を撮るだけでは台風による影響かどうか判断できません。

このケースについては、修理不能証明書を取り寄せるようにしましょう。以下の書類がこれに該当します。

報告書の書き方としては「台風による強風によってモーターが逆回転し、焼き付いたために故障した」などのようになります。

もちろん、こうした修理不能証明書があったとしても本当に台風被害による故障かどうかは誰も分かりません。これについて、より具体的な書類を集めることは難しいですが、できるだけ台風被害であることを結びつける必要があるため、写真を撮るだけでなくこうした書類が必要というわけです。

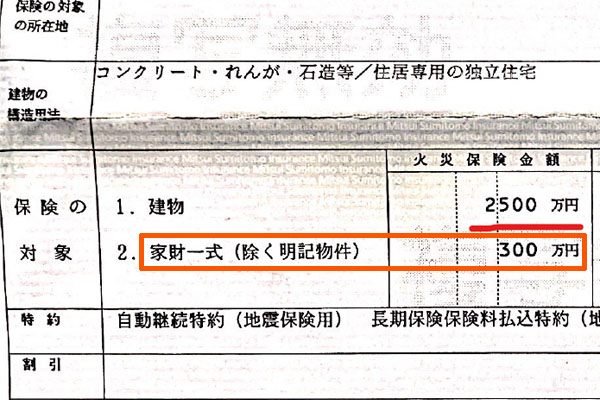

・家財についても外部要因と結びつけて報告

同じことは家財でもいえます。火災保険には家具・家電製品に対する補償も存在します。以下のように、保険証券を確認して家財に対する補償が設定されていれば、風災・水災による被害で家財補償が下ります。

このとき、あらゆる家財は建物内に存在するのが基本なので、報告書の書き方としては必ず「台風による外部要因によって故障した」と記すようにしましょう。

例えば以下は、保険金請求したときの「テレビ故障に関する報告書の一部」です。

家財補償を利用してテレビの故障を保険金請求したときのストーリーについては以下のようにしました。

- 台風によって窓の一部が破損

- そこから水漏れが起こる

- 水漏れ箇所の下にテレビがあって故障

こうした報告書の内容にすることによって、損害保険会社の審査は問題なく通り、テレビ故障に関する保険金が下りました。もちろん実際には先ほどの報告書の中にテレビだけでなく、その他の建物被害についても合わせてレポートとしてまとめてあります。いずれにしても外部要因と結びつけることが書き方のコツです。

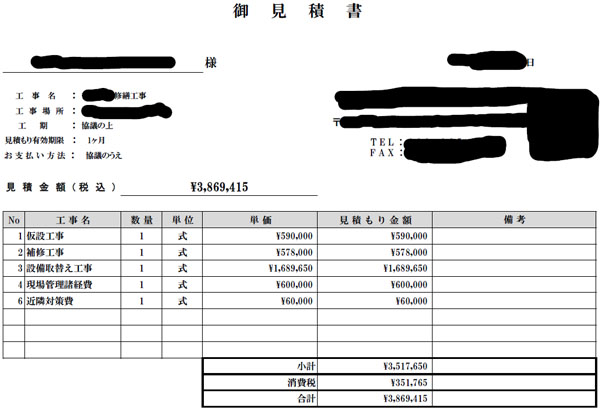

工事見積書のコピーは詳細でなければ審査に通らない

それと同時に、工事見積書のコピーについてもきちんとしたものを入手するようにしましょう。通常、火災保険では「修繕工事の見積もり費用≒保険金の額」となります。被災箇所を元通りに戻すための補填費用が火災保険であるため、具体的にいくらの修復工事費用が必要になるのか記さなければいけません。

例えば以下は、実際に火災保険金の請求をするときに利用した工事見積書です。

386万9,415円の見積もりですが、これが保険金として満額下りました。

ただ、この見積書一枚だけで保険金の審査に通ることはありません。具体的にどのような工事内容なのか詳細に記す必要があります。

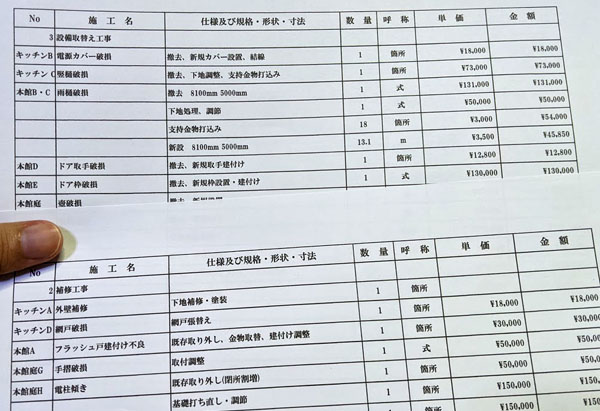

- どこの破損個所に対する工事なのか

- 施工内容は何か

- 使用する材料や規格、寸法、数量

- それぞれの単価

保険金請求する箇所について、これらの内容が詳細に記されている工事見積書でなければいけません。そのため、工事金額の合計が記されている見積もりだけでなく、以下のような具体的な工事内容の明細が必要です。

工事の見積もりを依頼する場合、依頼する工事業者によっては、詳細な工事内容が記載されていないことがよくあります。ただ、それでは損害保険会社の審査に通過しません。あなたが見積もりを作るわけではなく、工事会社が見積書を作成するわけですが、ダメな工事会社に依頼すると保険金が下りないことがあるのです。

そのため保険金請求をするとき、工事内容が詳細に記載されていない見積書が提示されたのであれば、作り直しを要求する必要があります。

通常は保険金請求の代理店に依頼する

このように、保険金請求で最重要となる事故内容報告書と工事見積書のコピーですが、正しい書き方を理解して詳細な内容に仕上げなければ保険金が下りないことを理解できたと思います。

ただ、ここまでの内容を理解したとしても、実際のところ素人が申請するとなると保険金が下りないケースが非常に多いです。外部要因(台風)と結びつけるとしても、具体的にどう報告書に盛り込んで記載すればいいのか分からないからです。

また例えば雨漏りの原因を探すにしても、外壁のどの部分が破損しているのか、素人が屋根に登って探すのは現実的ではありません。

さらにいうと、火災保険は他の損害箇所も含めて報告するのが基本です。ただ、素人ではどの場所について保険金請求できるのか理解できていません。例えば以下は、台風被害について実際に報告した破損箇所の一部です。

一見すると、どこが破損しているのか分かりにくいです。ただ、こうした部分についても保険金請求することで高額な保険金が下りるようになります。

そのため特別な理由がない限り、専門の代理店に調査を依頼する人が大半です。保険金請求を専門にしている代行業者に依頼することで、最初から完ぺきな報告書を作成してもらうのです。また、保険金申請が可能な場所をプロに調査してもらうことで、高額な保険金申請が可能になります。

また火災保険では、加入プランにもよりますが例えば「請求額が20万円以上でなければ保険金が下りない」というルールになっているケースもよくあります。これも、素人が保険金請求したとしても却下される理由の一つです。請求する保険金については、一回の金額が高額でなければいけません。

また代理店であれば、工事見積りの提携業者がいます。こうした提携業者が詳細な工事内容の見積書を作ってくれるため、見積書の作成についても心配する必要はありません。すべての作業を代行してくれるのが専門の代行業者です。

代行業者の手数料は成功報酬となる

なお、こうした保険金請求の代行業者への支払いは、ほぼ成功報酬での手数料となります。つまり、あなたがお金を先払いするのではなく、実際に下りた保険金の中から手数料を支払うというわけです。

代理店によって成功報酬の手数料は異なりますが、一般的には保険金の30~40%となります。この手数料率について高いと思うかどうかはあなたの自由です。ただ、素人が作業を行う場合だとそもそも保険金請求が拒否される確率が高く、さらには屋根の上に登って写真撮影が必要など労力も必要になります。

報告書作成や見積書の入手などについて素人とプロ(代理店)が行う場合、以下のような違いがあります。

| あなた | 代行業者 | |

| 書類作成 | 自分で行う | すべて丸投げ |

| 一回の請求額 | 3~20万円 | 100~300万円 |

| 保険金が下りる確率 | 30~40% | ほぼ100% |

| 手数料 | - | 30~40% |

素人が行うと保険金請求が難しくなるのは、報告書に不備が出やすいだけでなく、前述の通り「20万円以上の申請でなければ却下される」など、火災保険特有のルールがあるからです。

それでいて、損害場所について1~2ヵ所を修復するにしても修繕費用はそこまで高くなりません。例えば換気扇の修理工事をするにしても、10万円以下で収まるケースが多いです。そのため、プロの代行業者に依頼して高額な保険金を請求する人が大半というわけです。

代行業者は請求作業だけなので問題なく工事は可能

ただ、保険金のうち30%ほども手数料で取られるとなると大きな損をしてしまうのではと考える人は多いです。保険金で30%が手数料で消えるため、「修繕工事をしようにもお金が足りなくなるのでは?」と考えるのです。

しかし、これについてはまったく問題ありません。特にお金の心配をすることなく対象箇所について修繕工事が可能です。理由は単純であり、工事見積もりで出される金額は通常価格だからです。

工事費用というのは、要は言い値です。高く金額を設定しようと思えばいくらでも可能です。もちろん損害保険会社に提示して審査に通らなければいけないため、無意味に高額な工事内容にすることはありません。ただ、一般的な工事内容の金額となるよう、通常価格にて工事費用の見積書が出るのです。

こうして保険金が支給された後、実際に修繕工事をするとき、あなたが独自に工事会社を見つけるようにしましょう。このときは通常価格ではなく、何社も相見積もりを取ることによって割引価格を出させます。そうすれば、保険金請求したときの見積書と比べて、実際の工事では安価となり30%の手数料分くらいは簡単にねん出できます。

そもそもリフォームやエクステリア工事を含めて、3~5社ほどについて相見積もりを取ると、30~50%ほど価格の開きがあるのは普通です。それぞれの会社で値段を競争させ、割引価格を提示させてもこれだけの大きな開きになるケースはよくあります。これは、工事費用が言い値で成り立っているからです。

保険金の請求作業を代行業者に依頼し、手数料を支払ったとしても、満額の工事費用を問題なく支払えるのはこうした理由があります。

訪問での現地調査は1~2時間ほどで終わる

なお、このときは報告書の作成が必要になるため、代行業者に依頼する場合は必ず現地調査が必要になります。一戸建て住宅やマンション・アパート、店舗などの不動産について、どの場所に損害があり、損害保険会社に報告すればいいのかについては現場を確認しなければ判断できないからです。

このときの現地調査で証拠写真を撮影し、代理店が報告書を作るというわけです。現地調査は1~2時間ほどで終わり、特にあなたが何か作業をする必要はないので手間ではありません。

現地調査が完了し、工事の見積もりについても同時に行われた後、報告書が完成されてあなたの元に送られてきます。このときの報告書では、素人では気づきにくかったり、写真を撮るのが難しかったりする場所が含まれます。

例えば、以下はブロック塀に括りつけてある柵の破損ですが、こうした場所であっても報告書に記載して保険金を請求できます。

あなたが行うべきは、専門の代行業者に依頼して1~2時間ほどの調査が完了し、報告書や見積書など必要な書類を受け取るだけとなります。

・書類の送付はあなたが行う

なお代行とはいっても、必要書類の送付はあなたが行うことになります。火災保険金の請求では、「被保険者(主に契約者)が行わなければいけない」と保険契約で定められているからです。

そのため代行業者から書類が損害保険会社へ郵送されるのではありません。書類を受け取った後、その他の必要書類も含めてあなたが発送するようにしましょう。

保険金請求をすること自体にデメリットはない

なお、こうした代理店を利用して高額な保険金を請求することについて、デメリットがあるのではと心配する人がいます。ただ、基本的に保険金請求をすること自体にデメリットはありません。理由としては以下が挙げられます。

- 火災保険の保険料は上がらない

- 何度でも保険金請求が可能

損害保険としては自動車保険が有名です。自動車保険では保険金請求をすると等級が悪くなり、保険料が大幅に上昇します。そのため損害保険の保険金請求に悪いイメージをもつ人は多いですが、火災保険については自然災害という不可抗力に対する補償なので保険料は上がりません。

自動車事故とは異なり、「台風被害を避ける」「地震での損傷を防ぐ」のは不可能です。そのため、保険料は変わりません。

また不可抗力による自然災害だと、修繕したとしても次の年に大型台風が来れば、再び損害を受けることがあります。こうした事情を考慮して、何度でも保険金請求が可能になっています。そのため、高額な保険金請求をすること自体にデメリットはありません。

唯一のデメリットは詐欺業者の見極め

なお、もちろん完全にデメリットがないわけではありません。代行業者を利用する唯一のデメリットとして、「詐欺業者に引っかかってしまう」ことがあげられます。世の中には火災保険金請求の代理店として活動しているように見せかけて、中身は特殊詐欺の業者であるケースがわりと高い確率であります。

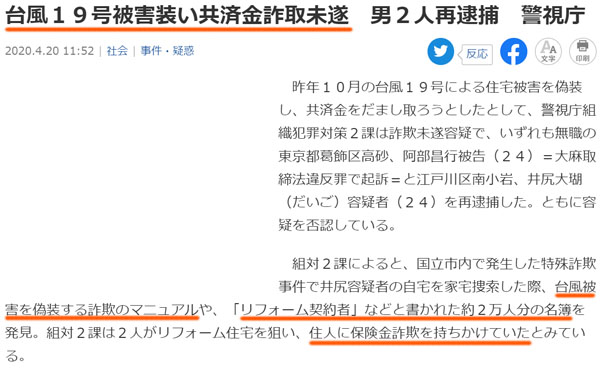

事実、過去にはそうした詐欺被害が何度も発生しており、逮捕事例もたくさんあります。以下はそのうちの一つです。

もちろん、こうした詐欺業者に引っかかるとあなたは確実に損をします。こうした詐欺業者は特徴があり、以下のようになっています。

- 手数料が50%と異常に高額

- 保険金請求だけでなく、工事もセットになっている

通常の代行業者よりも手数料が高いのが詐欺業者です。また、保険金の請求代行だけでなく工事もセットです。このように設定している理由としては、詐欺業者は「保険金申請で手数料を取れる」「工事の仲介をすることで、工事業者からバックマージンをもらえる」となり、手数料の二重取りができるからです。

ただ前述の通り、保険金請求では高額な見積書(通常価格の見積書)が有利であるものの、実際の工事では安い工事費用であると優れています。

この事実を理解しているため、優良な代行業者だと工事をセットにすることは確実にありません。保険金の請求だけに特化し、受け取った保険金についてはあなたが自由に利用できます。高い工事見積書(通常価格)のままで施工すると、あなたが損すると分かっているからです。

これらの知識を理解して、保険金請求をするときは詐欺業者を避けるようにしましょう。詐欺業者の特徴を知っていれば簡単に避けることができるため、優良な代行業者を利用して高額な保険金を請求するといいです。

代行業者で台風被害の現地調査をしてもらうのが確実

これまで、火災保険金の請求を自らしたことのある人は稀です。大多数の人にとって、火災保険の請求は初めてです。そのため、報告書に載せる写真や工事見積書の内容について、書き方のコツを知りたいと考えるのは当然です。

報告書作成については方法が存在し、全体写真や部分写真を含めて、自然災害による影響であることを客観的に証明しなければいけません。また工事見積書についても、工事内容が詳細に分かる書類を作ってもらう必要があります。

ただ素人が行うと、保険金請求をするにしても拒否される確率が高いです。不備があるというだけでなく、例えば「保険金請求の額が低いと却下されるケースがある」など、火災保険では特殊なルールがいくつもあるためです。

そのため、多くの人が代理店を利用します。詐欺業者を避ける必要はありますが、優良な代行業者を利用することで台風被害の現地調査をしてもらい、保険金請求に必要な書類を集めるようにしましょう。