自然災害によって大きな被害を受けることは多く、特に冬だと雪による災害が発生しやすくなります。雪は非常に重いため、屋根・外壁が破損したり、フェンスが壊れたりするようになるのです。

これら雪による被害を受けたとき、すべて自費にて修理のお金を出すのではなく、火災保険の利用を考えなければいけません。火災保険に加入しているのであれば、雪害による建物の損傷について保険金を利用できるからです。

ただ雪災による被害で申請する場合、中には認められないケースもあります。雪害ならではの保険金請求の注意点があるのです。

それでは、どのように考えて雪災による火災保険金請求を行えばいいのでしょうか。ここでは、雪害を受けた後に保険金請求するときの条件やコツについて解説していきます。

もくじ

火災保険は雪災による被害も対象

火事に限らず、火災保険は台風による風災や雪害を含めて、広く自然災害による補償を受けることができます。

火災保険で最も申請件数が多いのは台風被害(風災)です。ただ雪災による申請も非常に多いのが火災保険です。以下は、ある年に関する実際の申請件数です。

| 事故の種類 | 一年の申請件数 |

| 火災・爆発 | 7,154 |

| 落雷 | 28,478 |

| 風災(台風)・ひょう | 171,416 |

| 雪災 | 68,667 |

| 水災(洪水・土砂崩れ) | 3,086 |

出典:損害保険料率算出機構・火災保険・地震保険の概況

このように自然災害の中では、台風被害の次に申請件数が多いです。毎年、冬になると多くの場所で雪が降るため、結果として雪災が多くなるのです。

・普段は雪の降らない地域でも雪害の申請は多い

なお、こうした雪害については豪雪地帯での申請件数が必ずしも多いとは限りません。そうした地域では既に雪害に対して対策済みであるため、むしろ「そこまで雪に慣れていない地域」について、雪害に関する申請が意外と多いです。

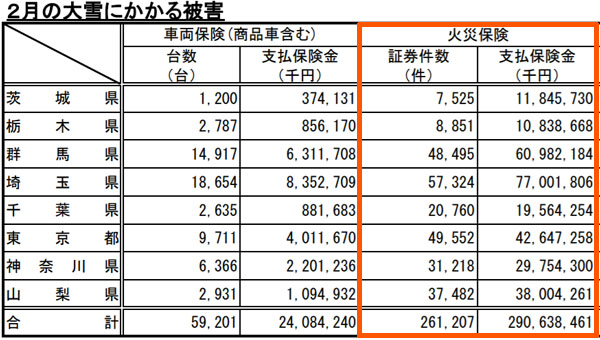

例えば以下は、過去に起こった大雪に関する火災保険金の申請件数です。

過去に関東で大雪被害があったとき、このように約26万件の火災保険の申請がありました。こうした地域では雪害に慣れていないため、たまに大雪が降ると建物の破損が起こりやすくなるのです。

台風被害については、例年だと先ほど示した通り約17万件の請求件数です。そのため、全国的なニュースになるような大雪被害があった年だと特に、このように雪災による申請が非常に多くなります。

屋根・外壁や雨樋だけでなく、カーポートやフェンスと対象は広い

なお、火災保険なので建物の補償対象範囲は非常に広いです。最も分かりやすいのは雪の重みによる屋根や外壁の損傷ですが、他にも以下のようなものがあります。

- 隣の家からの落雪でカーポートが壊れた

- ウッドデッキやフェンスが雪の重みで破損した

- 雨樋(雨どい)やアンテナが大雪によってダメになった

- 雪の影響で給湯器や室外機(エアコン)に不具合を生じた

特に大雪に対応していない建物の場合、以下のように建物が潰れることもあります。

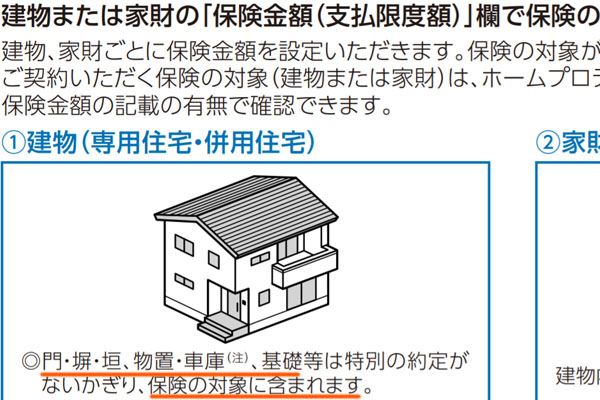

火災保険では、動かないものを建物とみなします。そのため、建物には屋根や外壁だけでなく、車庫(カーポート)やウッドデッキ、フェンス、アンテナ、室外機など非常に多くのものを含みます。

よほど変なプランでない限り、火災保険に加入するときは建物が対象に入っています。そのため、これらの箇所が雪害によって破損してしまった場合、基本的には補償対象になります。

請求期限は3年まで有効

なお注意点として、火災保険は時効があります。雪災による被害を受けた後、長く時間が経過してしまうと保険金請求できなくなってしまうのです。

火災保険の請求期限は災害が起きてから3年と決まっています。以下の通りです。

| 【第95条(消滅時効)】 保険給付を請求する権利、保険料の返還を請求する権利及び第63条または第92条に規定する保険料積立金の払戻しを請求する権利は、これらを行使することができる時から三年間行使しないときは、時効によって消滅する。 |

大雪による被害が起こった後、できるだけ早めに保険金請求をしなければいけません。ただ3年以内であれば申請できるため、申請期限を迎える前に保険金請求するようにしましょう。

隣家への雪の被害は火災保険の対象外

なお、ほとんどのケースで建物被害に対する補償が下りるものの、場合によっては火災保険を利用できないケースもあります。この例の一つとして、隣家に対する損害があります。

雪である以上、屋根から大量の雪が滑り落ちることがあります。このとき自分の家の屋根や雨どい、カーポート、フェンスなどを壊すのではなく、隣家に落ちることで他の家について破損させてしまうことがあるのです。

ただ火災保険というのは、対象範囲が決められています。具体的には、あなたが保有する家やマンションが対象範囲です。隣家については補償範囲ではありません。そのため、隣家に被害があったとしても補償されることはありません。

もちろん逆の場合であれば保険金を利用できます。「隣家からの落雪によって、あなたの家のフェンスが破損した」などのケースです。ただ、隣家に対する影響は対象ではありません。火災保険というのは、あくまでもあなたが保有する不動産に対しての補償になります。

車庫(カーポート)は対象だが、自動車は火災保険で補償されない

なお前述の通り、火災保険の対象範囲は広いです。これには門やフェンス、物置、車庫(カーポート)も含まれるのが一般的です。以下の通りです。

ただ、車庫・カーポートについては雪害の補償対象であったとしても、車庫の下にある車については補償対象外です。

車については、自動車保険の対象になります。同じ損害保険であっても、火災保険と自動車保険はまったくの別物になります。車とバイクについては火災保険の対象外となるため、たとえ雪の影響による被害であったとしても火災保険金は下りません。

1~2ヵ所で申請なので免責に注意

なお、雪災による申請だと請求できる箇所は少なくなります。何でもかんでも「大雪の影響によって建物が破損した」ということはできません。これは、雪だと破損場所が限られるからです。そのときの被害度合いにもよりますが、基本的には建物の損傷のうち1~2ヵ所について申請することになります。

要は、大雪によって複数個所が同時にいくつも破損するのは不自然であるというわけです。そのため「大雪による屋根のへこみ、雪による外壁の損傷の2ヶ所について保険金請求する」などのようにするのが一般的です。

台風による損傷だと、いってしまえば家やマンションについてありとあらゆる場所が損傷を受ける可能性があります。ただ、雪災によって以下の場所にへこみを生じることはありません。

外に面している部分でなければ申請できないのが雪害による保険金申請です。

台風とは違い、少しの破損個所しか保険金請求できないのはデメリットです。受け取れる保険金が少なくなるのは当然として、免責による影響が大きくなるからです。

免責では、例えば「保険金請求の金額から、5万円を差し引いて支払う」「20万円以上の被害額でなければ保険金が下りない」などのような設定となっています。つまり、ある程度の高額な保険金請求でなければ十分なお金を手にすることができません。

どのような免責なのかについては加入プランによって違います。そこで、免責がどうなっているのか確認するようにしましょう。

大雪によって損傷した部分の証拠を撮る

それでは、どのようにして雪災による被害について火災保険金を請求すればいいのでしょうか。これについては、損傷した部分の証拠写真を撮るようにしましょう。

大雪によって損傷したとしても、証拠がなければ損害保険会社としては「本当に雪による被害を受けたのかどうか」が分かりません。これが、損傷部位についての写真が必須となる理由です。例えば、以下は雨どい部分の保険金請求をするときに利用した写真の一部です。

具体的に、どの部分が損傷したのか示すことによって保険金が下りるようになります。

なお大雪によって屋根や外壁、車庫がつぶれてしまうと、急いで修復工事をしたくなります。ただリフォーム工事をする前に、こうした写真を撮影することで損害保険会社に報告し、「問題なく保険金が下りる」ことを先に確認しなければいけません。

工事後だと被害状況の様子を撮ることはできません。そのため、大雪による災害後は保険金請求を最初に行うべきです。

見積もりを取って保険金を得る

なお、写真だけでなく同時に修復工事の見積もりも必要になります。具体的にどれだけの保険金が必要になるのかについては、リフォーム費用が分からなければ損害保険会社も判断できません。そこで保険金請求のとき、必ず以下のような見積書を提示することになります。

もちろん工事の見積書とはいっても、工事内容が分からないとだめです。使用する材料や工事内容について、詳細に記された書類でなければ、損害保険会社に対して見積書に示した費用となる根拠を示すことができないからです。

ただこれらの書類をきちんと集めれば、保険金請求額するときに満額が支払われるようになります(免責がある場合は支払額が低くなる)。

雪害・雪災で請求可能な条件を理解する

冬になると、日本だと急な大雪被害を受けることがあります。そうしたとき、火災保険金を請求するのは有効です。実際、毎年多くの件数について雪害による保険金請求が行われています。

そうしたとき、大雪被害によって請求可能な条件を理解するようにしましょう。多くの場合、建物被害については問題なく請求できます。しかし隣の家や車が被災したときについては対象外です。また免責がある場合、思った通りの保険金を得られないことがあります。

なお大雪被害によって建物が潰れてしまうと、すぐに工事したくなりますが、先に保険金請求をすることによってお金が下りることを確定させましょう。そうしなければ、被害箇所の状況を提示することができなくなります。

台風とは異なる自然災害が雪害です。雪災では独自の保険金請求の条件やコツがあるため、これらを把握してお金を手にするようにしましょう。