火事や台風、竜巻、雪災などのとき、建物の損害部分を修理するために火災保険の請求を行うのは普通です。保険料を支払っているのであれば、建物の損害について誰でも請求を行える権利があります。

ただ、このとき受け取る火災保険金について「必ず損害箇所について修理しないといけないのか?」と考えるケースがあります。このときは、保険金としてお金を手にすることができるものの、保険金は単にあなたの銀行口座に振込されるだけなので、自由に利用することができます。

そうしたとき、火災保険金について「修繕工事をしない」という選択が可能です。ただその場合、詐欺罪に当たらないのか心配になります。

そこで受け取る火災保険金について、破損個所を直さないという方法が問題ないのかについて解説していきます。

火災保険金の利用用途はあなたの自由

火事や台風などの災害に遭ったとき、火災保険を利用することでお金を請求できます。このときは専門業者に依頼することで、調査報告書を作ってもらうのが基本です。以下は実際の調査報告書の一部ですが、自然災害によってどのような損害を生じたのか具体的に記すのです。

なぜ、こうした実際の写真と共に報告書を損害保険会社に提示しなければいけないのかというと、本当に損害を生じているのか不明だからです。台風などの自然災害によって被害を受けた箇所を報告書としてまとめることで、ようやく火災保険金を手にすることができます。

ただ、実際に受け取る火災保険金について「必ず建物の修繕工事を行わなければいけない」と勘違いしている人が多いです。実際のところ、火事や台風によって建物に損害を生じた後、受け取れる火災保険金について「工事しない」という選択ができます。

つまり、火災保険金として下りたお金の使い道はあなたの自由です。保険金については、例えば留学・旅行費用として使っていいですし、子供の養育費に充てても問題ありません。

破損個所を直さなくても詐欺になることはない

ただ破損個所を直さないとなると、「詐欺罪に問われるのでは」と考えてしまう人がいます。これについては、修理しないとしても詐欺にはなりません。

なぜ報告書で記した破損個所について、工事しないという選択をしても問題ないのでしょうか。それは、火災保険金の使い道について特に法律で定められているわけではないからです。

そもそも火災保険というのは、「特定の事象が起こったときにお金が支払われる契約」を指します。工事修理費用を出すための契約が火災保険ではなく、自然災害が起こったときにお見舞金に似た形で出されるのが火災保険金です。当然、使い道を縛る法律など存在しません。

この事実を理解すれば、破損個所を直さなかったとしても特に詐欺罪に問われることはなく、何も問題ないことが分かります。

工事代金の見積書(修繕費)は保険金額を決定する要素

ただ火災保険の請求をするとなると、必ず工事修理費用の見積書を提出しなければいけません。一般家庭やマンション大家、工場を含めて、火災保険の請求で工事費の見積もり依頼は必須です。

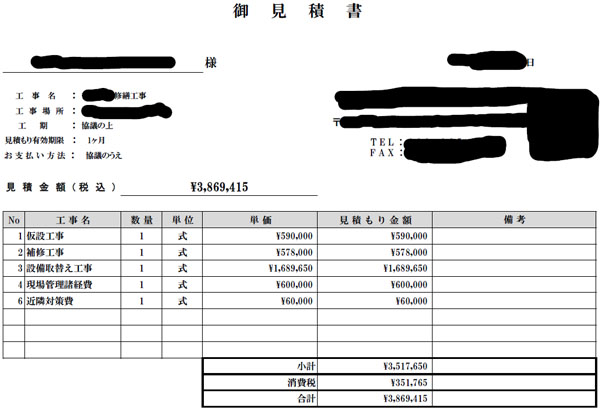

こうした工事費の見積書については、火災保険の請求を専門にしている会社に依頼することによって、提携業者が工事費の見積書を出してくれるようになります。例えば以下は、飲食店(一店舗)について火災保険の修繕工事見積をしたときの実際の内容です。

このように、386万9415円の工事見積書になりました。もちろん建物の規模や破損個所、破損度合いによって金額は大きく変わります。

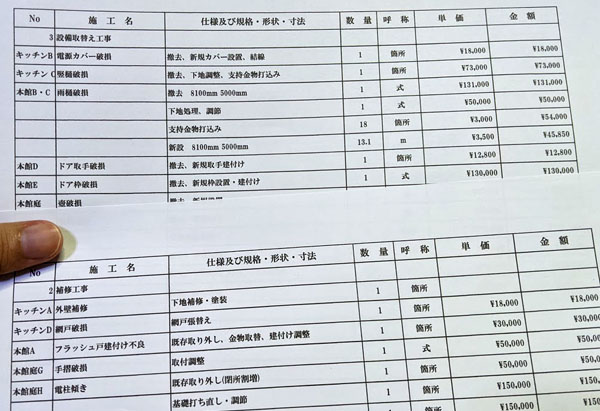

当然ですが、適当に見積書を作るわけではありません。火災保険による保険金を多くしてもらうため、一般的な相場とかけ離れない程度で少し高めの金額の見積書を作ってもらうことは可能です。ただ、見積書では以下のように詳細な内訳を記します。

こうした詳細な見積書でなければ保険金が下りないため、あくまでも妥当な工事金額に落ち着きます。

そうしたとき、実際には工事をしなくても問題ないのに、なぜこうした工事会社による見積書が必要なのでしょうか。それは、火災保険金の支給額を決定するにしても客観的な事実がないと判断できないからです。

損害保険会社は工事のプロではありません。また、保険会社の社員が現地に出向いて建物の被害状態や破損個所を確認するわけではありません。そこで、報告書による写真や工事会社による詳細な見積書の提出が必要になるのです。

報告書や工事の見積書というのは、あくまでも「損害保険会社が火災保険金の支給額を決めるための判断材料」に過ぎません。見積書を提出するため、「保険金請求には修繕工事をするのが必須」と勘違いする人は多いですが、破損個所は直さなくてもいいのです。

修理しない場合、実際の工事費用はあなたが用意

それでは、台風や雪などによる破損を修理しない場合、デメリットはあるのでしょうか。これについて、最も分かりやすいデメリットとしては「修繕工事が必須となる状況に陥ったとき、当然ながら工事費用をあなたが用意しなければいけない」ことがあります。

火災保険金としてお金を受け取った後、前述の通り自由に利用することができます。ただ破損個所を直さないため、放置されたままの状態となります。例えば以下のような破損について火災保険金を請求した後、工事しない場合、悪い状態のまま放置されることになります。

その後、実際にリフォーム工事をする必要性が出てきた場合、工事費用はあなたが自費にてねん出しなければいけません。当然ではありますが、工事をしていない以上は再び火災保険金に頼ることはできません。

・損害箇所の状態は悪くなる

もちろん工事をしないため、損害箇所は修復されません。そのため、時間経過と共に状態はより悪くなります。

そもそも工事をする気が全くない場合であれば、特に問題ありません。ただ将来は修復を考えているものの、直さずに他の費用に充てる場合、火災保険金に頼らずに自らリフォーム費用を用意しなければいけません。

直さないと同じ個所の火災保険請求ができなくなる

なお火災保険については、自動車保険のように「請求すると掛金が値上がりする」などのようなことはありません。掛金額は変わらず、同じ金額の火災保険を支払い続けることになります。

また火災保険を請求するとき、一度請求して終わりではありません。「再び自然災害によって損害を受けた」など、2回目の請求をすることは何も問題ありません。

実際のところ、日本は台風や雪を含めて非常に災害が多いです。そのため、修理はしたものの再び被害を受けるのは普通です。

ただ、2回目の請求をするのは「工事をして修復している」という条件が必要です。

もちろん実際に工事をするとき、何社もの工事業者と相見積もりを取って、安い値段で工事をするのは基本です。「損害保険会社に提示するために見積もりを取った会社」とは別の、安い工事業者に依頼するのは何も問題ありません。

ただ重要なのは、「きちんと修繕費を支出することで修復工事を実施した」という事実です。本当であれば直っていなければいけない箇所について、修理していないにも関わらず再び報告書を作ったとしても拒否されます。

リフォーム工事をしたのであれば、その後に損害があっても修繕費として再び火災保険金の請求が可能です。ただ修理しない場合、当然ながら同じ個所については火災保険金を利用できないことを理解しましょう。

修繕費の請求後、修理しないのは可能

火災保険の請求をするとき、損害を受けた箇所について詳細なレポートを作成し、さらには修理箇所について工事業者から見積もりをもらわなければいけません。これらの書類の内容から、損害保険会社は火災保険金の金額を決定します。

こうした書類の用意が必要になるため、「修繕費を請求してお金を受け取った後は、必ず工事をしなければいけない」と考えてしまう人は多いです。

ただここまで述べた通り、損害場所について直さないという選択も可能です。火災保険金については、使い方はあなたの自由です。

もちろん、工事しないことによるデメリットも存在します。そこでデメリットまで理解したうえで、火災保険の請求によって受け取ったお金の使い道を考えるようにしましょう。