ビジネスをしている経営者の中には、工場や倉庫を保有している人がいます。自社保有や賃貸とそれぞれ方法は異なりますが、いずれにしても製造業や運送業などの事業をしているのです。

こうした工場を運営している経営者であれば、火災保険を利用することを考えましょう。火災保険の請求をすることによって保険金を受け取れば、それだけで資金繰りが大幅に改善するようになります。

ただ、製造業や運送業が火災保険の請求をするにしても事前に理解しなければいけない点があります。正しい保険金請求の方法を学ばなければ、高額な火災保険金を受け取れません。

どのようにすれば、運営している法人で火災保険金をうまく利用できるのでしょうか。ここでは、工場・倉庫をもつ会社が火災保険を利用する方法を解説していきます。

もくじ

工場物件での台風被害は火災保険請求の対象になる

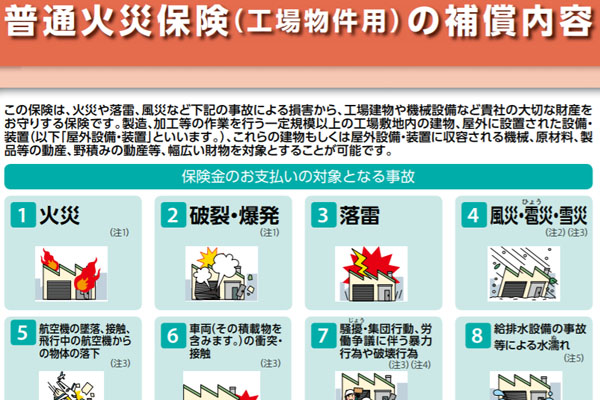

製造業であれば、場合によっては工場内で爆発が起こるなど、大きな被害を生じるかもしれません。そうしたときは火災保険が大きな威力を発揮しますが、火災保険は火事や爆発だけに対して利用できるわけではありません。台風被害についても利用可能です。

以下は工場物件の火災保険で補償される範囲ですが、多くの事故が対象であると分かります。

工場の場合、敷地が広いです。そのため、台風や落雷、雪などの被害を受けている可能性が非常に高いです。

また製造業・運送業などで工場や倉庫が敷地内にあると、建物のあらゆる場所に損害を見つけることができます。こうした損害については、小さい損傷であったとしても「台風による強風被害によって作られた損傷」と認めることができれば、問題なく火災保険金の請求が可能です。

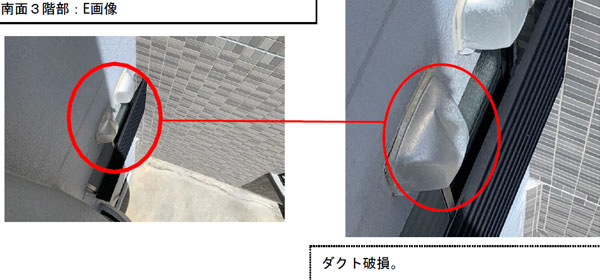

例えば以下は、保険金請求をしたときについて、実際の報告書の一部です。

こうした建物の外側にあるダクトであれば、あらゆる工場で存在します。こうしたダクトのへこみであったとしても、火災保険では問題なく保険金請求できます。こうした事実を理解すれば、あなたの工場や倉庫を調べれば非常に多くの損害場所を発見できることが分かります。

賃貸の工場・倉庫でも問題ない

なお、基本的に火災保険は不動産を保有している人が利用します。ただ中には、賃貸にて工場や倉庫を借りている人もいます。賃貸であっても必ず火災保険に加入しますが、こうした人は保険金請求を行うことができないのでしょうか。

これについては、問題なく保険金請求できます。通常、賃貸だと建物内に対する補償になります。そこで、自然災害など外部要因によって建物内部の破損がないかチェックするのです。

「外部要因によって建物内部に損傷がある」となると、そのようなケースが起こるのは無理なように思ってしまいます。ただ、考え方によっては意外と請求箇所があります。例えば、あなたの工場で窓ガラスが割れている箇所はないでしょうか。一戸建て住宅やマンションであればすぐに修理しますが、工場だと以下のような状態で放置されていることはよくあります。

台風などの飛来物などによってこうしたひび割れができると、当然ながら建物の内部にも影響します。そのため、保険金請求が可能です。

また、空調設備(エアコン)の室外機は建物の外に設置されています。そのため台風の影響によって調子が悪くなってしまった場合、空調設備に対して火災保険金の請求をすることができます。このように考えると、賃貸で工場や倉庫を使用している場合であっても問題ないことが分かります。

工場や倉庫があると保険金請求の金額が大きい

なお火災保険を請求するとなると、当然ながら一戸建て住宅やマンションでの申請件数が非常に多いです。全体的な数で考えると、製造業や運送業は少数です。

ただ工場や倉庫を敷地内に保有している場合、一戸建て住宅やマンションに比べると建物の規模が大きくなりがちなので、その分だけ火災保険での請求金額が大きくなりがちです。また人が住んでいる建物ではないため、破損個所があったとしても放置されることが多く、これも請求額が大きくなりやすい理由です。

火災保険を請求するとき、「破損個所について仮にすべて修理したとき、いくらの金額になるのか」によって保険金の額が変わります。そうしたとき、一戸建て住宅よりも広い面積をもつ製造業・運送業などは請求金額が多くなるというわけです。

一般家庭であっても火災保険金の請求額は100万円ほどになるのが普通です。そのため工場や倉庫をもつ場合、規模が小さい場合であっても300~500万円以上の保険金請求になります。

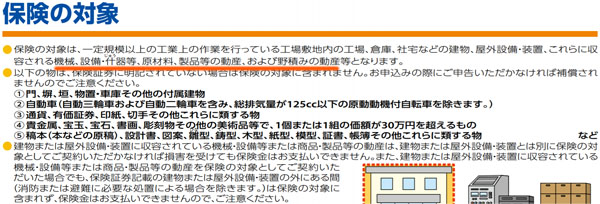

動産(設備・機器、在庫など)も補償対象に含める

また、このときは動産も請求対象に含めることができます。火災保険は大きく、建物と動産の2つに分けることができます。

先ほど説明した賃貸だと話は別ですが、不動産を保有している場合、どの法人であっても建物を補償対象に入れます。そうしなければ保険の意味がないからです。一方で設備・機器や在庫など、建物内にある動産を補償に入れるかどうかの判断は会社ごとに異なります。

ただ重要なのは、火災保険のプランによって異なるものの、「動産も補償対象に含まれていることがある」という事実です。例えば以下の火災保険であれば、工場物件に収容されている機械や設備、原材料、製品などの動産が補償対象になると明記されています。

工場や倉庫の中には、非常に多くの動産が存在します。こうした動産の被害についても対象となる加入プランだった場合、さらに保険金の額は膨れ上がります。

受け取った保険金は設備投資など自由に使える

なお重要なのは、保険金請求をして受け取ったお金については自由に利用できることです。一応は「台風被害によって影響を受けた箇所について、修繕するための費用として保険金を請求する」ことになります。ただ、絶対に工事をしなければいけないわけではありません。

受け取った保険金については、使い道を決めるような罰則規定や法律は存在しません。当然ながら、修理しないとしても詐欺になることもありません。

火災保険の保険料を支払っている以上、全員に保険金を受け取る権利があります。このときの保険金をどのように使っても問題ないのは当然といえます。そのため、受け取ったお金は設備投資など「あなたのビジネスにとってプラスとなるもの」に利用すれば問題ありません。

資金繰りを考えたとき、特に何か努力することなく手元に何百万円ものキャッシュを呼び込める方法が火災保険金の活用です。資金繰りが厳しい場合、火災保険の請求をするだけでキャッシュフローが大幅に改善されます。

工場内の調査や写真、見積書集めが必須

それでは、どのように考えて工場や倉庫について火災保険金の請求をすればいいのでしょうか。これについては、工場や倉庫についてどのような自然災害による損害が発生したのか調査するようにしましょう。

このとき、調査と同時に報告書を作る必要があります。台風被害による影響であることを写真などの証拠と共に報告書として提示しなければ、損害保険会社から支払いを拒否されるからです。例えば、以下は実際の報告書の一部です。

もちろん、実際には本当に台風被害だったかどうかは分かりません。もしかすると、単に社員が誤って損傷させただけかもしれません。ただいずれにしても、自然災害によるものとしても問題ない場合は報告書に記します。

また同時に工事の見積書をもらわなければいけません。「損害箇所について、修復工事をするときの金額=下りる保険金の額」となるのが一般的だからです。

工場や倉庫をもつ法人経営者の場合、実際のところ保険金を受け取ったあとに修復工事をする人はほぼいません。ただ、保険金請求のためだけに見積書を用意する必要があります。

依頼する調査会社が最重要

なお、こうした作業を素人が行うのは現実的ではありません。特に製造業や運送業となると、小規模の法人であっても一般家庭より敷地面積がかなり広くなり、報告書に記載しなければいけない項目も多岐にわたります。

そのため火災保険金の請求サービスを専門に扱っている調査会社に依頼することになりますが、そうした会社に協力してもらって保険金請求に必要なレポートを作ってもらうようにしましょう。

また工事をしないにも関わらず、工事業者に依頼して見積もりを作ってもらうのは気が引けます。ただ専門の調査会社であれば提携している工事業者がいるため、この問題についても解決することができます。

ただ、当然ながら調査会社によって腕がまったく違います。つまり、依頼する会社によって下りる保険金額が大きく変わるのです。損害を受けている場所(保険金の請求が可能な箇所)を見逃さず、すべて含められる請求代行会社が優れているといえます。

火災保険の請求を行うに当たり、特にあなたの会社が新規で何かしなければいけない作業はありません。代行会社に調査や報告書の作成、工事見積もりを丸投げするだけだからです。ただ、依頼する調査会社については、実績の多い優秀な代行会社に依頼するようにしましょう。

工場物件で保険金を手にして資金繰りを改善する

ビジネスを継続する以上、どれだけ手元にキャッシュが存在するのかは重要です。通常、現金を作るためには売り上げを立て、お金を回収しなければいけません。

ただ工場物件については、いますぐ多額のお金を手にできる方法があります。それが火災保険金の請求です。保険金申請をすることによって、多額のお金を会社内に呼び込めるようになります。もちろん、賃貸であっても利用可能です。

工場や倉庫を運営している会社であれば、特別な理由がない限りは必ず火災保険を掛けているはずです。このとき保険料を支払うだけでなく、保険金としてお金を会社内に呼び戻すことも考えましょう。

実際のところ、多くの法人がお金(保険料)を一方的に支払っているだけとなります。そこで保険金申請をすれば、過去に支払ってきた以上のお金を保険金として会社内に戻し、大きく資金繰りを改善できるようになります。