火災保険の請求をするとき、一社の損害保険会社だけでなく、複数の火災保険と契約することでより多くの保険金を得られるのではと考える人がいます。2社加入することで保険金を2倍もらえるのであれば、確かに非常に優れているといえます。

保険金を受け取るにしても、火災保険を利用するときはルールがあります。このルールを知らなければ、保険金請求をしただけなのに「詐欺罪に問われる」ことになります。

当然ですが、犯罪となってしまって後から高額な訴訟を起こされたり、逮捕されたりしては意味がありません。そこで、保険金請求で二重請求が法的に問題ないのかどうか理解しましょう。

ここでは火災保険へ2社以上加入し、複数会社から保険金請求を行うことが可能なのかどうかを解説していきます。

もくじ

損害保険会社で二重加入自体は可能

台風などの自然災害で起こる家屋などの損傷に対して補償されるのが火災保険です。こうした火災保険については、何社でも入ることができます。つまり、火災保険に加入すること自体は複数社であっても問題ありません。

加入するだけであれば、あなたは単に損害保険会社へ保険料を支払うだけとなります。お金を払う行為に対して罰則規定があるわけでもなく、同じ建物について何社であっても補償を付けて問題ありません。

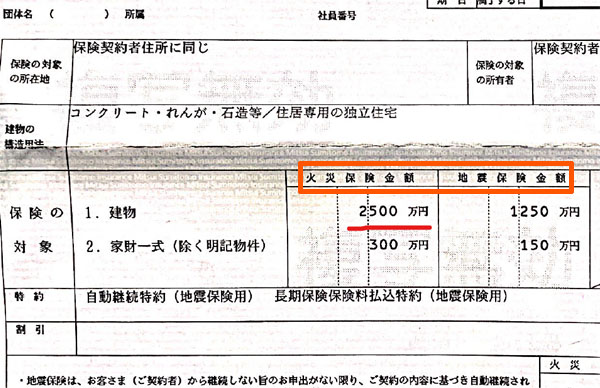

もちろん、このとき補償上限額は膨れ上がることになります。例えば以下は、火災保険で「建物:2,500万円」の補償を付けている内容です。

一つの損害保険会社で2,500万円の上限保険金ですが、同じ内容の火災保険に2社加入するとなると、上限の合計は2倍の5,000万円になります。こうして、複数加入によって補償される上限額を増やすことができます。

2社加入で保険金は2倍にならない

それでは加入するときではなく、保険金を受け取る場合はどうなのでしょうか。私たちにとって、最も重要なのはお金を支払う場面ではなく、火事や自然災害が起こったときに保険金を受け取る場面だといえます。

これについて結論を先にいうと、2社加入によって支払われる保険金が2倍になることはありません。この理由としては、何があるのでしょうか。それは、火災保険金が出されるのは「損害を受けた部分」についてだからです。

火災保険の原則としては「損失を受けた部分の補償」があります。例えば、台風によって以下のように屋根が飛び、合計で30万円の修復費用が必要になったとします。

この場合、損失額は修理費用の30万円です。そのため保険金請求をしたとしても、30万円までしか保険金は出ません。あなたが支払う工事費用は30万円だからです。「30万円の被害 × 2社 = 60万円をもらう」とはなりません。

そのため、「一つの損害保険会社に保険金を請求し、もう一方の保険会社には何も請求できない」ことになります。一つの損害保険会社から被災総額30万円を受け取っているのであれば、それ以上は何も補償はありません。

二重請求はバレる?告知義務を無視するのは犯罪

なお中には実際に複数社に加入しており、二重請求したいと考えている人もいるかもしれません。被害額までしか保険金を請求してはいけないルールになっていることを理解しているものの、こっそり複数社に対して二重請求をするのです。

ただこれについて、火災保険へ重複加入するときは損害保険会社に対して告知義務があります。つまり、必ず報告しなければいけません。

しかし中には、「重複加入で特に告知せず、こっそり二重請求すればバレることがないのでは?」と考える人がいるかもしれません。これについては、損害保険会社同士が密に連絡を取り合っているわけではないため、人によってはバレることなく二重請求が成功することがあるかもしれません。

ただ、これは犯罪です。損害保険金の二重取得で詐欺となり、不当請求として訴えられてしまう可能性があります。

詐欺として犯罪に手を染めるのと意味は同じです。詐欺についても、バレずに表に出なければ何もありませんが、バレると逮捕されます。これと同じなので、善良な市民なのであれば二重請求はしないようにしましょう。

複数加入はメリットがなく、二重加入は解消するべき

そのように考えると、火災保険に対して複数加入するメリットはゼロだといえます。保険金が2倍になるわけではなく、無駄に保険料だけ上乗せされるからです。優れることが何一つないため、二重加入の場合はいますぐ解約するべきですし、保険金請求時は一社だけにしましょう。

なお、中には「親が加入していたのに気づいておらず、二重加入の状態になっていた」という人がいるかもしれません。

この場合については仕方ないので、いますぐどちらか一方を解約するようにしましょう。無駄に保険料を支払っている状態だからです。また早めに解約するほど、残りの保険料が戻ってくるので、すぐに解約するのが賢明です。

補償額より大きい損害なら複数請求が可能

それでは、いかなるケースであったとしても二重加入は意味がないのでしょうか。これについては、唯一の例外として「想定を超える被害を受けたとき」に有効です。例えば、以下のように強風や洪水、土砂崩れなどによって全壊してしまったときです。

前述の通り、火災保険の契約では支払われる保険金の上限があります。したがって、建物が全壊したとしても上限までしか支払われません。上限額以上の損害があったとしても、受け取れる保険金には限度額が存在するのです。

そこで2社に加入していれば、想定を上回る災害が起こったとしても問題なくカバーされます。例えば被害額が3,000万円だった場合、二重加入で「2,000万円 + 2,000万円 = 4,000万円」の上限補償額になっているのであれば、合計で3,000万円の保険金が下ります。

一つの会社だと上限である2,000万円までの支払いですが、それよりも支払額が多くなるのです。

二重加入の利用機会は乏しく無駄

ただ、このように建物が全損するケースはほぼありません。全国ニュースになるほどの被害でなければ、全壊までは至りません。そのため、実際にところ二重加入したとしても意味はほぼないです。

なお、「リフォーム&増改築した建物について、新規で火災保険に加入する」「建物と家具について、それぞれ別の火災保険に加入する」などであれば、補償対象が異なるので問題ないように思います。

しかし、この場合についてもやはり複数の火災保険に入るのは意味がありません。一社で火災保険の補償内容を見直し、拡張させればいいだけです。また保険金請求でいくつもの損害保険会社に請求するとなると、手間が増えるだけで面倒です。つまり、メリットがまったくありません。

このようにさまざまなことを総合的に判断すると、火災保険の複数加入は無駄となる確率が非常に高いといえます。

複数契約でなく、一社のみ保険金請求を行う

これから保険金請求を行うとき、現状がたとえ複数契約であったとしても、一社のみに対して保険金請求を行うようにしましょう。全焼・全壊は例外ですが、それ以外の場面であれば被害額が火災保険の上限金額を超えるケースはないはずだからです。

二重請求をこっそりしてもいいですが、それは犯罪です。バレないかもしれませんが、バレるかもしれません。もしバレたら、詐欺として大問題になります。犯罪に手を染めるのは良くありません。

そのため、もし二重加入の状態となっているのであれば、メリットがないのでいますぐ解約しましょう。2社と契約していたとしても、複数請求できず保険料として支払うお金だけ損をしているからです。

火災保険の保険金請求ではこうしたルールがあります。これを知らずに二重請求した場合、バレると不当請求として訴えられるため、悪いことは最初からしないようにしましょう。