高額な保険金請求が可能になるのが火災保険です。ただ、保険金を申請するにしても損害金額のすべてが支給されるとは限りません。契約プランによっては、申請額よりも低い金額が保険金として下りることもあります。

なぜ、請求額よりも低い保険金額になってしまうのでしょうか。この大きな理由として免責があります。免責金額を設定していることによって、一定額について金額が減ったり、20万円以上の申請額でなければ拒否されたりします。

火災保険というのは、何でもいいから申請してお金が下りるわけではありません。免責金額を考慮する必要があるのです。

それでは、どのように火災保険金の免責を考えればいいのでしょうか。また、免責の問題を解決するために、どのように保険金請求を行えばいいのでしょうか。ここでは、免責を付けている火災保険について、正しい保険金請求のやり方を解説していきます。

免責金額とは何?請求時の減額金額

主に台風被害で利用されるのが火災保険です。実際のところ火事が起こる確率は非常に低く、そうではなく台風による損害について保険金請求するのです。

ただ、台風や雪による自然災害で保険金を申請するにしても、思ったほどお金が下りないケースは非常に多いです。それが免責です。それでは、免責金額とは何なのでしょうか。免責については、「あなたが自己負担しなければいけない金額」だと考えましょう。

例えば30万円分の保険金請求をするとき、免責金額が5万円の場合、25万円が保険金として下りるようになります。

- 30万円(請求額) - 5万円(免責金額) = 25万円

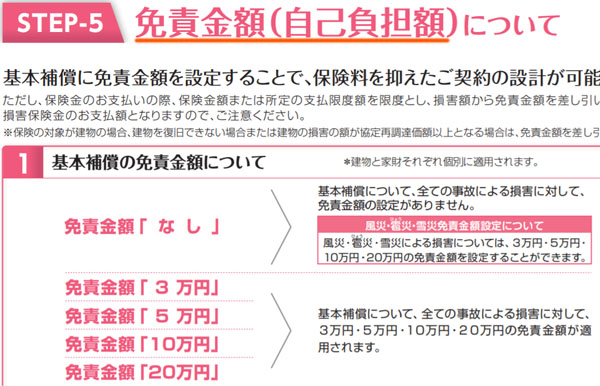

以下のように、どの火災保険であっても免責について記されています。

火事や自然災害に対する保険が火災保険です。本来であれば損害について満額が支払わなければいけません。ただ、そうではなく免責金額の分だけ支給額が低くなると理解しましょう。

保険料が安くなる免責の設定

こうした免責については、免責金額なしに設定することができます。その場合、保険金請求をするときに特に保険金を減らされたり、拒否されたりすることはありません。

それにも関わらず、なぜ免責金額を自ら設定する人がいるのでしょうか。それは、免責を利用すればその分だけ保険料が安くなるからです。

先ほど記した火災保険のパンフレットでは、免責金額を3~20万円の範囲で設定できました。もちろん、免責金額が高くなるほど火災保険の保険料は安くなります。こうした理由から、火災保険の契約をするときに免責を設定する人がたくさんいるのです。

なお設定できる免責金額は損害保険会社によってバラバラです。

・災害別に設定できる免責

このとき一般的には、災害別に免責金額を設定することができます(損害保険会社によっては一律のケースもあります)。災害の種類としては、例えば以下があります。

- 風災・雪災

- 水災(洪水による浸水)

- 水ぬれ

- 家財の被害

- 盗難

他にも火災保険の補償範囲はたくさんありますが、こうした災害の補償に対して個別に免責金額を設定できるケースがよくあるというわけです。

火災保険の免責には2種類ある

なお、台風被害での請求で非常に重要になる火災保険の免責ですが、免責には大きく2種類が存在します。それぞれ、以下のようになっています。

- 特定金額を差し引く:エクセス方式

- 20万円以上で請求できる:フランチャイズ方式

これらの制度がどのような仕組みになっているのか理解しなければ、保険金請求で大きな損をしてしまいます。

特定金額を差し引く:エクセス方式

自己負担額の設定によって、請求した保険金から特定の金額を差し引く方法をエクセス方式といいます。エクセス方式については、先ほど既に説明しました。

例えば免責金額を5万円に設定している場合、保険金を請求したとしても5万円が差し引かれてお金が下りるというわけです。

免責金額が5万円だと、保険金請求額が8万では差額の3万円が支給されます。一方で請求額が2万円の場合、支払われる保険金はゼロです。免責金額のほうが大きいからです。

保険料が安くなるという意味では、免責金額の設定は有利です。ただ実際に台風による破損で保険金請求をする場合、免責があると大きなマイナスとなります。

20万円以上で請求できる:フランチャイズ方式

また免責では、「特定金額以上でなければ拒否される」という方法もあります。これをフランチャイズ方式と呼びます。フランチャイズ方式では、多くのケースで20万円が基準となります。20万円以上の保険金請求の場合、ようやくお金が支払われます。

自然災害での20万円以上なので、それなりに金額が大きくなければいけません。

・一ヵ所の損害は被害額が小さい

火災保険では専門の請求会社が存在します。ほとんどの人がこうした会社に保険金請求の代行作業を依頼しますが、そのような代行会社を活用しなければ、20万円を超える請求となるように必要書類を作成するのが難しいのです。これは、一ヵ所の損害だと被害額が小さくなるからです。

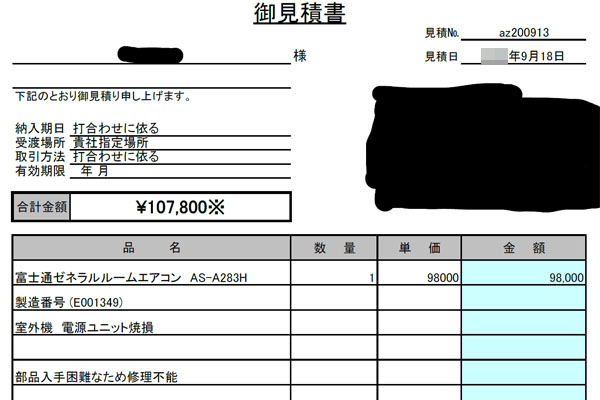

例えば、以下は台風によるエアコン故障について保険金請求をするため、損害保険会社に提出した報告書の一部です。

このエアコンについて、買い替え・工事金額の見積もりを取ると、以下のような金額となりました。

このように、10万7,800円です。つまり、20万円にまったく届きません。フランチャイズ方式の免責を設定している場合、素人の火災保険請求では保険金が下りにくい理由がこれになります。

素人が保険金請求をする場合、どうしても「いますぐ工事したい場所(=一ヵ所のみの損害)」について火災保険を利用しようとします。ただ、それだと請求できる保険金の額が小さくなってしまうため、フランチャイズ方式の場合、結果として保険金を利用できないのです。

火災保険金の請求は複数の被害個所を含めるべき

これらの問題を解決する方法としては、一回の火災保険金の請求額を高額にすることが挙げられます。「高額にする」とはいっても不正に請求額を水増しするのではなく、台風による破損個所を調べ上げ、複数含めるようにするのです。

長年、経過している一戸建てやマンションであれば、台風によって必ずいろんな場所の被害を受けています。

- 雨樋(雨どい)が曲がっている

- 外壁にへこみがある

- 庭の構造物が破損している

- フェンスがへこんでいる

- 屋根に損傷がある

- 網戸がやぶけている

このように、台風被害によって受ける損傷の種類は非常に多いです。そこで火災保険請求できる項目について、すべて報告書に載せたうえで、請求可能な項目について保険金が下りるように調節しましょう。

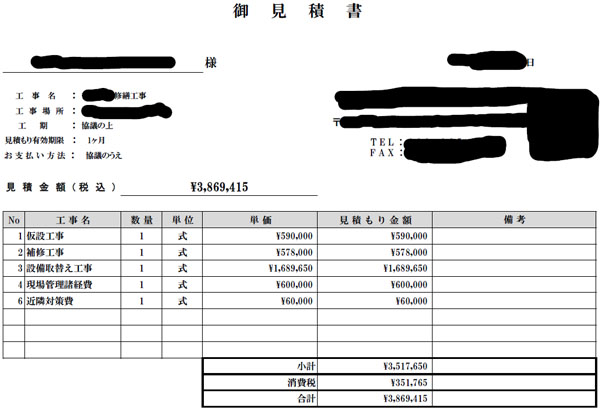

一ヵ所の保険金請求額は少なくても、他の損害場所まで含めればリフォーム金額は高額になります。例えば、以下は火災保険金の請求をするために実際に利用した工事の見積書です。

この場合は工事金額が386万9,415円となりました。こうした費用になるのは普通であり、過去に火災保険の請求をしていなかったのであれば、請求金額は少なくても100万円以上になります。また、受け取った保険金を使って必ずしも修復工事を実施する必要はなく、例えば旅行や資格取得などあなたの自由に利用できます。

さらにいうと、このように一回の請求額を大きくすることによって、差し引かれる免責金額も最小に抑えることができます。

例えば免責金額が5万円の場合、3回に分けて請求をすれば合計で15万円の免責(自己負担)があります。ただ、これらを1回の保険金請求にまとめることができれば、免責金額は5万円の1回分だけに留めることができます。一回の請求額を大きくするのはメリットが大きいのです。

もちろん素人では、どのようなケースで保険金が適用されるのか理解するのが難しいです。そのため「専門会社に依頼しなければ請求額を最大化するのが難しい」という現状があります。反対に、専門会社に依頼することによって免責による影響を最小限に抑えられるようになります。

請求を考えると免責ゼロが最も得

火災保険に加入するとき、免責の設定によって保険料が安くなるため、免責を利用してしまいがちです。ただ免責金額を設定したとしても、思ったほど保険料は安くならないのが実情です。そのため、基本的には免責ゼロが最も得です。

もちろん実際のところ、火災保険が台風被害などで利用できることを知らない人が多いため、火災保険を利用せず単に保険料だけを支払い続けているケースがほとんどです。この場合、免責を設定したほうがいいです。

ただ台風被害によって非常に高額な保険金請求が可能であることを理解している人であれば、免責なしのほうが優れるというわけです。

また火災保険については、2回目や3回目など複数回の請求も可能です。しかも自動車保険とは違って、請求したとしても保険料は変わりません。請求せずに何もしないと、損をするのが火災保険です。

うまく火災保険請求を利用することで保険金を手にしたい場合、火災保険の契約は「免責なしが最も優れる」ことを理解しましょう。

免責金額の影響を少なくするように保険金請求する

保険料が安くなるため、契約時は免責に着目しがちです。ただ、「台風などの自然災害であっても問題なく保険金の請求が可能」であるという事実を知っている人にとっては、むしろ大きく損をするのが免責です。したがって、免責はゼロに設定するべきです。

ただ火災保険の請求をする場合、過去時点の火災保険の契約内容を変えることはできません。そこで、可能な限り免責の影響を少なくしなければいけません。

そこで、一回の保険金請求額ができるだけ高額になるように調整しましょう。素人判断だと難しいですが、保険金請求の専門会社に依頼すれば可能です。これによって、エクセス方式(自己負担額の設定)やフランチャイズ方式(20万円以上で請求できる)のいずれであっても免責の問題を最小限に抑えることができます。

損害保険会社に保険金を請求するとき、いくつかのコツがあります。その一つが免責です。免責制度について理解していないために保険金を得られないケースは多いため、こうした制度があることを理解して正しく保険金請求を行うようにしましょう。