一戸建て住宅やマンションであれば、屋根に太陽光発電機器を設置しているケースがあります。ソーラーパネルがあることによって、消費する電力を補えるようになります。

ただ、ソーラーパネルは屋根に設置されてあるため、台風や雷などの自然災害による影響を受けやすいです。つまり、強風などの影響によって破損することがあるのです。

そうしたとき、復旧に火災保険による保険金を利用することはできないのでしょうか。一戸建て住宅やマンションに対する自然災害に対して、高額な保険金が下りるのが火災保険です。火災保険をうまく利用することで、自己負担なしに修理できるようになります。

そこで家の屋根に設置してある太陽光発電について、台風や雷被害での故障時にどう補償してもらえばいいのか解説していきます。

もくじ

太陽光発電の台風被害は火災保険の対象になる

火災保険は火事に限らず、台風や雷、雪などの自然災害についても補償対象になります。実際のところ火事が起こる確率は非常に低いですが、台風被害は毎年のようにあります。そのため、火災保険は台風被害で申請されるケースがほとんどです。

そうしたとき、太陽光発電システムは家と一体化しています。そのため、建物の区分として火災保険の対象になります。

火災保険に加入するとき、特別な理由がない限りは建物を補償対象に入れます。そうでなければ火災保険の意味がないからです。火災保険は台風によって建物が損害を受けたときに補償されます。台風によってソーラーパネルが破損したら保険金が下りるのです。

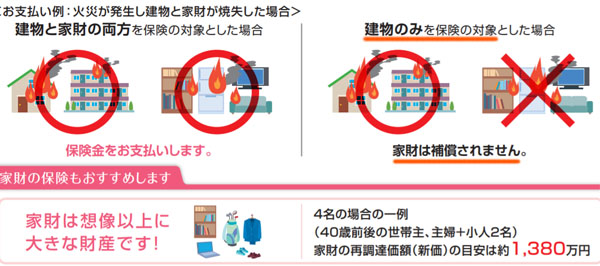

建物と家財の区分が異なる

なお、通常だと太陽光発電システムは建物とみなされますが、場合によっては家財の区分になることがあります。

一戸建て住宅やマンションとして建物を建てるとき、ソーラーパネルが最初から設置されてある場合は建物の区分です。ただ、ソーラーパネルを後から設置することがよくあります。その場合、建物の所有者とソーラーパネルの所有者が違うケースがあります。

所有者が同じなら建物と判断しますが、建物とソーラーパネルの所有者が異なる場合、ソーラーパネルは家財に分類されます。

火災保険は建物と家財の区分が非常に重要です。火災保険の補償対象は主に建物と家財の2つに分けることができるからです。前述の通り、建物についてはほぼすべての人が補償対象に入れています。ただ家財補償を加えているかどうかについては、人によって異なります。

火災保険に加入しているとしても、太陽光発電システムが家財に分類される場合、家財補償に入っていなければ保険金の請求ができません。

そのため、この場合は火災保険のどの加入プランに入っているのか確認しなければいけません。通常だと太陽光発電システムは建物であるものの、そうでない場合があるのです。

また屋根ではなく、地面設置型の太陽光発電設備も存在します。分かりやすい例としては、太陽光発電所として土地を利用しているケースです。

この場合についても、建物ではなく家財に分類されます。建物と一体になっているわけではないため、火災保険の家財補償を付けなければいけません。

メーカー保証は経年劣化で壊れたときの補償

なお、中には「太陽光発電の火災保険の補償は不要なのでは?」と考える人がいます。これは、ソーラーパネルを設置した後だとメーカー保証があるからです。一般的には、メーカー保証が10年ほど付与されるようになります。

ただメーカー保証については、経年劣化や突然の故障・出力低下に対応しています。つまり、製品自体の不具合による補償制度がメーカー保証です。

このとき、あくまでも製品の不具合によるものがメーカー保証の対象です。台風や雷、雪の被害によって故障したとしてもメーカー保証の対象外です。偶然の事故については補償してくれません。

一方で火災保険については、製品の不具合については補償してくれないものの、自然災害による破損について補償してくれます。これがメーカー保証だけでなく、火災保険を利用していると優れるといわれる理由です。メーカー保証と火災保険は互いに補う関係にあります。

自然災害でソーラーパネル破損の100%が補償される

なお、自然災害によってソーラーパネルが破損した場合、100%が補償されるようになっています。火災保険というのは、損害を受けた分だけ保険金が下りるのです。

太陽光発電のパネルとなると、それなりに金額は大きいです。もちろん台風や雷などによる破損のため、全体ではなく一部の修理になることは多いです。ただ、それでもある程度の修理・取り換え費用になります。

こうした費用をすべて自費で出していると、お金が足りなくなります。ただ火災保険金を請求すれば、費用面の負担を回避できるようになります。

経年劣化と判断されない必要がある

ただ注意点として、「経年劣化による破損」と判断されてはいけません。台風による屋根被害については、一般的に「瓦が割れた」「屋根の一部が飛んでいる」など非常に分かりやすいです。こうした状況に陥った場合、確実に補償されます。

台風で太陽光パネルが飛んだり、ひびが入ったりしている場合は自然災害だと分かるため、問題なく請求できます。しかし、特に屋根について破損個所がないにも関わらず火災保険金を請求するとなると、本当に台風による被害なのかどうか疑われます。

そこで、ソーラーパネルやその周辺について詳しく調べて、何かへこみや損傷を含めて、過去の台風による破損がないかどうかチェックするようにしましょう。

台風や雷による自然災害でなければ火災保険金の請求ができません。ただ、少しでもいいので何かしらの破損がある場合、火災保険の請求が可能です。経年劣化による故障と判断されないためにも、ソーラーパネルや周辺を詳細に調べて「破損があるかどうか」をチェックする必要があります。

パネル設置前に損害箇所を写真に撮る

それでは、どのように考えて太陽光発電の破損修理の保険金請求をすればいいのでしょうか。これについて、損害箇所の写真を撮るようにしましょう。

ソーラーパネルが破損した場合、できるだけすぐに直したい気持ちは分かります。ただ、すぐに修理をしてはいけません。新しいパネルを設置したり、修理したりする前に損害保険会社へ必要書類を提出し、「火災保険金が下りる」ことを確認するようにしましょう。

そのためには、いま設置してあるソーラーパネルについて損害箇所の写真を撮りましょう。損害保険会社としては、本当に自然災害によって破損したのか確認できません。そこで、写真という明確な証拠を提示するのです。

強風によってパネルが飛んだり、地面に落下したりした場合であれば、わりと手軽に被害状況について写真を撮れます。ただそうでなく、屋根に太陽光パネルが設置されており、ひび割れなどのケースだと屋根に登って写真を撮らなければいけません。

ただ、あなたが屋根の上に登るのは危険です。そのため、通常は保険金請求の専門会社に被害調査を依頼して、火災保険請求に必要な報告書を作成してもらいます。

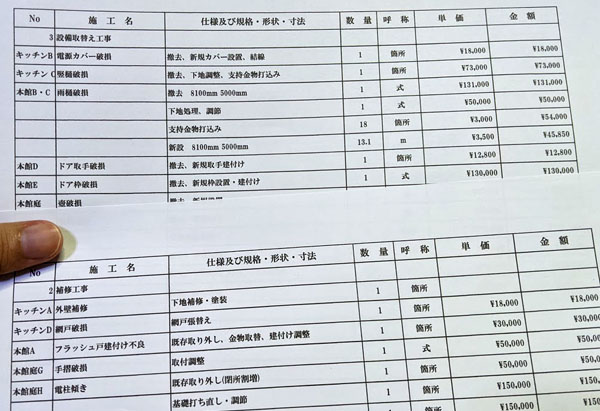

工事見積の費用請求を行う

また、同時に修理工事をするために必要な見積もりをもらうようにしましょう。太陽光パネルが飛んだり、ひび割れしたりしたとき、修理費用の金額が明確に分かることで、損害保険会社としてはいくらの金額を保険金として出せばいいのか分かるようになります。

そこで、以下の2つについてそれぞれ見積もりしてもらうようにしましょう。

- 工事・修理費用

- パネル代

業者に見積もりしてもらうと、以下のような詳細な見積書をもらうことができます。

これらの見積書や証拠書類と共にソーラーパネルの修理費用捻出のための保険金を請求することによって、高額な火災保険金が下りるようになります。

太陽光パネルが飛んだ・ひび割れたときに保険金請求できる

台風や雷、雪による自然災害によって建物が破損することがあります。こうした損害箇所としては、ソーラーパネルも一般的です。屋根などに設置してあるため、強風によって飛来物が飛んできたときにひび割れを起こすのです。また、風災によって太陽光パネルが飛ぶこともあります。

経年劣化による故障については、火災保険は利用できません。自然災害により何かしら損傷している必要があるのです。つまり、太陽光パネルに外部要因による傷がある場合、火災保険を利用できます。

なお、通常は建物としての区分であるものの、場合によっては家財の区分になることがあります。これについては、火災保険の加入プランや太陽光パネルの所有者が誰になっているのか確認するようにしましょう。

一戸建て住宅やマンションの設備で高額な費用になりやすいのがソーラーパネルです。台風や雷、雪などによって太陽光パネルが破損した場合、積極的に火災保険金の請求を行いましょう。