台風による風災や水災によって大きな被害を受けることがあります。その中には、風災や水災によって家・マンションが全壊することがあります。火事での全焼被害は珍しいですが、それ以上に台風によって損害を受ける確率は非常に高いです。

それでは、こうした台風被害を受けたときに火災保険を利用する場合、保険金は満額が出るのでしょうか。

火災保険には支払いの上限金額があります。限度額いっぱいまで保険金を下ろすためには条件があるため、そのために必要な手続きをクリアしなければいけません。

ここでは、台風による強風や洪水など大きな被害を受けたとき、どのように火災保険金の請求をすればいいのかについて解説していきます。

もくじ

保険金の請求額が全額補償されるのが普通

一般的な火災保険の請求では、損害を受けた箇所のみ申請することになります。このとき、「損害箇所の修理費用の全額 ≒ 保険金の総額」となるのが一般的です。加入プランによっては請求額よりも保険金が多くなったり少なくなったりするものの、基本的には請求額の全額が補償されます。

一方で全損の場合はどうなるのでしょうか。これについては、家がすべて破壊されているので保険金限度額の上限が補償されるようになります。

例えば火事によって全焼すると、全額の保険金が支払われることで知られています。これと同じように、台風による風災(強風被害)や水災(洪水)で全壊したときについて、契約している火災保険の上限いっぱいが補償されるのです。

・水災は加入プランの確認が必要

ただ台風被害による全壊だと、一つだけ注意点があります。それは、水災によって建物がダメになり、全損したケースです。

火災保険で建物を対象に保険を掛けている場合、火事や風災による被害は必ず入っています。ただ同じ台風による被害であったとしても、洪水や土砂崩れなどの水災は別の自然災害として扱います。このとき、火災保険の加入プランによっては水災が補償対象に含まれていないことがあります。

水災について補償対象になっているプランに加入していれば、洪水などで家やマンションが全壊したときにも全額の保険金が支払われます。ただ、補償対象外になっている加入プランもあるため、これについては事前に確認が必要です。

限度額上限は保険証券に記載されている

なお、自然災害によって家やマンションが全壊したとして、いくらの保険金が支給されるのでしょうか。これについては、当然ながら人によって異なります。火災保険の契約プランがバラバラだからです。要は、加入している火災保険の内容によると考えましょう。

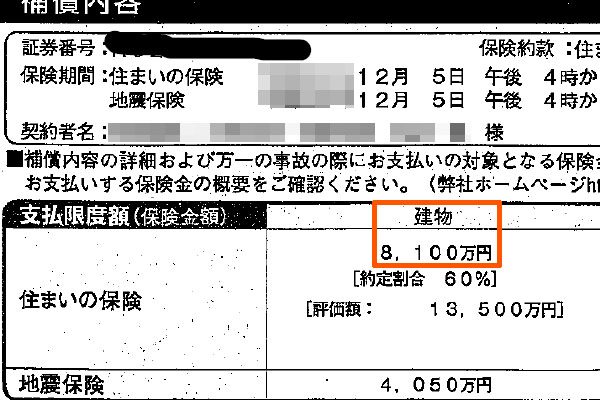

限度額上限については、火災保険の保険証券を確認すれば分かります。例えば、以下はマンションに関する火災保険の内容です。

マンションなので評価額は高いですが、全体の評価額のうち60%を保険金額上限に設定している火災保険の内容です。限度額は8,100万円であり、仮に台風被害で大きな損害を負った場合、上限8,100万円までが補償される契約内容になっています。

満額が支払われるとき、いくらの金額になるのか知りたい場合は保険証券を確認しましょう。

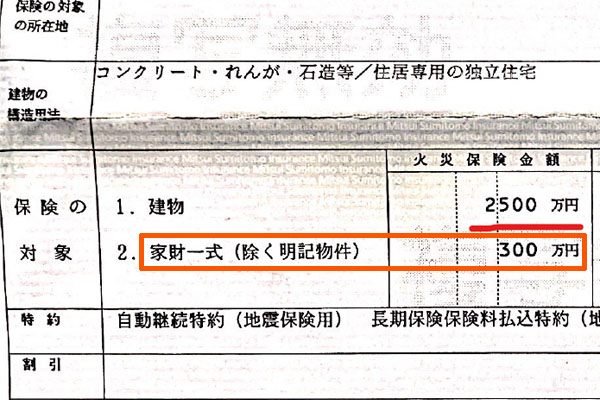

家財補償がある場合、家具・家電製品の補償もある

なお、一般的に火災保険は建物に対しての補償です。ほぼすべての人が建物を補償対象に入れることによって、建物に損害が起きたときに高額な保険金を請求できるようにするのです。

ただ全損するほど強力な台風被害だった場合、家の中にある家具・家電製品についてもダメになってしまいます。そうしたとき、家財補償に加入している場合は全損時に家具・家電製品に対する補償について全額が出ます。

火災保険は建物と家財が明確に分かれています。そうしたとき、例えば以下の火災保険では建物だけでなく、家財についても補償が存在すると分かります。

家財補償については、建物の補償額に比べるとどうしても金額は低くなります。ただそれでも、この家財補償では全損時の満額支給で300万円であり、かなり高額なお金が下りると分かります。

保険証券が手元になくても上限まで補償される

ただ全壊するほどの大きな災害を受けた場合だと、どこに保険証書があるのか分からないケースがよくあります。単に紛失した場合でなくても、全損だと荷物がどこにあるのか分からなくなるのは普通です。

そうした場合であっても、問題なく上限となる限度額いっぱいまで補償されます。

そもそも、火災保険は火事で全焼した場合であっても問題なく補償されます。当然ではありますが、こうした保険証券が見つからないケースは既に想定済みです。

損害保険会社に連絡すれば再発行も可能です。そのため先ほど記した保険証券が見つからない状態であったとしても心配する必要はありません。

全損後は満額が支払われ、火災保険の契約終了となる

なお前述の通り、風災や水災によって全損となってしまった後については、損害保険会社に報告することで満額が支払われるようになります。その場合、上限となる全額が支払われた後は火災保険の契約終了となります。

通常であれば、単なる台風被害の保険金請求では保険金が上限まで達することはありません。そのため保険金請求をしたとしても、契約は継続します。

また何度も火災保険金を請求することができ、保険金申請をしたからといって特に保険料が上がることはありません。ただ全損によって上限いっぱいまで補償される場合については、例外的にその時点で契約満了となり、契約が終わることを理解しましょう。

・お金の使い道は自由

なお火災保険金については、お金を受け取った後の使い道はあなたの自由です。全損した家またはマンションを再建するための費用に充ててもいいし、全壊した家についてすべて撤去して更地のままにしておいても問題ありません。

火災保険金の使い道は特に決められておらず、あなたの自由です。災害を受けた後の復旧にはお金が必要になるため、最も効果的な方法を選択するようにしましょう。

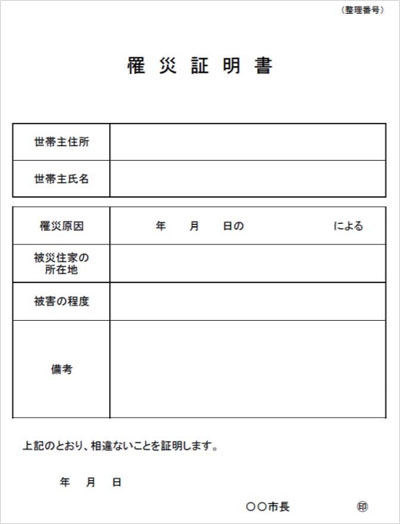

全壊や半壊など、被害が大きい場合は罹災証明書をもらう

それでは、全壊や半壊など大きな自然災害の被害を負った場合はどのようにして保険金をもらえばいいのでしょうか。これについては、最も分かりやすい方法として罹災証明書の入手があります。

火災や台風、竜巻などの被害を受けたとき、住宅やマンションについて「全損や半損などの状態を客観的に証明した書類」が罹災証明書です。自治体が発行する書類であり、現地調査員が調査することによって発行されます。

そこで以下のような大きな災害が起こったとき、あなたの不動産がある市区町村に連絡して罹災証明書を発行してもらうように掛け合いましょう。

ただ注意点として、被災後3ヵ月以内の発行申請でなければいけないケースが多いです。これについては自治体の判断になるので一概にはいえません。被災後1ヵ月以内でなければいけないことがあれば、被災後1年以内の発行申請でも問題ないことがあります。

また罹災証明書の発行には時間がかかるため、いずれにしても早めの発行申請が必要です。

・罹災証明書をもらえない場合は報告書を作る

しかし、場合によっては被災から3ヵ月が過ぎている人もいます。被災後は生きていくだけで大変なので、罹災証明書の取得を含めて、火災保険の請求まで頭が回らないのは普通です。

そうしたとき、時間が経ちすぎているために自治体が罹災証明書の発行をしてくれない場合、全損や半損となっている建物について証拠写真をたくさん撮影し、報告書を作るようにしましょう。

一般的には、火災保険の申請では報告書の提出をします。これらの資料から被害額を決定するため、全壊していることを客観的に示すレポートを作るのです。通常は保険金請求の代行会社に作業を依頼しますが、そうした代理店を通して確実に全額の保険金が下りるようにするのです。

損害保険会社に連絡し、保険金を受け取る

こうして罹災証明書を取得したり、報告書を作成したりして、損害保険会社に報告するための書類を手に入れた後は実際に保険会社へ報告するようにしましょう。

罹災証明書がある場合、それ自体が強力な証明になるため、特に問題なく保険金が下りるはずです。罹災証明書の入手が遅れたとしても、詳細な報告書を提示することによって、高額な保険金が下ります。

・被害状況の詳細や工事見積書が必要なケースは多い

なお全損や半損について、素人では被害程度の判断が難しいです。また台風による風災や水災の場合、大きく破損したとはいっても、地震のように家やマンションが完全に破壊され、がれきとなることは稀です。

例えば以下の状況であれば、誰が見ても全損だと分かります(地震による被害)。

ただ台風被害では、例えば洪水によって浸水したとしても、損害保険会社としては本当に満額を出せばいいのかどうか不明です。

例えば水災の場合、「被害を受けた金額の100%を保険金として出す」のように、どの火災保険でも文言として明記されています(建物評価額の30%以上について被害があるケース)。ただ罹災証明書があったとしても、実際のところどれだけの規模の被害額なのかまでは分かりません。

要は被損害保険会社としては、例えば「実際には被害額がそこまで大きくなく、上限補償額のうち80%の支払いで済むのでは?」と思うのは自然です。

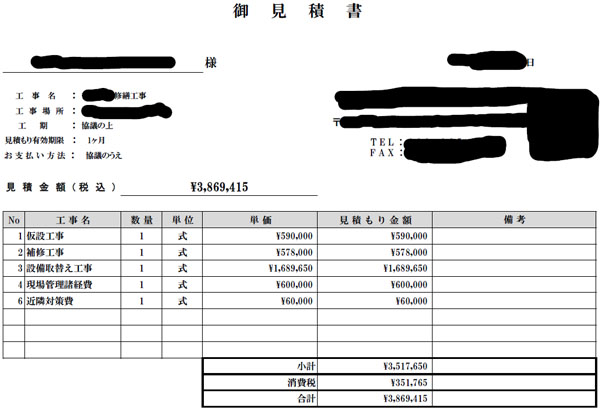

状況によって違いますが、罹災証明書だけでは不十分なケースもあります。その場合は被害状況を撮影した詳細な報告書を作成し、修繕工事に必要な見積書をもらうようにしましょう。例えば工事見積書であれば、以下のような書類を入手する必要があります。

こうした見積書があれば、修繕をするために必要な具体的な金額が分かるため、損害保険会社としては支払う保険金の額を決めやすいです。

工事の見積金額が保険契約の上限を超えていれば、満額の保険金が支給されます。一方で工事金額が上限に届いていない場合、見積書に記載されている工事金額が保険金として支給されます。こうしたお金をもとにして、破損した家・マンションの建て替えや今後の生活費を出していくことになります。

半損や全損での保険金請求を行う

多くの場合、火災保険では「生活するうえで特に不便はないものの、高額なお金を受け取るために保険金請求を行う」ことになります。

ただ人によっては、台風による風災や水災によって全損・全壊など大きな被害を受け、いますぐにでも再建費用が必要になることがあります。今後の生活すら大変になるため、火災保険の活用が必須になります。すべて自費ではなく、必ず火災保険を利用するようにしましょう。

このときは罹災証明書を入手したり、被災状況の詳細なレポートを作成したりする必要性が出てきます。また半損・半壊など誰が見ても全壊までいかない場合、工事の見積書を入手して損害保険会社に提示しなければいけないこともあります。

被害状況が大きい場合、これらを順に行うようにしましょう。火災保険の保険金上限は非常に高額な場合が多いため、満額またはそれに近い金額が支給されます。このとき一般的な住宅であっても満額なら1,000万円以上の保険金になるのは普通なので、必ずこうしたお金を請求するようにしましょう。