すべての家庭にてお湯を沸かすための機器が存在します。これがなければお湯が出ないため、お風呂は水風呂になります。当然、この状態に耐えられる人はいません。

そのため、一戸建て住宅やマンションを含めてすべての家に給湯器が設置されてあります。ただ、台風や雷などの自然災害によってボイラーやエコキュートが破損したり、故障によって動かなくなったりすることがあります。こうしたとき、火災保険による保険金を利用できないか考える人は多いです。

ただ給湯器については、台風被害によって補償されることがあれば、保険金が下りないケースもあります。これについては、保険金請求の前に確認しなければいけません。

どのように考えて、ボイラーやエコキュートに関して火災保険の申請をすればいいのでしょうか。ここでは、給湯器の故障で火災保険を請求する考え方について解説していきます。

台風や落雷被害は火災保険を利用できる

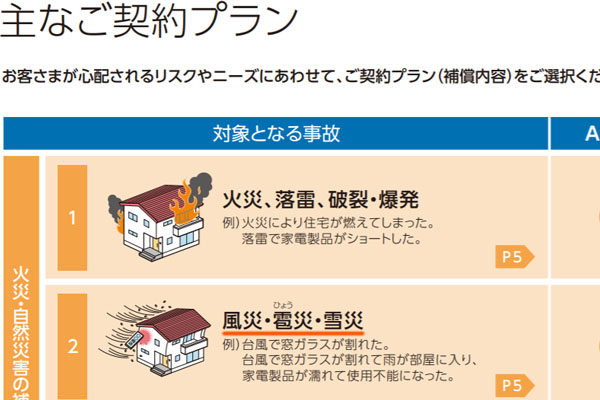

火事に限らず、広く自然災害で保険金請求できるのが火災保険です。こうした自然災害には台風による強風被害や落雷被害も含みます。以下の通りです。

もちろん、台風や落雷によって給湯器が故障したときについても、火災保険の請求対象になります。

- 強風によってボイラーが転倒した

- 落雷でエコキュートが故障した

- 台風が過ぎた後から給湯器の調子が明らかに悪い

人によって、ボイラーやエコキュートの被害状況は異なります。ただいずれにしても、こうした自然災害による故障で保険金が下りるのは間違いありません。

何か物損がないと給湯器やボイラー、エコキュートは厳しい

それでは、無条件で給湯器の故障を補償してもらえるかというと、当然ながらそういうわけではありません。火災保険金が下りるためには条件があり、これについてはこれまで解説した通り、台風や落雷、雪などの自然災害による被害でなければいけません。

火災保険のすべてに共通しますが、故障の原因が経年劣化では補償対象になりません。そのため、例えば「台風の飛来物によって明らかな物損があり、これによって故障した」などのような状況になっている必要があります。

例えば以下のような状態の給湯器だと、物損個所が特に見受けられないので火災保険の申請は厳しくなりやすいです。

給湯器に何か飛来物が当たったり、ボイラーが倒れていたりするからこそ火災保険の請求ができます。または雷によって不具合が起きていなければいけません。自然災害である以上、目に見える破損個所などの物理的な損害がない場合は、保険金を請求したとしても却下される可能性が高くなることを理解しましょう。

・家財ではなく建物の区分になる

なお火災保険では、建物と家財を区別することが重要です。ほとんどの人は建物を火災保険の補償対象に入れています。そうしなければ保険の意味がないからです。一方で家財を補償に入れるかどうかは任意です。

そうしたとき、給湯器は家財ではなく建物に分類されます。ボイラーやエコキュートが建物となると変に感じますが、火災保険では「動かないもの」を建物とみなします。建物はほとんどの人で補償対象になっているため、自然災害による破損がある場合は問題なく保険金の申請が可能です。

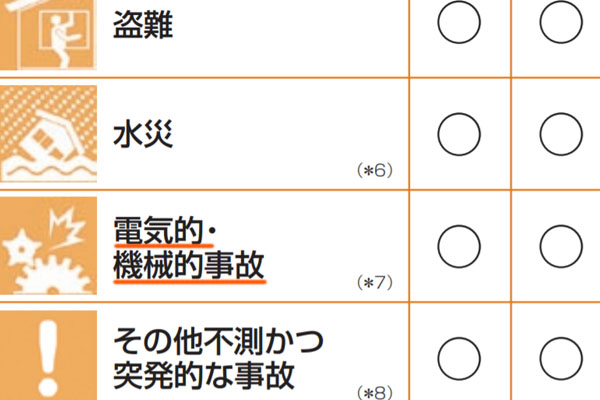

電気的・機械的事故特約で補償してもらう

それでは、損傷がない場合はどのような場合であっても火災保険の対象外になってしまうのでしょうか。これについては、必ずしもそういうわけではありません。見た目は特に破損個所がなかったとしても、問題なく保険金が下りるケースがあります。

火災保険にはさまざまな特約があります。通常だと損傷のない給湯器は補償されませんが、火災保険の加入プランには電気的・機械的事故特約があります。この特約を付けている場合、ボイラーやエコキュートの故障について修理費用を出せる可能性が非常に高いです。

以下のように、火災保険のパンフレットには非常に多くのケースで電気的・機械的事故特約について記されているはずです。

サビなど、経年劣化について補償されないのは同じです。ただ、こうした給湯器だと電気的または機械的な事故によって、不具合を生じることはよくあります。そうしたときは特約により、特に破損個所がなかったとしても修理費用として保険金を受け取れるようになります。

メーカー保証は経年劣化、火災保険は事故で使う

なお、こうしたボイラーやエコキュートの場合だとメーカー保証が最初から設定されていることがあります。こうしたメーカー保証と火災保険については、どのように考えればいいのでしょうか。

メーカー保証というのは、経年劣化など製品そのものの不具合を生じたときに利用できます。台風被害はないものの、理由なく急に調子が悪くなってしまった場合、製品自体に何かしらの欠陥があったといえます。そうしたとき、メーカー保証を利用できます。

火災保険の電気的・機械的事故特約と同じような役割を果たすのがメーカー保証です。火災保険で電気的・機械的事故特約に入っていない人の場合、急な故障はメーカー保証が役立ちます。

一方で台風や落雷、雪などによって故障した場合、メーカー保証は対応していません。強風による飛来物によって破損したとしても、メーカー保証では直すことができないため、火災保険を利用しなければいけません。

メーカー保証と火災保険は互いに補う関係にあります。そこで、故障したにしてもメーカー保証を利用するべきなのか、それとも火災保険が最適なのか見極めるようにしましょう。

ボイラー凍結・水濡れなどでは、機器そのものは補償されない

なお場合によっては、冬に凍結することがあります。給湯器は屋外に設置されていることが多く、この場合はボイラー凍結を起こすのです。

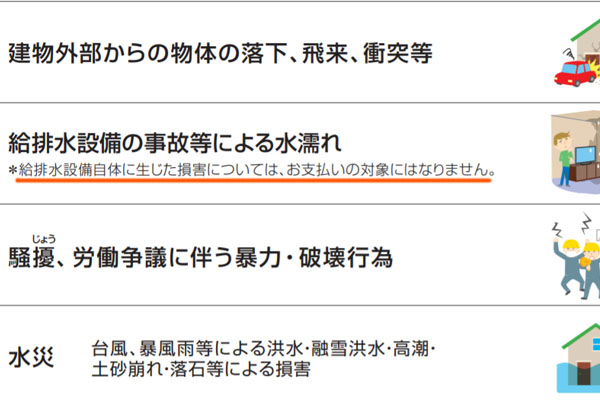

ボイラー凍結については、自然による影響です。そのため、凍結によってボイラーや水道管に不具合を生じたときに火災保険を利用できるのではと考えてしまいます。ただ、ボイラー凍結などによってボイラー本体や水道管に不具合を生じたとしても火災保険の対象になりません。

火災保険には水災に対する補償があります。ただ、これは「水道管破裂による水濡れで損害を受けた事故を補償するものであり、水道管自体は補償対象ではない」となっています。以下の通り、水ぬれについては補償されるものの、給排水設備に生じた損害は対象外と明記されています。

凍結によるボイラー・水道管の破損については、低温による影響とはいっても台風や雪などの被害によるものではありません。そのため経年劣化と判断されます。ボイラー凍結などによって不具合が起こったとしても、給湯器の補償はないことを理解しましょう。

給湯器の保険金請求で証拠集めを行う

このように、ボイラーやエコキュートについて補償されるケースと保険金が下りないケースを理解しましょう。

それでは実際に台風による風災を受けたとき、どのようにして保険金請求を行えばいいのでしょうか。これについては、実際の給湯機について写真を撮る必要があります。台風による強風被害が起きた給湯器を撮影するのです。

損害保険会社としては、こうした証拠写真がなければ本当に台風被害によるものなのか判断できません。また、どれくらいの損害なのかも不明です。そのため火災保険では必ず報告書の作成が必要になり、損害保険会社に提示するための証拠集めをしなければいけません。

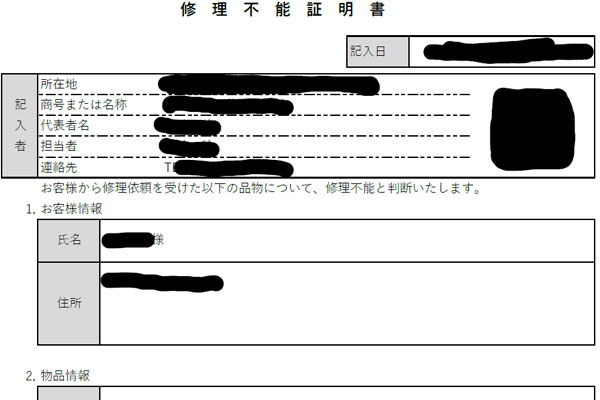

なお給湯器であれば、台風や落雷、雪によって故障または不具合が起きたことを証明する必要があります。そのためには、例えば修理不能証明書などをもらわなければいけません。以下のような書類になります。

破損した給湯器の写真と共に、こうした証明書があれば交換費用として保険金が下りやすくなります。いずれにしても、「自然災害による損害である」という証拠をできるだけ集める必要があります。

修理の見積書を提示して交換・修理代をもらう

なお保険金を利用して修理や交換をするためには、どれだけの費用が必要になるのか理解しなければいけません。火災保険を請求する場合、実際に必要となる費用が明確に分からなければいけません。

もっと分かりやすくいうと「給湯器の修理・交換費用=保険金の金額」となります。実際には免責(あなたの自己負担額)などもあるので下りる保険金額が少なくなることはありますが、自然災害によって被害を受けた金額分だけ修理費用や交換費用が支給されます。

そこで、給湯器の取扱店に掛け合うことによって修理・交換のための見積書をもらうようにしましょう。その後、損害保険会社に提示して保険金を請求し、交換・修理代に充てましょう。

なお一般的には、給湯器一ヵ所だけでなくその他の破損箇所についても保険金申請します。台風被害を受けているのであれば、給湯器だけでなく他にも損害を受けている可能性が高いからです。そのため保険金申請では、多くの人が複数個所を申請することで100万円以上の保険金を受け取っています。

ボイラーやエコキュートだけが請求対象の保険金だと、どうしても金額は少ないです。そのため、他の破損個所も含めて火災保険金の請求をするようにしましょう。

台風での故障で修理・交換費用を保険金で出す

日本は自然災害が多く、台風や落雷、雪による被害をどうしても受けてしまいます。そうしたとき、例えば「台風の後に給湯機が壊れた」というケースに陥ることがあります。

お湯が出ないと一大事です。故障した日からお風呂に入ることもできません。そのためいますぐにでも修理に出してしまいがちですが、給湯器の修理・交換をする前に火災保険金の請求をするようにしましょう。そうすれば、自費での負担金がなくなります。

確かにお風呂にすぐ入れないのは辛いですが、せっかく火災保険に加入しているにも関わらず、何十万円もの修理・交換費用をあなたが負担しなければいけないのはもっと辛いです。自然災害による被害なのであれば、火災保険金を使えば自費にてお金を出す必要がなくなります。

そこで修理・交換の前に、まずは保険金請求をするようにしましょう。そうして一戸建て住宅やマンションの給湯器について、保険金が下りることを確認すれば、保険金が出ることによって負担なく元の日常生活に戻せるようになります。