賃貸契約している人は非常に多いです。賃貸マンション・アパートに住んでいたり、賃貸オフィスを借りていたりするのです。

こうした人の場合、火災保険に加入しています。大家または管理会社と契約書を結ぶとき、同時に火災保険のお金を支払うことについても同意します。そうしたとき、火災保険金の請求ができないのか気になります。

通常、火災保険金の請求は「自分が不動産を保有している」というケースが多いです。ただ賃貸契約をしている人であっても、火災保険に加入している以上は保険金請求が可能です。

ただ賃貸であるため、一般的な火災保険金の請求とはやり方が大きく異なります。そこで、どのようにして賃貸の人が火災保険金の請求をすればいいのか解説していきます。

もくじ

賃貸人は必ず火災保険に加入する

どのような人であっても、不動産の賃貸契約をするときは火災保険へ加入することになります。個人的にマンション・アパートを借りるときであっても、賃貸オフィス・店舗としてビジネスをするときであっても、火災保険への加入を義務付けられるのが普通です。

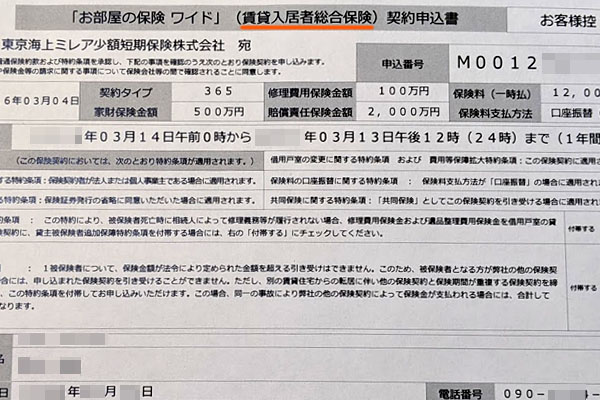

私についても、過去は引越しのたびに自ら賃貸契約を結びましたが、以下のような賃貸用の火災保険へ加入することになりました。

不動産の所有者が加入する火災保険に比べると、賃貸人が加入する火災保険は保険料が少額になりやすいです。多くの場合、マンション一室であれば2年契約で2万円ほどの金額になります。大きめの賃貸オフィスならもう少し火災保険料は高くなりますが、こうした費用を支払うことになります。

このように金額が安めなのは、建物の内部のみ火災保険が適用されているのが一般的からです。ただいずれにしても、不動産の所有者はほぼすべての人で火災保険に加入していますが、賃貸人についても火災保険に入っていることを理解しましょう。

家財や大家への賠償責任が発生したときに有効

それでは、なぜ賃貸人が火災保険に加入する必要があるのでしょうか。それは、家財へ大きな損害が発生したり、大家に対して賠償責任を生じたりするときに有効だからです。

賃貸契約の場合、あなたがその不動産を所有しているわけではありません。そのため、建物の外壁や庭などについて、一般的には火災保険の適用はありません。一方で建物の内部については、前述の通り火災保険が適用されることになります。

火災保険は自然災害に備えるための保険である場合が一般的です。火災や台風を含め、あらゆる災害に対して補償されるのが火災保険です。ただ火災保険の場合、給水管が破裂して家具が濡れたなど、家の内部に対しても補償されます。賃貸の場合、こうした内部の損害が保険金請求で重要になります。

また事故によって賃貸マンションの壁を破損させてしまったなど、大家に対して賠償責任を生じることもあります。そうしたときに備えて、火災保険へ加入することになります。

賃貸では外側の工事代金は請求できない

それでは、実際に賃貸契約をしている人が火災保険金を請求する場合、どのようにすればいいのでしょうか。

前述の通り、賃貸契約者なので不動産を保有しているわけではありません。そのため賃貸では、マンション・アパートや賃貸オフィスの外側に関して、保険金請求することは基本的にできません。

不動産の外側は台風被害を受けやすく、火災保険金の請求が容易であるものの、以下の部分について賃貸契約者の火災保険は無効です。

「不動産の保有者用の火災保険」と「賃貸契約者向けの火災保険」は契約内容が大きく異なることを理解しましょう。

家やオフィスの内側の火災保険金請求が基本

それでは、どのような場合に火災保険金の請求が可能になるのでしょうか。これについては先に述べた通り、主に建物の内部に関する機器の故障などについて適用されると考えましょう。台風などの自然災害によって、建物内部の損傷が起こったときに請求できます。

台風や雷などの自然災害によって建物内部が破損するというと、かなり奇妙なように考えてしまいます。ただ、自然災害による外的要因によって建物内部の機器類が破損した場合、火災保険金を請求する対象になります。

例えば、以下のような場合は火災保険金を請求できます。

- 台風のとき、天井から雨漏りがあった

- このときの雨漏りによって家財の電子機器が破損

台風による強風により、家や店舗の壁(または屋根)が剥がれてしまい、そこから水が浸入してしまうことがあります。以下は実際に雨漏りがあった跡です。

下に家具があった場合、雨漏りによって家具は使い物にならなくなります。火災保険は家の中にある家具についても有効なので、賃貸契約者の火災保険によってカバーできます。

ただ中には「雨漏りが自分の賃貸物件では起こることなどない」と考える人がいるかもしれません。しかし重要なのは、火災保険のカバー範囲は雨漏りだけではないことです。ありとあらゆる家財の破損に対して火災保険は有効です。

例えば、エアコンの室外機はどこに設置されているでしょうか。100%の確率で外に設置してあります。そのため台風の強風によって室外機(エアコン)が故障した場合、火災保険によって補償されます。このように考えると、建物内部の故障であってもかなり範囲が広いことを理解できます。

個人賠償責任保険は有効だが偶発的な事故に限る

個人や法人が賃貸での火災保険を請求する場合、ほぼ建物の内部に関係する故障が対象になります。一方で、賃貸の火災保険には個人賠償責任保険も付いています。事故によって建物が破損した場合、大家への賠償責任を補償してくれます。

ただ賃貸契約での火災保険金請求となると、ほぼ建物内の家具・家電製品の破損が対象になります。

建物の火災や爆発などによって大家に対する賠償責任を生じた場合、こうした個人賠償責任保険は非常に有効です。

ただ実際のところ、そうした事故が起こることはほぼありません。万が一の場合については、こうした大家に対する賠償責任保険は効果的です。ただ「台風などの自然災害で破損した工事費用について、火災保険で出してもらう」など、火災保険請求で広く行われている内容とは大きく異なります。

賃貸での実際の請求方法や事例

それでは賃貸契約によって火災保険に加入している場合、どのように保険金の請求をすればいいのでしょうか。前述の通り、建物の外側に関する破損の保険金請求は難しかったとしても、外部要因によって建物内部に被害があった場合は保険金請求が可能です。

賃貸で火災保険金を請求できる事例は非常に多いです。具体的な事例について、先ほど少しだけ紹介しました。

もちろん実際には、建物内部の損害は「台風などの自然災害によるもの」ではないかもしれません。ただ、過去に何度も台風を経験しているのであれば、外部要因によって多少は影響を受けたといってもいいはずです。

例えば、以下は「賃貸契約にて店舗運営している会社が火災保険を請求した報告書」の一部です。

火災保険の請求をするとき、必ずこのような証拠写真を撮影しなければいけません。特に賃貸での火災保険金については、建物の外と内部を関連付けて請求をしなければいけません。そのため、保険金請求の専門会社に被害調査を依頼しなければ、損害保険会社に提出する報告書作成は非常に難易度が高いですす。

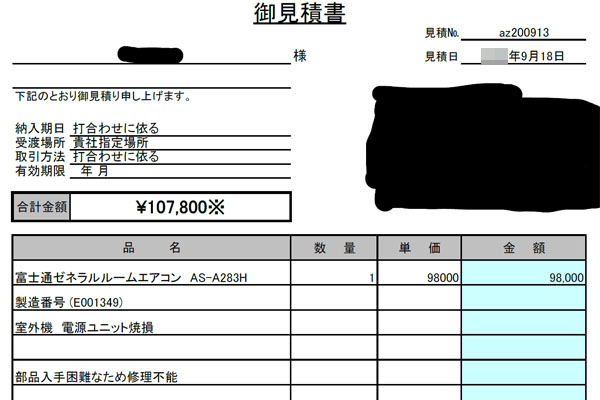

今回の事例については、「台風の強風によってエアコンの室外機ファンが逆回転してしまい、モーターが焼き付いて故障した」という説明をしました。もちろん実際には、台風が原因かどうかは不明であるものの、このように関連付けて報告書を作ります。

こうした自然災害によって故障した場合、修理不可なために代替品に取り換える必要があります。そこでエアコンの購入や工事費用を含めて、見積もりを取ることで火災保険金の請求が可能です。以下は実際の見積もりの一部です。

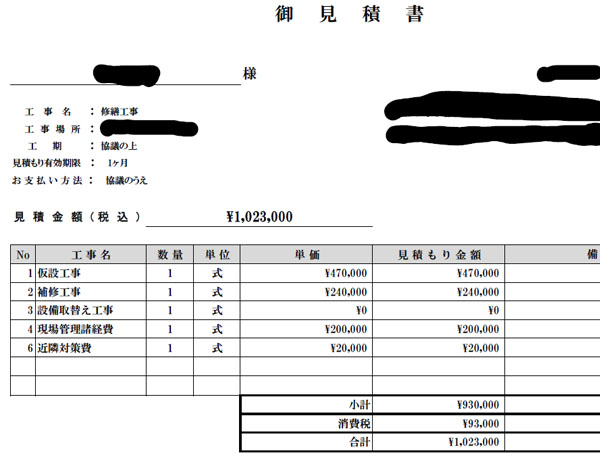

参考までにこの店舗の場合、エアコンだけでなく「台風によって壁・屋根が破損し、水漏れによってテレビが壊れた」「ライトの破損が発生した」などについて報告書を作り、損害保険会社に提出することにしました。

こうしたとき、物品の購入費用だけでなく工事費用も必要になります。そこで工事の見積もりを取った結果、以下のように102万3,000円となりました。

このときは工事費用にエアコン買い替えなど他の費用を加えて135万円の損害で請求を出し、結果的に162万円の火災保険金となりました。賃貸契約であったとしても、やり方によってはこうした高額な火災保険金を受け取ることが可能です。

退去時の原状回復費用を少なくするのに役立つ

賃貸契約であっても火災保険を利用することは非常に重要です。火災保険金を受け取ることによって、損害が発生したとしても修復工事をすることによって状態を元に戻せるからです。

賃貸の場合、どこかの時点で必ず退去するようになります。そうしたとき退去時に原状回復費用を請求されます。原状回復費用は高額になりやすいですが、火災保険によって損害場所を直して建物内部の状態を良くしておけば、原状回復費用は少なくなります。

また受け取った火災保険金については、修繕工事をしてもいいですが、あなたが自由に利用しても問題ありません。工事などの見積もりを取る作業は必須であるものの、必ずしも損害保険会社へ提出した箇所の工事を実施しなくてもいいのです。

もちろんその場合、退去時の原状回復費用は高くなってしまいます。いずれにしても、火災保険金の使い道はあなた次第です。

賃貸契約の場合、主に建物内に対して適用されるので火災保険金の請求をするにしても、利用できる場面がないと考えている人がほとんどです。ただ実際には、100万円以上の保険金請求をすることが可能です。

賃貸契約であっても火災保険の請求を行うべき

一般的に火災保険では、不動産を保有している人が請求します。自宅保有者であったり、大家だったりする人だと火災保険によって高額な請求が可能です。

ただ、賃貸契約する人であっても必ず火災保険に加入しなければいけません。建物内の家具や大家への賠償責任へ備えるための保険ですが、いずれにしても火災保険に入っている実態は間違いありません。

そこで、建物内部の不具合や家具・家電製品が壊れた場合、火災保険を利用しましょう。外部要因によって破損を生じたと説明できる場合、火災保険金の請求が可能です。また少額ではなく、100万円以上の保険金が下りるケースよくあります。

賃貸契約の火災保険だと、保険料だけ支払って何も請求しない人がほとんどです。それでは払い損になるため、外部要因による破損を指摘できる場合は積極的に火災保険金の請求を行うようにしましょう。