日本は自然災害が非常に多い国として知られています。そうした自然災害として、雷による被害を受けることがあります。

高い電圧が急激にかかるため、これによって家の外や中の家電製品が壊れてしまうことがあります。落雷被害はそこまで身近ではありませんが、統計データを確認すると、意外と雷によって家電製品が損傷しているケースは多いことに気がつきます。

こうした雷による被害については火災保険金の申請が可能です。ただ、落雷によって故障したとしても分かりにくく、どう証明すればいいのか困る人は多いです。

適切に申請すれば火災保険金を利用できる落雷被害ですが、このときは正しいやり方があります。そこで、落雷による破損や故障についてどのように火災保険金の申請をすればいいのか解説していきます。

落雷による破損は火災保険の対象

火災保険は火事に限らず、台風や雷など自然災害に対して補償してくれる制度です。そのため、落雷についても問題なく補償してくれます。

どれくらいの件数について雷被害が起こっているのかというと、以下のようになります。

| 事故の種類 | 一年の申請件数 |

| 火災・爆発 | 7,154 |

| 落雷 | 28,478 |

| 風災(台風)・ひょう | 171,416 |

| 雪災 | 68,667 |

| 水災(洪水・土砂崩れ) | 3,086 |

ある一年について、火災保険金の申請件数を示したものです(出典:損害保険料率算出機構・火災保険・地震保険の概況)。

当然ですが、最も件数が多いのは台風による風災です。また日本の場合、雪災による被害も大きいです。ただ、落雷による火災保険の申請件数もそれなりに多いことが分かります。火事による申請と比べると、件数は約4倍です。

このように考えると、雷被害について火災保険金の申請をするのは特に珍しいことではないと理解できます。特に日本では、夏になると積乱雲による雷被害が多発するようになり、建物が損傷するケースが出てくるのです。

直撃雷や衝撃波で建物が破損する

なお、どのような被害が発生するのかというと、分かりやすい例としては直撃雷です。雷が木に落ちることで火災が発生したり、大きく破損したりすることは誰でも知っています。同じように、雷が直接落ちることで建物が破損するのです。

例えば、火災保険では「庭を建物として考える」ようにします。動かないものは建物となり、庭は建物の一部なのです。そのため植木に雷が直撃して植物が朽ちてしまった場合、火災保険の対象になります。

また雷に打たれると表面温度は2~3万℃に達し、音速を超える衝撃波が発生します。雷で大きな音が発生するのは、衝撃波によるものです。雷が直接当たらなかったとしても、衝撃波によって吹き飛ばされるのは普通です。

そのため、雷によって屋根の瓦が破損したり、家の外の構造物にひび割れが起こったりすることがよくあります。

家の外にある構造物や屋根については、雷が落ちることによって被害を受けることがあります。そうしたとき、保険金の請求が可能です。

雷被害で家財の不具合は補償される

また、直撃雷を受けなかったとしても雷によって被害を受けることがあります。周辺に雷が落ちることによって、過電流が流れることで電子機器に不具合を生じることはよくあります。コンセントを通じて、過剰の電流が急激に流れるのです。

こうした被害についても、火災保険はカバーの対象になっています。

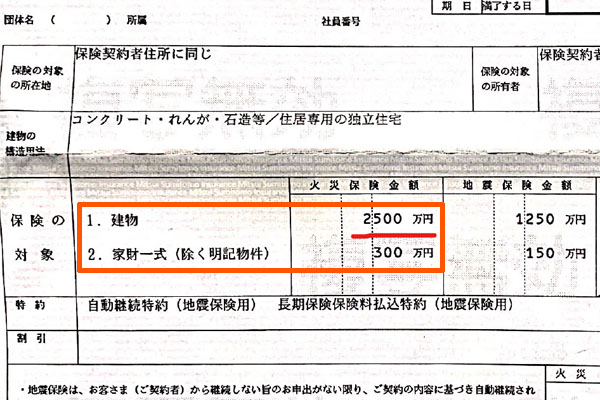

火災保険は大きく建物と家財の2つに分かれます。このうち、ほとんどの人が建物を補償対象に入れています。一方で家財については任意であり、保険に入れている人がいれば入れていない人もいます。そこで、以下のような保険証書を確認しましょう。

この火災保険については、建物の補償額上限が2,500万円であり、家財は300万円が上限です。つまり、家財補償が入っています。こうした火災保険のプランであれば、落雷によって電化製品が故障したとしても保険金が下ります。

中身のデータまでは補償されない:パソコンなど

なお電化製品の補償が可能なのは本当であり、エアコンやインターホン、テレビなどあらゆる家財が補償対象です。ただ注意点として、中に保存されているデータまでは補償されません。

分かりやすい例としてはパソコンがあります。パソコンは機器自体に意味はなく、パソコンを利用することでデータを保存したり、作業をしたりすることに意味があります。そうしたとき、場合によっては雷による過電流によって不具合を起こすことがあります。

そうしたとき、落雷によってパソコン修理の費用は保険金で下りたとしても、中身のデータまでは補償されません。

データは家財などの物ではないので、これはある意味当然でもあります。データについては、落雷被害があったとしても諦めるしかありません。

証明はどうする?経年劣化の判定を防ぐ

それでは、落雷被害を受けた場合はどのように損害保険会社へ保険金を申請すればいいのでしょうか。自然災害について保険金請求できるとはいっても、保険金請求のときは災害を受けた証拠を提示しなければいけません。

台風による風災であれば、「壁に穴が開いている」「雨どいにへこみがある」など、明らかな台風被害だと分かるため、写真を証拠として提示できます。

ただ落雷被害だと、本当に雷による影響なのか分かりにくいです。雷が直撃して何か破損したのであればまだ分かりやすいです。ただ、例えば過電流によって家電製品が故障したとしても「本当に雷被害によるものなのか?」と疑われます。火災保険は経年劣化だと補償されないため、落雷による損傷の証明をしなければいけません。

これについては、気象庁や電力会社が広く公開している落雷データや停電のデータなどを提示するようにしましょう。例えば、以下のような感じです。

もちろん、被害が発生した建物の周辺で落雷があったことを損害保険会社に提示するにしても、あなたの家やマンションが被災したかどうかは不明です。また、落雷による被害を受けたことを証明する公的な書類は存在しません。そのため、こうした状況証拠しか提示できません。

そのため確実な証明をすることは無理ですが、こうした状況証拠による説明を損害保険会社にすることによって、経年劣化ではないことを示す必要があります。

免責による不払いは注意が必要

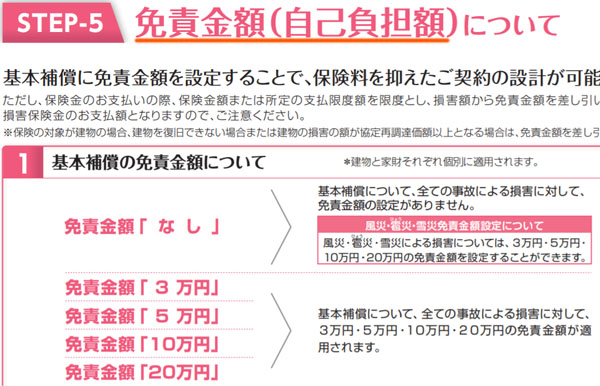

なお、雷によって建物や家具に被害が起こったとき、必ずチェックするべきポイントの一つが免責です。免責とは、「あなたが自己負担しなければいけない金額」を指します。例えば免責金額が5万円の場合、請求金額が7万円なのであれば、差額の2万円について保険金が下ります。

火災保険の加入時に免責金額を設定します。以下のように金額は人によって異なります。

免責があると、火災保険料が少なくなります。ただ保険金を請求する場面で考えると、免責があるのは大きなマイナスとなります。

落雷被害による保険請求をしたとしても、思ったほど保険金が大きくないケースが多々あります。この理由として、免責の設定があります。

難しい場合は台風被害で申請する

なお場合によっては雷による被害で申請するのは微妙なケースがあります。前述の通り、状況証拠で雷による損害や故障が起こったことを示さなければいけないものの、外見では雷による影響なのかまったく分からず、損害保険会社に証拠を提示するにしても微妙なケースがあるのです。

また雷によって被害を受けるとはいっても、1~2ヵ所ほどの損害について申請するのが普通です。落雷で何ヵ所も被害を受けるのは明らかに不自然です。また、被害箇所が少なく、請求する保険金の総額が低い場合、免責によってほとんどお金を受け取れないことがあります。

そうした場合、雷被害ではなく台風被害として申請したほうがいいケースもあります。日本であれば毎年、台風がやってくるので風災で請求するのは何も問題ありません。また強風であれば、一度の台風で何ヵ所も破損する可能性が高いです。

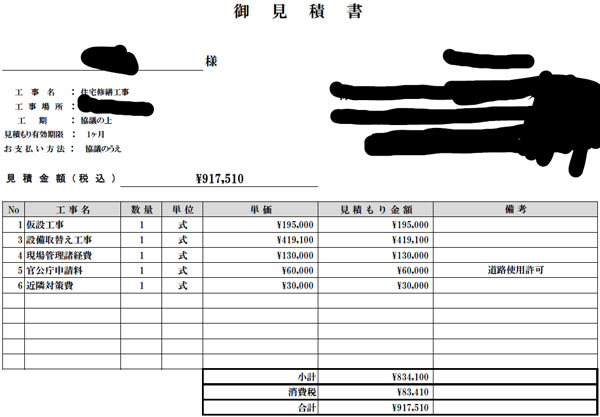

そのため落雷では無理ですが、台風被害であれば少なくても100~200万円ほどの火災保険金を出してもらうことが可能です。例えば、以下は一軒家について保険金請求をしたときの書類(工事の見積書)です。

この工事費用については91万7,510円です。落雷被害でこの金額になるのは不可能に近いですが、台風であれば普通です。そのため場合によっては、落雷ではなく強風による被害として申請したほうがいいケースもあります。

破損や電化製品の故障で保険金請求する手順

それでは、どのようにして落雷による破損や故障について保険金請求を行えばいいのでしょうか。これについては、損害を受けた部分や故障した電化製品について写真を撮るようにしましょう。

雷が直撃したことによって破損した場合、物理的な損傷があるので非常に分かりやすいです。一方で家電製品の故障だと、そうした目につく損傷がないので写真だけでは分かりにくいです。ただ、ひとまずどのような製品について不具合が起こったのか写真が必要です。

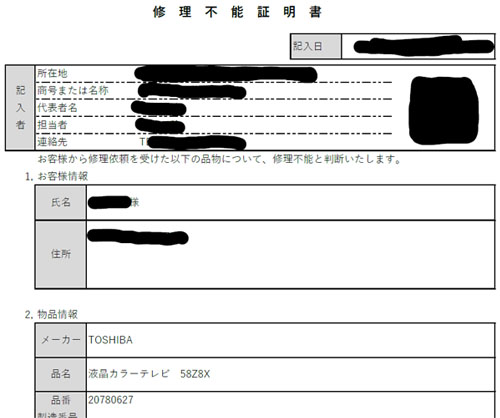

それに加えて、家電製品だと修理不能証明書をもらう必要があります。専門の会社に依頼することで、以下のような書類をもらうのです。

この書類はテレビに関する修理不能証明書ですが、故障した家電製品についても同じように書類が必要になります。もちろん、故障理由としては「落雷による過電流によるため」など雷に関する記載が必要です。

火災保険では経年劣化と判定されないことが重要であり、落雷被害で物理的な損傷が見当たらない場合、特にこうした書類が重要になります。

破損した箇所・故障した家電製品の見積もりを取る

また、同時に申請したい箇所について見積もりを取るようにしましょう。例えば落雷によって物理的に破損したのであれば、修理工事をするための見積もりをもらう必要があります。

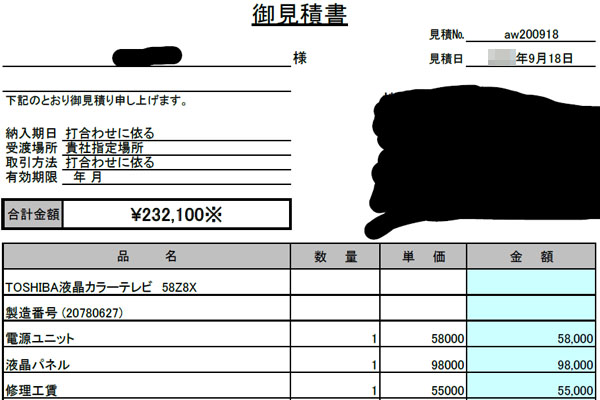

一方で雷による家電製品の修理をしたい場合であれば、先ほど記した修理不能証明書だけでなく、買い替え&修理費用について見積もりをもらうといいです。製品の購入費用に加えて、例えばコンセントについても不具合があるのであれば、その周辺についての取り換え工事の見積もりをもらうのです。以下のような書類です。

まずは、こうした見積書を入手しましょう。家電製品の場合であれば、電気屋などに見積もりをもらうことによって損害会社に提出するための書類を用意できるようになります。

なお、一般的には保険金請求の専門会社に被害状況調査を依頼することでこうした書類を用意することになります。特に落雷被害だと、正しく報告書を作って見積書を集めなければ保険金の支払い拒否となります。そのため、専門の代行会社を利用することで確実に保険金が下りるように調整しましょう。

落雷被害による破損や故障で保険金を受け取る

自然災害の中でも、意外と多い被害として落雷があります。特に夏になると積乱雲が発達するため、多くの場所で雷による災害が起こるようになります。

雷が直撃すると、その部分では瞬間的に超高温になり、さらには激しい衝撃波が生まれます。そのため、建物の一部が破損するのは普通です。また雷が直撃しなかったとしても、テレビやインターホン、エアコン、パソコンなど過電流を受けることで電化製品に不具合を生じることもあります。

そうした雷による災害を受けた場合、火災保険による保険金を利用するようにしましょう。落雷被害について、多くの人が保険金を利用している現状はデータで示した通りです。

ただ台風などの強風被害とは異なり、雷による災害では被害状況が分かりにくいです。そのため詳細な報告書の作成が必要になり、素人が作成すると経年劣化と判断されて、せっかくの請求申請も却下されやすいです。そこで保険金請求の専門家を活用しつつ、故障個所について保険金で直すようにしましょう。