非常に高額なお金を手にできる方法として火災保険があります。現在までに火災保険に加入しており、保険料を支払っているのであれば、全員が火災保険の請求をする権利があります。

ただ、火災保険を請求するとはいっても手順は複雑です。また決まった請求方法があるため、これらを事前に理解しなければいけません。不備があれば当然のように支払い拒否となるため、必要書類を理解する必要があるのです。

また台風や雪などの自然災害で申請するとき、どのような流れになり、お金が支払われるまでの期間・日数は何日になるのでしょうか。

火災保険金の請求をする場面は人生で非常に少ないため、これらを熟知している人はほぼいません。そこで、どのように保険金の申請をすればいいのか解説していきます。

もくじ

台風などによる損害での必要書類の中身を確認する

火事だけでなく、台風や落雷、雪などの自然災害についても利用できるのが火災保険です。このとき火災保険は、火事ではなく主に台風被害で利用されます。火事を起こすケースはほとんどないものの、台風被害であれば全員が経験するからです。

台風によって建物が一部損壊となることは多いです。こうした損害を火災保険によって直せるようになります。そうしたとき、大まかな流れはどうなっているのでしょうか。これについては、以下のようになります。

- 損害保険会社へ連絡

- 必要書類を提出

- 保険金額の決定&支払い

加入している保険会社への連絡については誰でもできます。問題は必要書類です。保険金請求では、まずは申請に必要な書類集めから始めなければいけません。そこで、どのような書類を入手すればいいのか理解しましょう。

保険金請求での必要書類は以下になります。

- 保険金請求書

- 事故内容報告書

- 工事費用の見積書

- 建物登記簿謄本

- 罹災証明書(必要な場合)

それぞれの書類について、どのように考えて用意すればいいのか解説していきます。

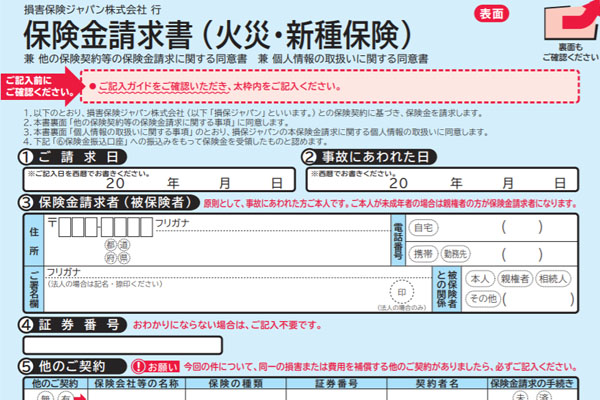

損害保険会社へ連絡し、保険金請求書をもらう

火災保険金の請求をするとき、あらゆるケースについて保険金請求書を提出しなければいけません。この書類については、損害保険会社へ連絡すれば用紙を送ってもらえます。以下のような書類になります。

この書類については、契約者の個人情報や被災日、保険金振込先の銀行情報などを記載するだけです。そこまで難しいことはないため、これについては特に問題なく誰でも書類を完成させることができるはずです。

それぞれの損害保険会社によってフォーマットは異なりますが、書類を受け取ったら必要な情報を記入するようにしましょう。

事故内容報告書を写真と共に記す

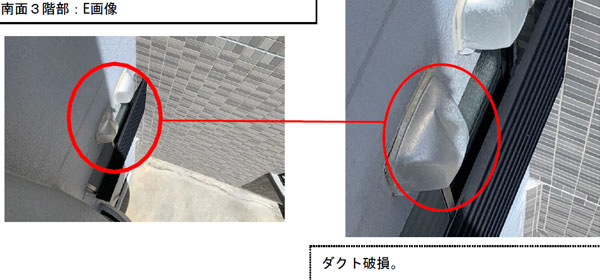

そうしたとき、火災保険金の請求で最重要となるのが事故内容報告書です。具体的にどのような台風や雪による被害を受けたのかについて、レポートを作成しなければいけません。報告書があるからこそ、どのような自然災害を受けたのか分かるのです。

台風や雪などによる被害については、実際のところ微妙な損傷であっても申請できます。例えば、以下のような雨どいのわずかなゆがみであっても保険金請求が可能です。

どのような場所について保険金請求が可能なのかについては、素人ではもちろん判断できません。そこで保険金請求の代行会社など、プロと相談しながら行うと効果的です。

どのような報告書を作るのかによって、火災保険金が下りるかどうかが左右されます。事故内容報告書が保険金の請求で最も重要といわれるのは、これらの書類だけで判定が下されるからなのです。例えば、以下は実際の報告書の一部になります。

こうした報告書を作成することによって、ようやく台風による風災や水災の被害と結びつけることができます。

事故内容報告書については、特にフォーマットが決められているわけではありません。ただ、損害箇所を明確に示すためには必須の書類です。

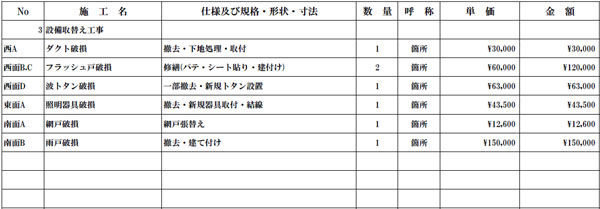

詳細な工事費用の見積書が必要

また必要書類には工事費用の見積書も存在します。破損個所については、修繕費用が具体的にいくらになるのか記さなければ保険金の額が決定しません。

火災保険は「破損した箇所を元通りにするための費用の補填」が大原則です。そこで工事会社に修理工事の見積もりを依頼し、このとき出される工事金額によって保険金額が変動するというわけです。ザックリ考えると、「見積書の金額≒保険金の額」となります。

それでは、何でもいいから見積書をもらえばいいわけではありません。詳細な工事内容が記載された見積もりでなければいけません。以下のようになります。

工事内容が不明な一般的な見積書だと保険金請求で却下される危険性が高いです。そのため、どのような工事内容なのか、客観的・具体的に記載された見積書をもらうようにしましょう。

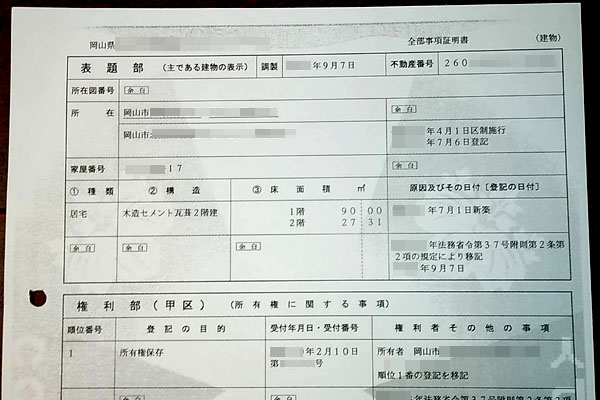

建物登記簿謄本で所有者であると証明する

保険金の請求では、他にも登記簿謄本を要求されることがあります。土地や建物の所有者であると、必ず登記を済ませています。法的に「この不動産はあなたの所有物」と明記されているのです。そこで、登記簿謄本を取得しましょう。

以下のような書類が建物登記簿謄本に該当し、法務局で入手できます。

中には、火災保険の加入者と不動産の所有者が違うケースもあります。「親が不動産を保有しているが、実際に住んでいるのは自分」などの場合です。こうしたときでも保険金請求では問題ないので、登記簿謄本を要求されたら提出しましょう。

・賃貸の場合は賃貸契約書など

なお、賃貸契約によって住んでいる人もいます。マンションや店舗・オフィスを賃貸で借りている場合、賃貸契約書を必ず交わしています。そのため、登記簿謄本ではなく賃貸契約書のコピーを求められることがあります。

これについて損害保険会社によって対応は異なりますが、要求されたら登記簿謄本の代わりとして提出しましょう。

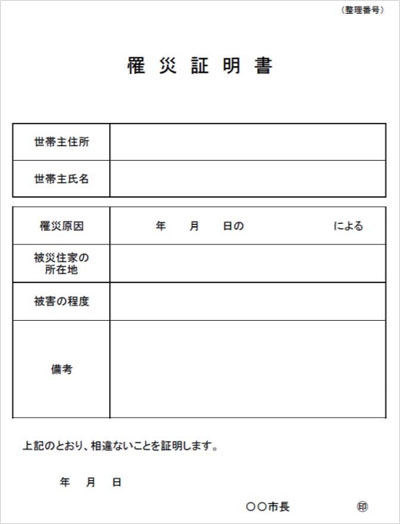

火事や地震・津波の場合は罹災証明書

一般的な台風被害による一部損壊であれば関係ありませんが、中には本当の意味で大きく被災する人もいます。火事や土砂崩れ、地震・津波などによって家が全壊・半壊するのです。そうした場合、罹災証明書を取得するようにしましょう。

被災した後に役所に行けば、罹災証明書を発行してもらえます。以下のような書類を入手するのです。

例えば建物が全壊した場合、火災保険で契約している保険金額のうち満額が支給されます。そのための証明をするとき、罹災証明があれば強力な証拠になります。罹災証明を発行するためには調査員の立ち合いが必要になり、公式に役所が発行するからです。

火災保険の請求では利用場面が少ないものの、実際に大きな被害を受けた場合はこうした書類の提出が必要になります。

通常は保険金請求の代行会社に依頼する

なお、建物が全壊したなどの状況ではなく、前述の通り台風や雪による一部損壊の被害について保険金請求するのが一般的です。そのため、保険金が下りるかどうかでは「どのような報告書を作成するのか」「詳細な工事の見積書になっているか」が重要です。

ただ素人がこれらの書類を最初から完ぺきに作るのは不可能に近いです。事実、素人が保険金請求する場合は一部が認められなかったり、そもそも保険金が下りなかったりします。仮に認められたとしても、何度もやり直しをすることで保険金の支払いが何ヵ月も後になります。

そのため、特別な理由がない限りは保険金請求を専門でしている代行会社に依頼するのが一般的です。

こうした会社に依頼すれば、請求の流れについて特に理解していなかったとしても、ほぼすべての作業を代行してくれます。報告書の作成は代わりにしてくれますし、工事の見積もりも提携業者がしてくれます。

またこれまでに何度も保険金請求をしているため、高額な保険金を下ろすノウハウが豊富であり、成功率はほぼ100%です。ここまで述べた必要書類を集めるとはいっても、報告書や工事見積書についてはプロの代行業者を利用するのが普通だと理解しましょう。

保険金の支払いはいつ?日数を把握する

それでは、これら保険金申請に必要な手続きをすべて終わらせたとして、支払いはいつになるのでしょうか。実際にお金を手にできるまでの日数を学ばなければいけません。

これについては、書類不備によって何度もやり取りしていると、当然ながらその分だけ支払いまでの日数は長くなります。ただすべての書類が問題なく揃えられ、損害保険会社に提出したのであれば、30日以内に保険金が支払われます。

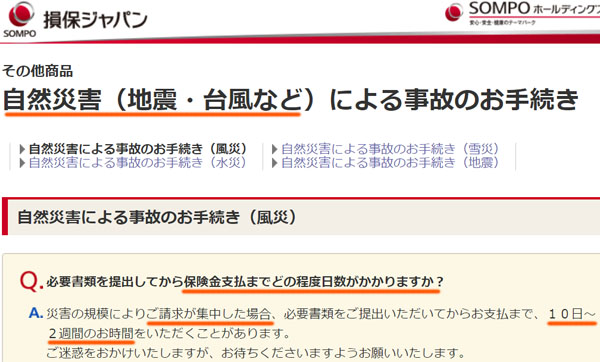

より具体的な日数については、10日以内に保険金が下りるようになります。ただ台風や雪、地震など大きな災害を受けた直後に申請する場合、同じように保険金申請をする人が多く、特定の期間に請求が集中してしまいます。この場合、支払いまでに10~14日ほどの時間がかかることもあります。

例えば以下は、損害保険会社が公式にアナウンスしている内容です。

このように請求時期によって振り込まれるまでの期間は異なりますが、書類に不備がない場合は遅くても2週間ほどで振り込みが完了するようになります。

請求審査にパスし、お金が振り込まれる

こうして請求審査にパスした後は、お金が振り込まれるのを待つだけとなります。また代行業者に依頼する場合、調査や報告書作成についてもすべて丸投げとなるため、あなたが行う作業は特にありません。

振り込まれたお金については、修繕工事のために利用してもいいですし、別の用途に利用しても問題ありません。極端な話、旅行代として活用してもいいです。

・調査報告書がきちんとしていれば現地調査はない

なお場合によっては、損害保険会社から現地調査を受けることがあります。当然、書類審査ではなく現地調査があるとなると、日程調整を含めてその分だけ保険金の支払いは後ろ倒しになります。

ただ、これについては調査報告書がきちんと作られている場合、特に現地調査を受けることはありません。

現地調査がある理由は、保険金詐欺として不正に損害保険会社に保険金請求しようとする人がいるからです。これを防ぐための調査ですが、素人が作ると書類不備が起こりやすいため、結果として現地調査の確率が上がります。ただ代行会社を活用するなど、そうでない場合は特に心配する必要はありません。

風災で保険金を請求する流れを学ぶ

日本に住んでいる以上、どのような人であっても自然災害を受けます。その代表例が台風による風災であり、火災保険に加入しているのであれば、あらゆる人で一戸建て住宅やマンション・アパートに一部損壊が起こっています。

これはつまり、誰でも保険金請求が可能であることを意味しています。しかし、請求の仕方を理解している人はほぼいません。そこで、必要書類を含めて請求方法や流れを把握するようにしましょう。

また必要書類を集めた後、損害保険会社に提出する必要があります。書類提出後、支払いがいつまでに行われるかというと30日以内です。ただ一般的には10日以内、災害直後で請求が多い場合は10~14日ほどが目安になります。

火災保険では正しい手続きの方法があります。これらを理解したうえで、火災保険金を受け取れるように書類を集めましょう。