火災保険の請求を行うとき、ほぼ請求理由は台風被害になります。火事で保険金請求するケースは稀であり、台風による被害について高額な保険金を受け取るのが普通です。

ただ台風被害について保険金請求をしたにも関わらず、お金が出ないケースがあります。損害保険会社による故意の不払いによって正しくお金が振り込まれないこともありますが、多くはこちらの請求側に原因があります。

それでは、なぜ保険金を請求したにも関わらずお金が出ないケースがあるのでしょうか。また、どのように対処すれば補償されない問題を解決できるのでしょうか。お金が出ないのであれば、火災保険に加入している意味がないので、このような事態は避けなければいけません。

そこで火災保険を利用するとき、どのようにすれば台風被害による補償金の不払いを防げるのかについて解説していきます。

もくじ

火災保険金請求で下りないケースがある

一戸建て住宅やマンションについて、損害を受けたとしても火災保険金が却下されるケースがあります。損害保険会社に保険金請求を申請すれば、当然ながら「無条件でお金が下りる」というわけではないのです。

どのようなとき、請求したとしても保険金の支払いが却下されるのでしょうか。お金が出ないケースとしては、主に以下の2つがあります。

- 火災保険の補償対象外

- 補償対象だが、不払いになる理由に引っかかっている

そこで、これらに引っかからないようにしなければいけません。つまり、いまの保険内容を見直したり、請求方法を工夫したりしなければいけません。

補償対象外だと補償されない:水災や家財、地震など

保険請求したとしても下りない理由として、多いのが補償対象外です。これについては、何をどう頑張ったとしても保険金が下りることはありません。

火災保険では火事や台風など、ありとあらゆる自然災害に対して補償してくれます。ただ、補償対象について正しく保険をかけていなければ対象とはなりません。例えば火災保険であれば、建物に対する火事や風災の被害について、ほぼすべての人で補償対象になっています。そうした内容でなければ加入する意味がないからです。

ただ火災保険の補償対象としては、他にもたくさんあります。例えば、以下は水災に関する火災保険のパンフレットです。

このように同じ火災保険であっても、水災(洪水や土砂崩れなど)による被害を補償対象に含めるかどうか選べるようになっています。そうしたとき、保険加入時に対象に含めていなければ補償対象外となるのは当たり前です。

これは水災に限らず、家財補償や地震保険も同じです。これらは保険商品として単独で存在せず、火災保険と必ずセットです。そのため自然災害に遭遇したとしても、いまの加入プランが対象の被害についてカバーしているかどうかを確認しなければいけません。

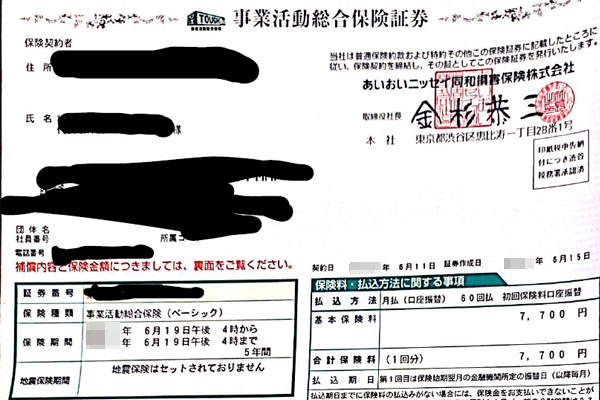

保険金の請求をする場合、必ず以下のような保険証書を提示することになります。

こうした書類が必要な理由としては、これを確認しなければ火災保険の加入プランが分からないからです。そこで火災保険を請求するとき、まずはこうした書類を確認することによって、補償対象になっているかどうかチェックしましょう。

補償対象であっても不払いになる理由

ただ場合によっては、火災保険の補償対象になっているにも関わらず、損害保険会社から却下されて不払いになってしまう場合があります。なぜ、そうした事態に陥るのでしょうか。これにはいくつか理由があります。

火災保険で補償されないケースとしては、主に以下のような理由が考えられます。

- 経年劣化による損傷

- 故意・過失によるもの

- 被害額が小さい

それぞれの内容を理解したうえで、不払いになる理由を避けることで保険金が下りるようになります。それぞれについて確認していきます。

経年劣化は保険金が下りない代表例

支払いを却下される事例として多いのが経年劣化です。経年劣化と判断されると、保険金は下りません。火災保険は自然災害による被害を補償するものになります。そのため経年劣化の場合、保険金が下りないのです。

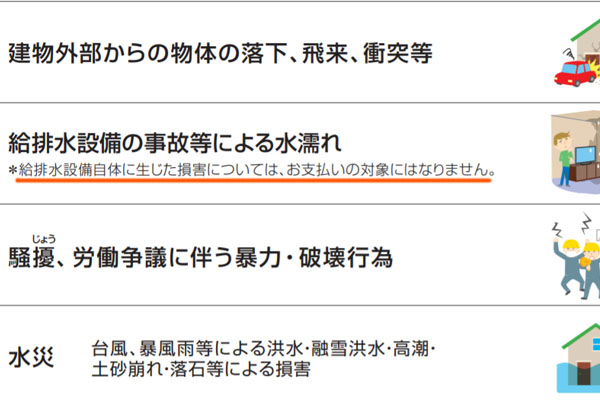

分かりやすい例としては水道管破裂があります。給排水設備の破損による被害については、火災保険で補償されます。ただ水道管自体は補償の対象外です。水道管破裂が台風など自然災害によって引き起こされることはなく、経年劣化しか考えられないからです。

つまり「水道管破裂による二次被害については補償対象だが、水道管の損害そのものは経年劣化なので補償しない」というわけです。これについては、以下のように火災保険のパンフレットにも明記されています。

ただ台風被害について保険金請求を行うとき、実際のところ経年劣化かどうか不明なケースは多いです。例えば、以下の部分は経年劣化でしょうか、それとも台風による強風被害でしょうか。

これについて、実際のところ不明です。長年の経年劣化によって雨どいに穴が開いたのかもしれませんし、台風による影響によって破損したのかもしれません。

ただ明らかに経年劣化だといえない場合、台風被害によるものとして申請しても問題ありません。事実、台風による影響によってひびが入り、それが原因でいつの間にか穴が開いたのかもしれません。しかし、経年劣化だと明らかな場合は却下されることを理解しましょう。

故意・過失は不払いとなる

また、故意または過失によるものについては、火災保険の対象外です。火災保険は自然災害や盗難を含め、相手が原因による事故の場合は補償されます。ただ、原因が自分の場合だと補償の対象外となるのです。

分かりやすい例としては、「あなたや子供が自分の家に放火した」「わざと家財を壊した」などのケースです。この場合、故意によるものといえます。

また過失については、あなたが原因によって家に損害が起きた場合を指します。例えば、「ガスコンロを消し忘れた」「日曜大工で外壁を傷つけ、それから雨漏りするようになった」などが該当します。

ただ過失については、どこまでが過失になるのかよく分からないケースもあります。建物や家財の破損状況を考え、総合的に保険金を出すかどうか判断されるのが火災保険です。ただ過失の疑いがある場合、保険金が出ないケースもあることを理解しましょう。

被害が小さい場合、下りないことがある

また明らかに自然災害による損失だったとしても、不払いになることがあります。なぜ、確実に要件を満たしているにも関わらず保険金が下りないのでしょうか。これについて、被害額が小さい場合だと下りにくくなります。

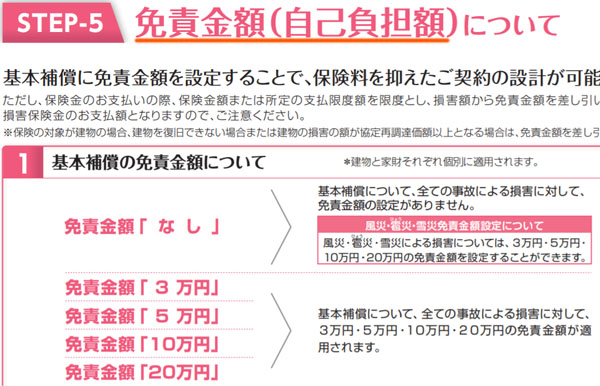

例えば、火災保険には免責という制度があります。免責とは、「ある一定額について損失を自己負担する仕組み」を指します。例えば免責金額が5万円の場合、保険金として8万円を請求すると、差額の3万円のみ支払われるようになります。

なお、仮に請求額が2万円の場合、免責金額を超えていないので保険金は下りません。免責については、以下のように設定できます。

免責を設定すると火災保険料が安くなります。ただ保険金請求の場面では、免責によって補償されないことがあるのです。

台風被害で火災保険を利用するとき、1~2ヵ所の被害について保険金の申請をしたとしても、少額なので免責によって支払いを拒否されることがよくあります。火災保険において、少額の費用について申請するのは拒否リスクを含めてデメリットが大きいです。

・支払い基準を満たしていないと補償されない

ただ、免責なしの火災保険であったとしても支払いを拒否されることがあります。これについては、支払い基準を満たす必要があるからです。

例えば水災(洪水や土砂崩れ)については、「建物価値の30%以上が被害を受けている」「床上浸水している」などの条件を満たす場合のみ補償してくれます。逆にいえば、床下浸水では補償されません。台風被害があったとしても、補償されるケースと補償されないケースがあるのです。

基準については、あなたが加入している火災保険のパンフレットに明記されているはずです。いずれにしても、これらの基準をクリアしなければいけません。

素人が保険金請求すると支払い拒否が多い

また火災保険の特徴でもありますが、素人が何とか頑張って請求申請しようとすると保険金の支払い拒否が多発するようになります。理由はさまざまですが、例えば報告書の不備があります。

火災保険は申請すれば通るわけではありません。「自然災害による被害である」と明確に分かるように報告書を作る必要があります。例えば、以下は火災保険申請で利用された実際の報告書の一部です。

台風などとの因果関係が明確に分かるようにレポートを作らなければいけません。また、一戸建て住宅やマンションのうち、どの場所が破損したのか全体図を示して説明する必要があるなど、細かい注意点があります。

それだけでなく、修復工事の見積書について詳細が記された書類を入手しなければいけません。また保険証書を読み解き、どのような箇所について保険金の申請が可能なのか把握する必要があります。

これらを素人がすべて行うとなると、確実にどこかでミスが生まれるため、結果として損害保険会社からの支払い拒否が起こるというわけです。不払いを防ぐためには、保険金請求の代行会社にこれらの作業を依頼するのが基本です。

火災保険金が出ないケースを理解する

正しく書類を作成し、申請すれば100%の被害額(損害保険会社に提出した工事費用の金額)について保険金が下りるようになります。ただ場合によっては補償されないケースがあります。

加入しているプランについて、そもそも補償対象外の場合だと、何をどうやっても保険金は下りません。そこで火災保険を請求するとき、まずはどのようなプランに加入しているのか確認するようにしましょう。

また、補償対象であったとしても不払いになってしまうことがあります。損害保険会社による支払い拒否の事例としては「経年劣化によるもの」「故意・過失による損害」「請求金額が少ない」などがあります。そこで、これらに引っかからないように注意しなければいけません。

それに加えて、素人による申請はやめましょう。ダメな書類で申請してしまうと、本来であれば下りる保険金であるにも関わらず、拒否によって補償を受けられないことがあります。これらの注意点を守りながら、確実に火災保険金を利用できるようにしましょう。