一戸建て住宅やマンションなど、不動産を保有している人であれば全員が利用できるものとして火災保険があります。保険金請求することによって、台風や落雷、雪などの自然災害を受けたときに高額なお金が下りるようになります。

ただ、火災保険の請求はいつまでも行えるわけではありません。時効が存在するため、申請期限より後では保険金が下りなくなります。

それでは、火災保険の申請期限はいつまでなのでしょうか。また、時効を迎えてしまった場合はどのように対処すればいいのでしょうか。

実際には、時効を迎えたとしても方法を理解すれば問題なく保険金請求が可能です。そこで、どのように損害保険会社へ申請すればいいのか解説していきます。

もくじ

火災保険の請求期限・申請期限は3年

火災保険金を申請するにしても時効があります。結論をいうと、このときの時効は3年です。時効については以下の通り、法律でも明記されています。

| 【第95条(消滅時効)】 保険給付を請求する権利、保険料の返還を請求する権利及び第63条または第92条に規定する保険料積立金の払戻しを請求する権利は、これらを行使することができる時から三年間行使しないときは、時効によって消滅する。 |

被災後は多くの人が火災保険を利用します。こうした火災保険は火事に限らず、台風や落雷、雪による被害であっても利用できます。

そうしたとき、以下のようにいますぐ修理しなければいけない状態だと、多くの人が早めに工事依頼をします。

このとき修理工事を依頼するだけでなく、同時に火災保険についても申請するというわけです。

ただ実際には、火災保険で保険金を請求するときは軽微な被害であるケースがほとんどです。確かに台風被害を受けてはいるものの、特に工事による修繕を急ぐ必要はなく、問題なく生活できるというわけです。例えば、以下のような状態です。

雨どいが曲がっている様子です。火災保険で雨どいは必ず確認するべき箇所になりますが、別に修理しなくても特に大きな問題は起こりません。そのため実際には保険金請求せず放置してしまいがちですが、被害を受けて3年が経過すると時効を迎えるというわけです。

・火事や風災、地震とすべて3年で例外は稀

それでは、既に時効を迎えて申請期限を過ぎてしまった場合はどうなるのでしょうか。この場合、基本的には申請することはできません。火事や風災、地震とすべての自然災害においてこれは共通です。

過去には、東日本大震災など非常に大きな災害のときは「3年を超えての申請であっても問題ない特例」が設置されたケースはあります。ただ、そうした大災害でない場合でない限り例外措置はありません。

時効が存在する理由と実際の申請時の実情

それでは、時効はなぜ存在するのでしょうか。これについては、請求期限がなく永久に申請できる状態だと、損害保険会社としてはリスクが非常に大きくなるからです。

何十年にもさかのぼって請求できる場合、かなり前に実施した修繕を含めて一気に申請できるようになってしまいます。そうなると、「災害によって受けた損害を素早く補償する」という火災保険の趣旨と大きく掛け離れることになります。

また火災保険の制度を悪用する人も出てくるため、こうした申請期限が設けられています。

・大型台風が過去3年以内に来た場合は問題ない

ただ実際のところ、台風被害による損害がいつ起きたのか判断するのは非常に難しいです。例えば以下のへこみについて、被災直後でしょうか、それとも被災して3年以上が経過している状態でしょうか。

これを判断するのはプロであっても不可能です。つまり、台風による風災(強風被害)について、確かに時効は存在するものの、3年以内に被災したものかどうかの判別はできないのが実情です。

そのため実際の火災保険金請求ではどう対応しているかというと、「いつ被災したのかは不明だが、最近の台風による風災によって生じた損害として請求する」のが一般的な方法となっているのです。

もちろん、このやり方によって保険金を得たとしても詐欺ではありません。実際に台風による損害を受けているのは本当であり、具体的な被災年数が不明確なだけです。そのため過去3年間に台風が損傷を受けた家屋の近くを通り過ぎている場合、いつでも問題なく申請できます。

日本では毎年のように大型台風が訪れます。3年あればあらゆる地域で台風が近くを通過しているため、実質的に日本全国あらゆる地域で時効に関係なく保険金請求できるようになっています。

契約解約後であっても3年以内なら支払期間内

なお場合によっては、火災保険について既に契約解除している人がいるかもしれません。その場合であっても、保険金請求は可能です。

火災保険を請求できるかどうかというのは、「被災したときに火災保険に加入している」「被災から3年が経過していない」という2つの条件を満たしているときに利用できます。

解約後の場合、時効がくる前に申請しなければ保険金を受け取ることができません。ただいずれにしても、被災当時に火災保険に加入していたのであれば、時効がくるまでは保険金請求できる権利が消えることはありません。

・修理後だと厳しくなる

ただ例外的に、既に修理している後だと保険金請求が難しくなります。火災保険の請求をする場合、以下のように施工前の写真(証拠)を撮り、報告書を作成して損害保険会社に提示しなければいけないからです。

ただ修理後だと、「台風による影響を受けたのではなく、元からきれいな状態だったのでは?」と損害保険会社に思われてしまい、却下されます。また申請時には、いくらの工事費用になるのか見積書を提示が必要です。保険金請求では、見積書がなければ下りる保険金額が確定しません。

奇跡的に修繕前の詳細な写真が残っており、工事見積書も取っている場合、修理後であっても保険金請求が可能です。ただ実際にはそうしたケースはほぼないため、たとえ時効を迎えていなかったとしても、修繕後だと申請をしても保険金が下りる確率は低くなります。

申請期限内でもさかのぼって請求できないケース

それでは、修理後以外に「申請期限内にも関わらず、さかのぼって請求できないケース」としては他に何があるのでしょうか。これについては、最も一般的なケースとしては経年劣化があります。

火災保険というのは、あくまでも自然災害による被害を補償する仕組みです。そのため火事や台風による風災、落雷、雪害などによる損傷・故障でなければ基本的に補償されません。

そうしたとき分かりやすい例としては、水道管の破裂があります。給排水設備の損傷については、火災保険で補償されることはありません。

なぜ補償されないかというと、水道管の損傷は自然災害でないことが明らかだからです。基本的に管は建物内に存在するため、台風によって何か飛来物が当たって損傷したのではなく、経年劣化による影響と判断されます。

もちろん建物外にある構造物であると、経年劣化なのか風災による影響なのか不明です。ただ建物内にある構造物など、明らかな経年劣化の場合は火災保険の補償対象外です。

同じく、あなたの過失によるケースも保険金で下りません。第三者による事故だと保険金が下りるものの、火災保険の加入者による過失だとダメなのです。

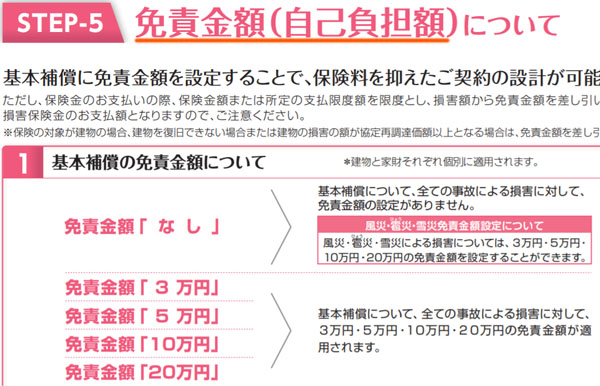

免責があるため、複数個所の申請が基本

また期限内の申請であったとしても、保険金の金額が低い(またはお金を受け取れない)というケースが他にもあります。その代表例が免責です。

免責では「保険金請求での自己負担額」を設定することになります。例えば免責が5万円の場合、8万円の保険金申請をするのであれば、差額の3万円が保険金として下ります。そのため、実際の請求額よりも低くなってしまうのです。

また場合によっては、「20万円以上の請求額でなければ拒否される」という免責もあります。この場合、ある程度まで高額な保険金請求でなければいけません。

火災保険の加入プランによっては、こうした免責が設定されています。そのため保険金の請求では、1~2ヵ所の損害箇所ではなく、多くの場所について被害状況を報告書としてまとめ、保険金請求するのが大原則となります。

申請期限がくるまでにさかのぼって請求すれば、必ず保険金が下りるわけではありません。こうした免責の制度があることを理解しなければ、3年以内の請求であっても保険金を手にできないことがあるのです。

請求期限前に火災保険の申請をするべき

火災保険金の請求では、多くの人が台風による風災被害を利用します。このときはいつまでも請求可能なわけではなく期限があり、3年で時効となります。

ただ実際には、ここまで述べた通り特に3年に関係なく大きな台風が最近起こったのであれば、その年に被災したことにして申請できます。しかし基本的には、さかのぼって請求するにしても早めに申請したほうがいいのは間違いありません。

一方ですぐにでも申請しなければいけないのは、解約後のケースです。この場合の請求は時効期限内でなければいけません。また、申請期限内であっても免責など保険金を利用できないケースがあるため、その対処法を理解しましょう。

火災保険の請求権については時効があります。こうした請求期限があることを理解して、早めに保険金の請求を行うようにしましょう。