自然災害によって大きな被害を受けることがあります。そうしたとき、あなたが保有する住宅やマンションが損害を受けるだけではなく、他人に損害を与えてしまうことがあります。例えば、「屋根の瓦が飛んで隣の家の車を直撃した」などのケースです。

この場合、隣家の補償をしなければいけないように思ってしまいます。そうしたとき、隣の家の補償について火災保険は利用できるのでしょうか。

火災保険は一般的に自分の家やマンションについて利用しますが、個人賠償責任保険という特約が存在します。これを利用することによって、法的な賠償責任を負ったときであっても火災保険を利用できるようになります。

ただ、一般的な台風被害と違って特約の内容を理解している人は少ないです。そこで、どのように考えて台風や雪などの自然災害で個人賠償責任保険を利用すればいいのか解説していきます。

もくじ

日常生活や災害による事故を補償する個人賠償責任保険

火災保険は火事や台風、雪などによって被害を受けたときに利用するのが一般的です。ただそれだけでなく、さまざまな特約によっていろんな補償を付与できるようになっています。その一つが個人賠償責任保険です。

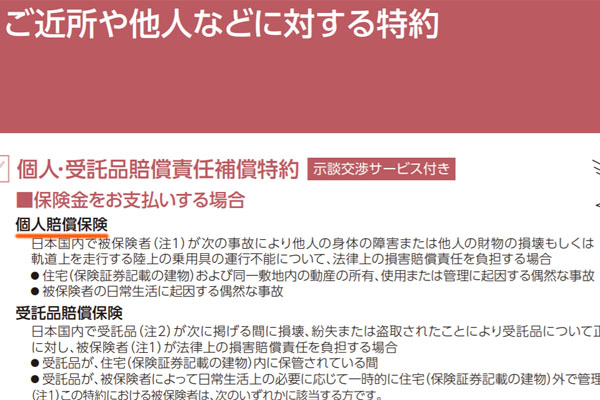

個人賠償責任保険に単独で入るのではなく、あくまでも火災保険とセットで加入することになります。基本的にどの火災保険であっても、以下のように個人賠償責任保険について記されています。

こうした個人賠償責任保険については、事故によって他人に対してケガまたは他人の財物を破損させてしまったときに利用できます。そのため自然災害に限らず、その他の一般的な意図しない事故についても利用できます。

火災保険で個人賠償責任保険を利用するポイントは「意図しない他人への事故かどうか」です。そのため、以下のようなときに有効です。

- 意図しない事故(故意ではない)

- 他人への事故(家族は対象外)

- 法的な賠償責任が発生

そのため、非常に多くの場面で利用できるのが個人賠償責任保険だといえます。

単に謝るのではなく法的な賠償責任が必須

なお相手のケガや損害賠償について火災保険を利用できるとはいっても、単に謝る程度の内容ではダメです。そうではなく、あくまでも法的な賠償責任が発生する必要があります。

例えば台風によって家の瓦が飛び、隣の家を破損させたため、個人的に見舞金を送ったとします。ただ、この場合は単に個人的にお金を送っただけなので火災保険を利用することはできません。法的な賠償責任ではないからです。

- 事故によって弁償する責任が発生した

- 他人がケガをして治療代を出さなければいけない

こうした場合にのみ利用できるため、気軽に個人賠償責任保険を申請できるわけではありません。ただ、賠償責任を負ってしまった場合は弁護士費用を含めて補償してもらえます。

通常、自然災害は不可抗力として賠償責任を負わない

なお注意点として、必ず事前に理解しなければいけないポイントがあります。通常だと、「自然災害によって隣の家を破損させてしまったとしても、あなたが賠償責任を負うことはない」という事実です。

いわゆる事故とは異なり、台風や雷、雪などの自然災害は不可抗力だといえます。どうしようも対処できない自然災害について、賠償責任を負うことは基本的にないのです。

日本は災害大国であり、毎年のように大型台風がやってきます。そうしたとき、予想できないほどの強風であれば、ありとあらゆるものが飛来物として空を舞うのは当然だといえます。そうしたときの被害について、責任を負うことはないというわけです。

そもそも、そうした大きな自然災害のとき、責任の発生源があなたの家なのかどうか確定すること自体が難しいです。台風では1km先から飛来物が飛んでくるのも普通なので、あなたが損害賠償を負うことはありません。

例えば以下は台風による強風被害ですが、あなたの家や隣の家がこうした状態になったとしても、誰か特定の人に責任があるわけではないといえます。

仮に隣の家の人が怒っていたとしても、賠償責任はありませんし、そもそもあなたの家が原因かどうかも不明な状態の場合、隣家への補償は関係ありません。

火事についても、過失がない場合は隣の家に燃え移ったとしても特に賠償責任を負う必要がないのは有名です。台風や雪による被害についても、不可抗力によるものなのであれば、これとまったく同じことがいえます。

何かしらの瑕疵(過失)があると賠償責任が発生する

それでは、台風や雪による被害で絶対に賠償責任が発生しないかというと、必ずしもそういうわけではありません。あなたの家やマンションについて、何らかの瑕疵(過失)があった場合は賠償責任が発生することがあります。

明らかに事故が起こる危険性が高いにも関わらず放置していた場合は特に、賠償責任があるといえます。例えば「屋根が壊れかかっていたにも関わらず放置しており、台風によって隣の家や車に損害を与えた」などのケースです。

想定外の強力な台風や雪であれば、前述の通り賠償責任はありません。ただ、そこまで強い台風ではなく、周囲の家も特に大きな影響がないにも関わらず隣の家を破損させてしまった場合など、明らかな瑕疵があった場合は損害賠償を支払わなければいけない場合があるのです。これを工作物責任といいます。

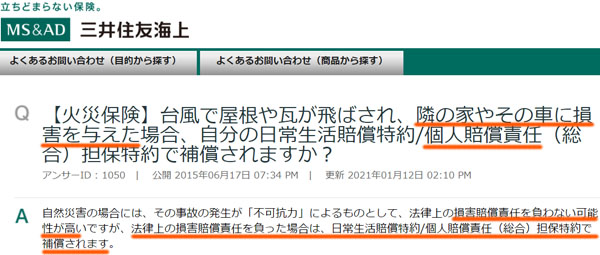

そうしたとき、個人賠償責任保険が有効です。以下のように、損害保険会社としても「通常では不可抗力として賠償責任は発生しないものの、自然災害で法律上の賠償責任を負ってしまった場合、個人賠償責任の補償対象になる」と明記しています。

このように、隣の家や隣の車を含めて損害賠償責任を負ってしまった場合、他人に対する補償費用について保険金請求することで損害保険会社がお金を支払ってくれるようになります。

もちろん、自然災害による不可抗力なのか、それとも工作物責任による過失なのかについては判断が難しいです。そのため通常は補償する必要がないものの、時と場合によっては損害賠償責任を生じることがあるというわけです。

個人賠償責任保険を利用できるかどうか確認する

ただ、火災保険でこうした補償制度があるとはいっても、特約に加入していなければ当然ながら利用することはできません。

火災保険に加入している人であれば、ほぼ全員が建物の損害について補償に入れています。ただ、火災保険にはそれ以外にも多くの加入プランや特約が存在します。個人賠償責任保険は特約になるので、利用するにしても加入しているのかどうか事前に確認しましょう。

火災保険では、「火災保険に付随している地震保険に入らないと、地震災害の保険金が下りない」ことは有名です。これと同じように、他人の家やマンションに損害を与えたとき、賠償責任の補償があるかどうかは火災保険の加入プランによるといえます。

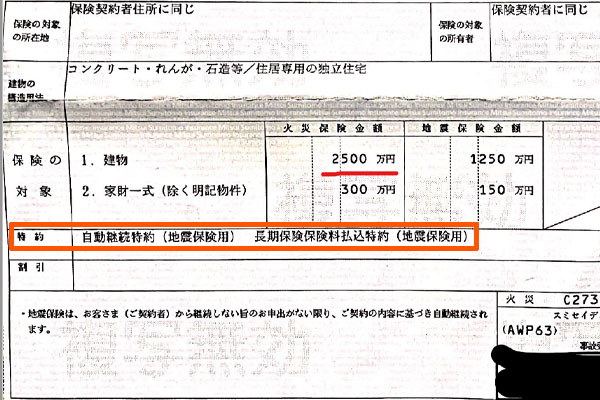

例えば以下は一戸建て住宅に関する火災保険ですが、このプランについては個人賠償責任の特約が付いていないことが分かります。

特約には地震保険について記されているものの、個人賠償責任については何も記されていません。こうした場合は保険金請求ができないので、保険証券を確認する必要があります。

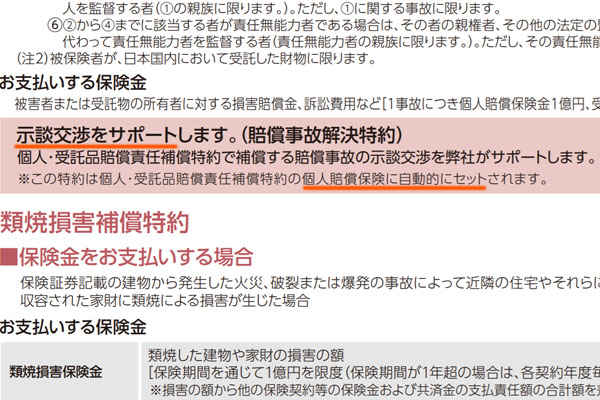

請求では示談サービスの利用に頼る

それでは、実際の個人賠償について、損害保険会社への請求方法としては何があるのでしょうか。これについては、多くの個人賠償責任の特約で示談サービスが付与されています。そのため、特に何かあなたが保険金を請求するというよりも、損害保険会社に交渉を丸投げすればいいです。

例えば以下の火災保険であれば、個人賠償責任保険を加えることで示談サービスが自動的についてきます。

自分の家やマンションの破損であれば、保険金請求を含めてすべて自分で何とか対応しなければいけないのは当然です。ただ他人が間に入ると話が面倒になるため、積極的に示談サービスを利用しましょう。

一方でこうした示談サービスがない場合、隣家の補償について「隣の家の破損個所に関する報告書を作る」「工事見積書を損害保険会社に提示する」など面倒な作業をしなければいけない可能性が高いです。ただ、いずれにしても損害保険会社に請求することで保険金を下ろすことが可能です。

台風での隣家の補償に対する個人賠償を理解する

強風などの被害によって、他人に迷惑をかけてしまうことがあります。隣の家の壁を傷つけたり、隣の車に被害が及んだりするのです。ただ、台風や雪を含めて自然災害による影響は不可抗力であり、どうしようもありません。そのため、あなたが損害賠償を負わないのが原則です。

ただ、場合によっては「家屋が壊れかけていたのに放置していた」などによって、大した台風でないにも関わらず隣の家に損害を与えてしまうこともあります。その場合、賠償責任を負うことがあります。

このときに有効なのが火災保険の個人賠償責任保険です。個人的に謝るために出すお金だと補償されませんが、法的に賠償責任を背負ってしまった場合は補償対象になります。また多くのケースで示談サービスが付与されているため、これに頼るようにしましょう。

万が一のときの補償が火災保険です。他人に対して損害を与え、賠償責任を負うケースは少ないものの、台風被害でそうした責任を負うことになってしまった場合は利用するといいです。