火災保険を請求するとき、特殊な内容によって保険金を利用できることがあります。それが汚損破損による事故です。

通常、火災保険は火事や台風などの損害について補償する制度です。自然災害が起こったとき、火災保険に加入しているからこそ生活を立て直すことができるのです。

ただ、こうした自然災害ではない単なる事故であったとしても、特約を付けることによって補償してもらえるようになります。破損汚損による事故の対象は非常に幅広く、うまく利用すればあらゆる損害や故障に対して利用できるようになります。

しかし一般的な火災保険の内容ではないので、どのように利用すればいいのか理解している人は少ないです。そこで破損汚損で保険金請求するとき、何を考えて申請すればいいのか解説していきます。

もくじ

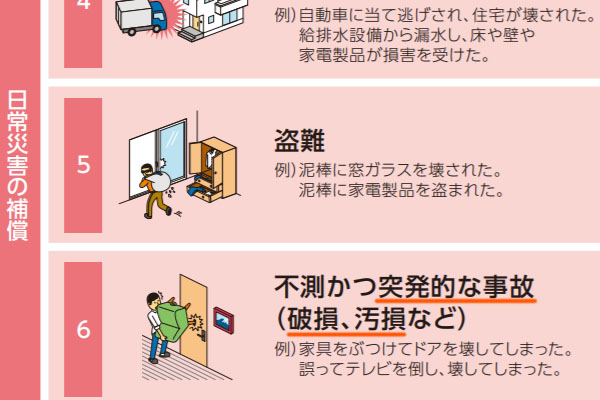

突発的な事故(破損汚損)を補償する火災保険

火災保険の請求といえば、ほぼ台風が請求理由になります。火事を起こす人はほとんどいないものの、台風被害はほぼ全員が受けるからです。

ただ、こうした自然災害とは異なる補償の請求理由が事故によるものです。突発的な事故によって破損汚損が起こったとき、火災保険で補償してくれるようになっているのです。以下のように、どの火災保険であっても破損汚損に関する項目が記載されているはずです。

このように、破損汚損など何らかの事故があったときに補償してくれるのが火災保険です。単なる事故であったとしても補償してくれるため、非常に範囲は幅広いといえます。

破損汚損の事例は何か

それでは、どのようなときに破損汚損による保険金を利用できるのでしょうか。これについては、あなたの家やマンションで発生した事故について、ほぼすべてに対して補償してくれると考えるようにしましょう。それだけ対象範囲が広いのです。

例えば、以下のようなときに補償してくれます。

- テレビを移動させているとき、壁にぶつけて故障してしまった

- 子供が室内でボールを投げ、窓ガラスが割れた

- 車を家に入れるとき、カーポートに触れて破損させた

例えば以下のように、キッチン回りが破損した場合については、突発的な事故であることは明らかです。

そのため、火災保険によって補償されます。このように、日常生活の中で起こる突発的な事故に対して利用できます。建物と家財の両方に対して有効であり、壁紙やトイレ、車庫のシャッターまで含めて補償範囲は広いです。

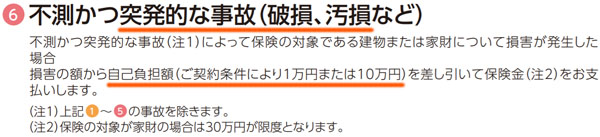

補償プランに入っている必要があり、免責が存在する

なお、破損汚損など突発的事故の補償は範囲が広いからこそ、火災保険に加入していれば全員がこの補償制度を利用するべきです。事故は稀にしか起こらないものの、人生でそうした突発的な事故に遭遇することは何度かあるはずです。

ただ利用するためには、そのための補償プランに加入しておかなければいけません。火災保険に加入する場合、建物はほとんどの人が補償対象に入れます。ただ破損汚損については任意です。当然、補償プランに入っていなければ利用できません。

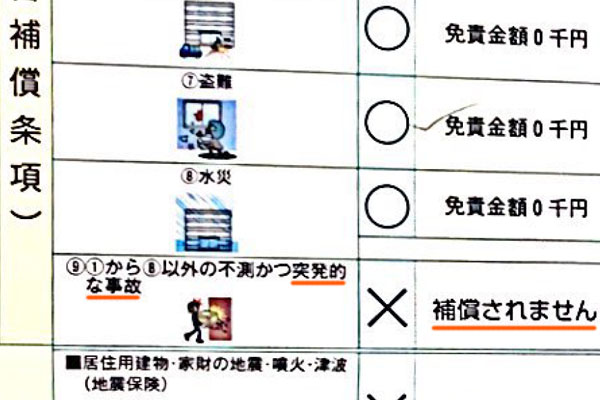

これについては、あなたの火災保険の保険証券を確認しましょう。損害保険会社によって異なりますが、例えば以下の部分になります。

この保険証券の場合、突発的な事故については補償されません。そのため、この場合は破損汚損について対応していないことになります。一方でここが補償対象になっていれば、保険金請求が可能です。

また破損汚損が補償されるとしても、必ず免責が設定されるようになります。免責とは、「あなたが自己負担しなければいけないお金」を指します。例えば免責が3万円であり、保険金の請求額が5万円なら、差額の2万円が支払われます。

免責については、加入プランによって異なりますが以下のように選べるようになっています。

この火災保険であれば、免責による自己負担額は1~10万円の中で選べるようになっています。保険証券には免責の額についても記載されているのでチェックしましょう。

自然災害の家財補償とは性質が異なる

こうした破損汚損での保険金請求について、自然災害による家財補償とは性質が大きく異なります。家財補償であれば、台風による強風や水漏れなどによって、建物内の家具や家電製品が破損・故障してしまったときに有効です。

一方で破損汚損の補償については、特に自然災害が起こる必要はありません。日常的な生活の中での事故であっても有効です。

また台風による家財補償については、免責が付与されていることがあれば、免責なしの加入プランもあります。それに対して破損汚損については、事故とはいってもこちらにいくらかの責任はあるため、必ず免責が設定されています。

このように補償されることについては同じであるものの、性質は異なると理解しましょう。

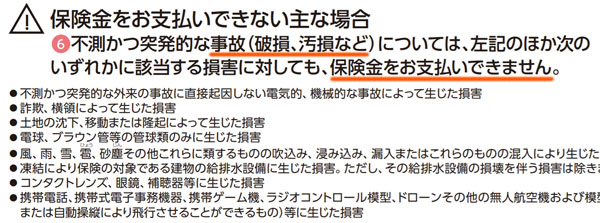

携帯電話やメガネなどは補償対象外

それでは、どのようなケースであっても補償されるかというと、必ずしもそういうわけではありません。事故に対して補償の対象外となる物品もあります。

代表的なのが携帯電話やメガネです。これらは常に持ち運びするものであり、非常に壊れやすいです。事実、携帯電話を落としてしまったり、水没させたりして故障させたことのある人はたくさんいます。これらについて、そのつど補償していたらきりがありません。

そのため、損害保険会社では破損汚損の補償対象外となるものを規定しています。以下のような感じです。

なおパソコンについては、損害保険会社によって判断が分かれます。補償してくれる保険会社があれば、補償対象外の保険会社もあります。要は、どのような事故が補償対象なのかについて、細かい規定は損害保険会社ごとに異なると考えましょう。

ただ携帯電話やメガネなどについて補償してくれないのは、どの損害保険会社でも同様です。すべての物損が対象ではないのです。

経年劣化や故意の場合も対象外

また経年劣化や故意による破損の場合も対象外です。火災保険では、すべてのケースについて経年劣化による故障は補償してくれません。例えば家電製品であれば、いつか壊れます。このときの自然な故障について、火災保険の破損汚損を利用することはできません。

建物部分についても同じです。経年劣化により、サビを生じて破損することはよくあります。そのため、例えば以下の状況では保険金が下りません。

この状態だと、「何か突発的な事故で壊れた」というのはさすがに厳しいです。明らかにサビを含めた経年劣化によって壊れたといえます。

破損汚損の補償範囲は広いといっても、建物や家具・家電製品が壊れたとき、何でもいいから申請すればいいわけではありません。「経年劣化や故意の破損では利用できない」というルールを事前に理解しましょう。

乱発は厳禁!事故のときだけ利用する

なお中には「本当は単なる経年劣化の故障だが、何かぶつかったことによって故障したことにすればいい」と思う人がいるかもしれません。

これについては、確かに分かりにくいです。例えば故障して動かなくなったテレビについて、「持ち運びのときに落としてしまった」と言い張っても分かりにくいです。ただ注意が必要であり、破損汚損の補償を連発すると確実に損害保険会社から目を付けられます。

自然災害のときは別にして、一般的に生活をしているだけであれば、何度も突発的な事故が起こることはありません。よほど注意力散漫な人でない限り、年に2~3回も起こることはないはずです。

それにも関わらず、何か故障するたびに破損汚損の補償申請をしていると、損害保険会社から「本当に事故があったのか」と調査が入ります。本来であれば損害保険会社の人が対象の家やマンションを訪れることはないものの、保険金詐欺ではないか調べるために実際に家に来るのです。

そのため、確かに補償範囲は広いものの保険金請求を乱発するのはやめましょう。本当に事故が起こったときだけ利用するのが正しいです。

家の外は台風被害、家の中は破損汚損を使う

それでは、どのようにして保険金請求をすればいいのでしょうか。これについて、自然災害による被害と破損汚損の補償を使い分けるようにしましょう。

より具体的にいうと、家の外については台風被害として申請するといいです。例えば以下のようなへこみがあったとき、台風による飛来物によってできた破損でしょうか。それとも、あなたが何か物をぶつけて作ったへこみでしょうか。

これについては、正直なところ誰も分かりません。あなた本人にしても原因は分からず、仮に何かをぶつけて作った損傷であったとしても完全に忘れている(または気づいていない)というケースが大半です。

そのため、この場合は仕方ないので台風の風災によって作られた損害として保険金申請しましょう。自然災害であれば、一度の災害によっていろんな箇所が一気に破損します。そのため複数個所の申請が可能であり、一般住宅であっても100~200万円以上の保険金請求になるのは普通です。

これがマンション・アパートの大家であると300万円以上の保険金が下りるケースはよくあります。

一方で事故による破損汚損だと、1~2箇所の請求になります。一つの事故によって、3~5箇所が一気に破損することはほぼないからです。

つまり保険金の請求額は低くなります。さらには免責が存在するため、下りる保険金額は必然的に低くなります。そこで、「建物の外について自然災害による影響による破損で申請し、高額な保険金を下ろす」ようにするほうが圧倒的に優れるというわけです。

ただ建物内については、窓ガラスのひびやエアコン、換気扇など、外とつながっているもの以外は台風被害と結びつけるのが難しいです。そこで、こうした建物内の事故による故障については破損汚損による補償を有効活用しましょう。

免責以上の被害が出た場合はレポートを作って請求

それでは、実際に破損汚損を利用して火災保険金の請求をするにしても、どのような手順となるのでしょうか。コツはあるのでしょうか。これについて、報告書を作成するようにしましょう。どのように事故が起こったのか報告する必要があるのです。

そのためには証拠写真が必要です。どのような場所にある建物や家財について、どのような被害を生じたのか写真を撮るのです。

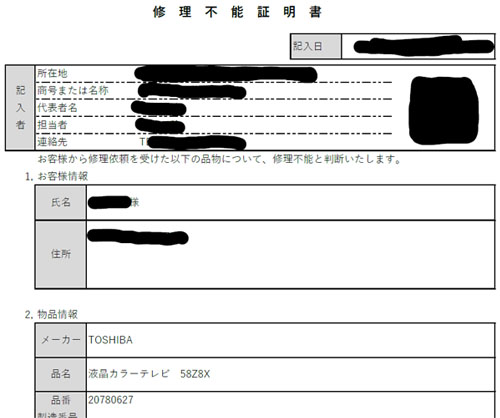

これが建物であれば、具体的な破損・汚損の度合いが分かります。ただ家電製品の故障であれば、外見からは分からないことがよくあります。その場合、以下のような修理不能証明書をもらうようにしましょう。

単に、損害保険会社に報告書として提示するだけでは故障しているのかどうか不明です。ただ電気屋など第三者によってこうした証明書が発行されている場合、確実に故障しており、修理不能ということが分かります。

破損汚損では前述の通り、建物内の家具・家電製品について利用するのが最適です。そこで、こうした客観的な証拠を集めましょう。

請求時、見積書の提出は必要

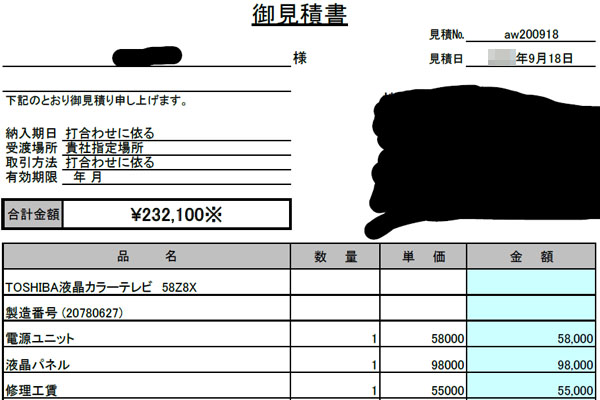

それと同時に、修理や買い替えをするとしても、いくらの費用が必要になるのか提示しなければいけません。これが分かるからこそ、損害保険会社としてはいくらの保険金を出せばいいのか決定できるようになります。

つまり必要なのは、故障したという証明書だけでなく、修理や買い替え費用の見積書も必須です。例えば、以下はテレビの故障に関する見積書です。

このケースについて、テレビの買い替えだけでなく、事故によってコンセント周辺についても不具合を生じたため、付随する工事費用も含まれています。そのために少し高額になっていますが、こうした費用の請求が可能です。

破損汚損の利用について、適当に保険金を請求できるわけではありません。あくまでも元の状態に戻す費用の補填なので、いくら必要になるのか明確に提示できるようにしましょう。

予想できない突発的な事故の破損を保険金で賄う

非常に多くの場面で利用できる火災保険ですが、破損汚損の特約を付ける場合、補償範囲はさらに広がるようになります。ありとあらゆる事故について補償されるようになるからです。

前述の通り、経年劣化では補償対象外ですし、携帯電話やメガネなど補償されない物品は存在します。ただ建物やほとんどの家具・家電製品について、事故によって破損・故障したとしても補償されるようになっています。

すべての人について、突発的な事故によって家財を壊してしまうことがあります。そのとき自費で買い替えをするのではなく、火災保険金を下ろすことを考えましょう。

請求を連発するのは問題ですが、本当に事故が起こったのであれば、利用するのは何も問題ありません。火災保険料を支払っているのであれば、台風被害だけでなく破損汚損についても積極的に保険金請求するようにしましょう。