日本に住んでいる以上、毎年のように台風被害を受けるようになります。そうしたとき、台風によって雨漏りや水漏れを生じることがあります。天井・換気扇から水が落ちたり、水道管から水漏れがあったりするのです。

雨漏りなどの不具合については、保険金請求によって補償してもらえます。そうした場合、火災保険を利用して雨漏りに対する保険金を請求するにはどのようにすればいいのでしょうか。

雨漏りや水濡れについては、正しい火災保険の申請方法があります。これらの方法を事前に理解しておかなければいけません。

そこで雨漏りや水濡れによる被害が起こったとき、どのように考えて火災保険金の請求をすればいいのか解説していきます。

もくじ

雨漏り・水濡れは風災や水ぬれとなる

火災保険は火事に限らず、自然災害や事故による損傷であったとしても補償対象になります。非常に幅広く補償してくれるのが火災保険です。

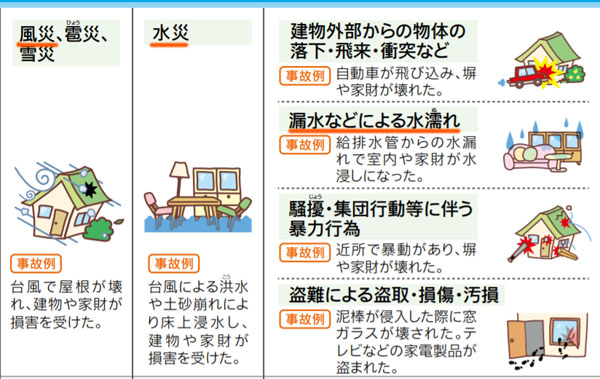

このとき、火災保険で水に関するトラブルとしては「台風による災害」「水道管の破裂」「洪水による浸水」の主に3つがあります。以下のように、火災保険のパンフレットでもこの3つは明確に区分されるようになります。

これらについては、以下のように考えましょう。

- 風災:台風や暴風雨などによる災害

- 水ぬれ:水道管・給水管の破裂などによる損害

- 水災:集中豪雨・洪水による浸水

特に台風だと、ほぼ風災になります。ただ、中には強風に関係なく水道管が破裂するなどして水ぬれを起こすこともあります。その場合は水ぬれに該当しますが、それ以外は風災として申請して問題ありません。

建物破損は一戸建てやマンションを含めて保険金の対象

そうしたとき、火災保険でメインとなるのが建物の損傷です。台風などの影響によって雨漏りや水漏れを生じている場合、屋根や外壁に損害が生まれていることになります。そうなると、屋根や壁から水が漏れてきます。

例えば以下のような状況は分かりやすいですが、こうなると必然的に雨漏りによって天井から水が落ちてきます。

瓦が割れたり、外壁に傷ができたりすると雨漏り・水漏れを起こすようになります。これらは風災による被害といえるため、火災保険によって問題なく工事費用が出されます。

何かしら雨漏り・水漏れがある場合、建物に不具合が起こっているといえます。そうしたとき、屋根の瓦や外壁の修復を含めて火災保険を利用できます。

壁紙・クロス・内壁、畳交換など、間接的な被害で保険金を利用する

ただ雨漏り・水漏れが起こっている場合だと、他にも被害を受けている場所が存在します。それが壁紙・クロス・内壁です。

屋根や外壁などの破損によって大量の水が屋内に流れてきて雨漏りが起こると、乾いた後に跡が残ってしまうことがあります。例えば以下は、一戸建て住宅での雨漏り後の様子です。

建物の屋根や外壁、窓に限らず、こうした壁紙・クロス・内壁についても火災保険の補償対象になります。

クロスの汚れについては、通常は対象外です。ただ自然災害によって受けた場合は例外的に補償対象になります。風災によって壁紙がダメになってしまったときは保険金請求をしましょう。

不動産保有者でも賃貸でも家財の被害を補償

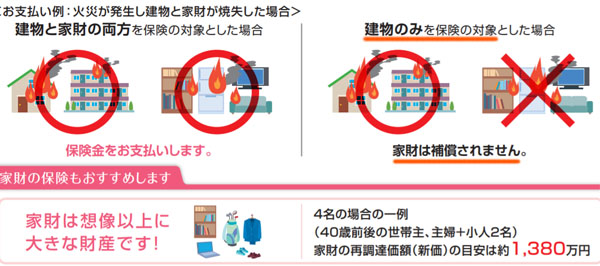

なお、こうした建物部分に限らず雨漏り・水漏れがある場合は家財についても損害がないか確認するようにしましょう。火災保険の補償範囲は大きく「建物」「家財」の2つに分かれています。以下のように、火災保険のパンフレットにも記されています。

よほどの理由がない限り、建物は火災保険の対象です。一方で家財まで補償対象に含むかどうかについては、あなたの火災保険の契約プランによって異なります。

もし家財保険にも加入している場合、台風などによる雨漏り・水漏れによる被害について家財の補償が可能です。例えば雨漏りによって家電製品が水に濡れてしまい、故障したとします。その場合、自然災害という外部要因(雨漏り)による故障なので補償されます。

例えば、以下は火災保険を受け取るとき「雨漏りによってテレビが故障した」というレポート内容の一部になります。

窓から水が浸入したことによって、テレビが壊れたという報告書です。こうしたレポートを作り、外部要因とつなげることで家財まで補償対象になります。

火災保険というと、賃貸ではなく一戸建てやマンションなど不動産の所有者が利用するのが一般的です。賃貸でも火災保険に加入するものの、賃貸用の火災保険では外壁などは対象外です。ただ雨漏り・水漏れによる家財の被害であれば、賃貸の人であっても利用することができます。

水道管破裂などの事故は水ぬれで対処する

なお、中には台風被害というよりも、水道管破裂や給排水設備の異常によって、単に水漏れが起こったというケースもあります。

台風による破損であれば、屋根や外壁など家の外側に面している部分が破損することによって高確率で補償されます。一方で単なる給排水設備からの水漏れだと、何か飛来物が飛んできたというわけではなく風災とはいえません。そのため、水ぬれと判断されます。

例えば以下のような状態では、水道管からの水ぬれが起こっているといえます。

ただ火災保険の請求を考える場合、台風でなければ微妙です。理由は単純であり、保険金請求をしてもほぼ下りないからです。

キッチンやトイレなど、単なる水漏れは微妙

なぜ、台風でなければ水漏れによる火災保険金の請求が難しいのでしょうか。それは、キッチンやトイレ、庭などで給排水設備からの水漏れが起こったとしても台風が原因でない場合、大した被害がないからです。

水漏れが起こることによって、多少なりとも床が濡れるかもしれません。ただ、それだけです。キッチンやトイレ、庭などで水漏れが起こったとしてもダメージを受ける箇所がほぼありません。事実、「排水管からの水漏れでテレビや冷蔵庫が壊れた」などと理由を述べたとしても、よほどの大事故でない限り、このような説明は不自然です。

・給排水設備は対象外

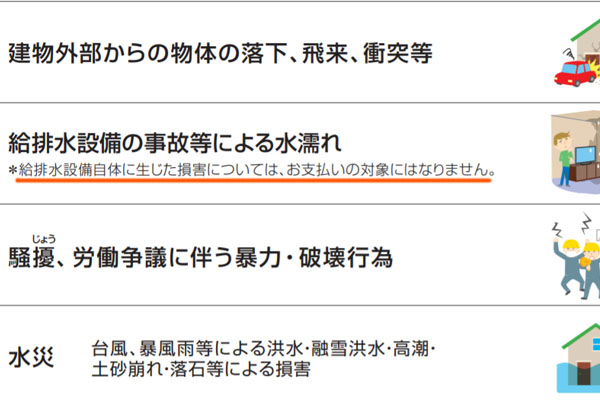

ただ中には「一戸建てやマンションの給排水設備が壊れているので、高額な保険金請求が可能なのでは?」と考える人もいるかもしれません。ただ残念ながら、水漏れの直接原因となった水道管の不具合については火災保険の対象外です。これについては、火災保険のパンフレットにも明記されています。

※仮にあなたが加入している火災保険のパンフレットにこうした記載がなくても、給排水設備の破損は保険金の対象外です。

つまり、水道管破裂によって二次的に被害を受けた箇所のみ火災保険が適用されます。ただキッチンやトイレ、庭を含めて、そうした二次被害が起こるケースはほぼありません。そのため台風被害以外だと、水漏れによる保険金申請は非常に行いにくいのが実情です。

破損個所や雨漏り・水濡れの写真が必要

それでは、台風によって実際に屋根や外壁が破損していることで雨漏り・水漏れが起こっている場合、どのようにして火災保険金の請求をすればいいのでしょうか。これについては、保険金請求する被害箇所について、詳細な報告書を作らなければいけません。

前述の通り、雨漏り・水漏れがある場合は不動産のいろんな箇所が破損しています。屋根や外壁、窓、クロス、家具などです。これについて、破損・故障している箇所すべての写真を撮りましょう。

もちろん中には、「瓦が割れているなどのような、分かりやすい破損ではなく、外壁のどこが壊れているのか分からないものの雨漏りがある」というケースもあります。ただこうした状態であったとしても、具体的に「この場所が破損しているために雨漏り・水漏れが起こっている」と損害保険会社に示さなければいけません。

例えば家電製品の故障を保険金請求したい場合、先ほど示したように、「キッチンの天井からの雨漏りが原因で故障した」などのように因果関係を説明する必要があります。

また、雨漏り・水漏れがあるのであれば、具体的にどこから水が入ってきたのか特定しなければいけません。実際の証拠や因果関係を提示しなければ、損害保険会社としては「本当に台風による風災なのか?」と疑い、結果として保険金が下りなくなります。

もちろん、こうした調査を素人が行うのは非常に難しいです。そのため、通常は保険金請求の専門家に被害状況調査を依頼することになります。したがって、そうした会社にお願いする場合は報告書の作成について心配する必要はありません。

大雨やゲリラ豪雨が理由だと経年劣化で却下

なお注意点として、単なる大雨・ゲリラ豪雨などによる雨漏りについて、火災保険を請求してはいけません。理由は単純であり、却下されるからです。

大雨による雨漏りというのは、何らかの風災を受けたことによるものが原因ではありません。単なる経年劣化が原因だといえます。経年劣化による住宅やマンションの不具合については、火災保険は対象外です。

あくまでも、自然災害による被害でなければいけません。ゲリラ豪雨で水漏れが起こったとしても、それは既に家が欠陥を抱えていたのであり、何か飛来物が飛んできたことによる破損ではありません。これが、台風でなければいけない理由です。

もちろん雨漏り・水漏れが起こっている原因は明確には分かりません。以前の台風被害による傷あとが残っていたため、結果として雨漏りを起こしているのかもしれません。ただいずれにしても、保険金請求では豪雨ではなく台風が原因である必要があります。

なお自然災害であれば、新築の家やマンションであったとしても火災保険を使えます。新築でも台風による損害を受けるのは普通だからです。

雨漏りや家具まで含めて保険金請求する

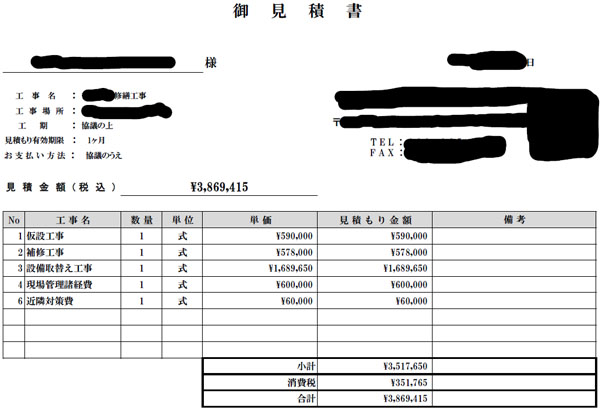

こうして台風に着目して雨漏り・水漏れの破損個所を調べ、証拠写真を残した後は、工事会社に依頼することで見積書をもらう必要があります。以下のような見積書です。

こうした書類がなければ、損害保険会社としてはいくらの保険金を出せばいいのか根拠が分かりません。そのため、必須書類になります。

工事見積をもらうときは、屋根や外壁、窓などの損害場所だけでなく、不動産内のクロスについても見積もりをしてもらうようにしましょう。また家具の損傷や家電の故障については、家具(または家電)の業者に見積もりをもらう必要があります。

さらには、雨漏りだけでなく「フェンスのへこみはないか」「ベランダが破損していないか」など、他の部分の被害まで含めて請求するのが一般的です。こうすることで、より高額な火災保険金の請求が可能になります。

風災によるリフォーム費用は保険金を利用するべき

雨漏り・水漏れによる被害は風災、水ぬれ、水災(浸水などの水害)の3つがあります。このうち、給排水設備の破損などによる水ぬれは補償対象であるものの、実際のところほぼ利用されません。そうではなく、保険金請求では台風による風災で家屋が損傷している必要があります。

台風は火災保険金の請求で最も利用されます。そこで一戸建てやマンションにて雨漏り・水漏れが見つかった場合、すべて自費でリフォーム代を出すのではなく、火災保険を利用するようにしましょう。

単なる豪雨による雨漏りだと経年劣化で却下されます。そこで、あなたの不動産について過去に台風が付近を通過したことがあるのであれば、そうした台風による被害によってリフォームが必要になったことを報告書としてまとめましょう。

雨漏り・水漏れは素早い修理が必要になります。ただ、損害保険会社へどのような報告書を作るのかによって、保険金が下りたり下りなかったりします。そこで被害の調査報告について専門会社を利用し、保険請求によって問題なくお金が下りるように調節しましょう。そうして、損害保険会社からリフォーム費用を受け取るようにしましょう。