台風によって大きな損害を受けることは多く、こうした自然災害については火災保険を利用できます。火事に限らず、台風による強風被害で保険金を請求できるのです。

そうしたとき、日本では多くの人が車を保有しています。そのため、台風や雪による災害によって自動車や車庫(ガレージ、カーポートなど)が破損したとき、火災保険を利用できるのではと考える人が多いです。

ただ、車に関する自然災害については保険金を利用できないことがあります。一方で、台風被害により問題なく火災保険を請求できるケースもあります。

これらについては、どのように考えて自然災害での保険金請求をすればいいのでしょうか。ここでは車やガレージに関する火災保険の利用方法について解説していきます。

もくじ

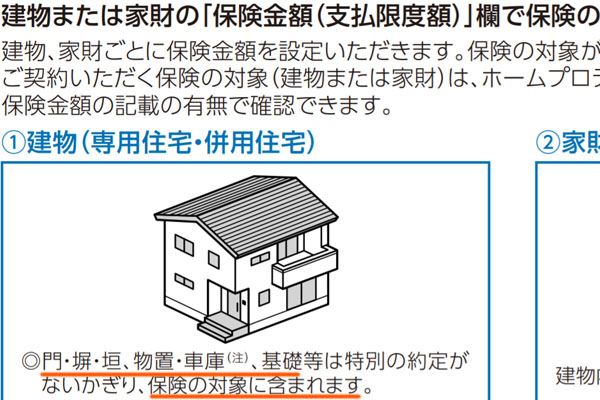

ガレージやカーポートなど、車庫は保険の対象

多くの建物について、火災保険は補償の対象としています。建物というと、一般的には一戸建て住宅やマンションの屋根・外壁などを思い浮かべます。ただ火災保険については、広くその他の建物部分についてもカバーしています。

例えば以下のように、多くの火災保険で車庫についても保険の対象に含まれると明記されているはずです。

そのため、あなたが持つ不動産についてガレージやカーポートが台風や雪によって破損したとしても、問題なく補償されるようになります。

台風被害で車庫の屋根や外壁、シャッターに傷を負ったとき、すべて自費で修理のお金を出してはいけません。必ず火災保険の請求を考えるようにしましょう。

飛来物による自動車の傷・破損は車両保険で対象外

ただこうしたガレージやカーポートに被害があるということは、車自体にも傷を受けていることがあります。台風による飛来物によって、家に止めてあった自動車が気付いたら破損しているのです。この場合、火災保険を利用できるのでしょうか。

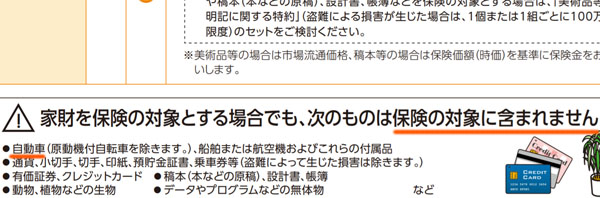

これについて、自動車と車庫はまったくの別物になります。火災保険では、残念ながら車やバイク(原付を除く)は補償の対象外になります。以下の通り、これについてはあらゆるパンフレットで記載されています。

いずれにしても、自動車は火災保険でカバーされないと理解しましょう。車の傷や破損については、車両保険(自動車保険)によってカバーされます。

火災保険については、申請したとしても保険料が上がることはなく、請求によるデメリットがありません。一方で自動車保険を利用すると、等級が下がるなどして保険料が高くなり、デメリットが大きいです。そのため火災保険でカバーしたいと多くの人が考えるものの、自動車の修理は対象外だと理解しましょう。

他人の車による衝突など、事故は対象

それでは、車に関するすべての事故が火災保険の対象外かというと、そういうわけではありません。場合によっては、車に関する事故について補償してもらえるケースがあります。それは、他人の車による事故です。

火災保険は広く事故についても補償対象になります。そのため、例えば「第三者の車があなたの家に突っ込んできた」などの場合だと補償対象になります。以下の通りです。

実際のところ、他の人の車によって当て逃げされるなどして家・マンションが壊されることはほぼないかもしれません。ただ自分の車ではなく、他人の車による損害であれば火災保険を利用できるようになります。

車庫の屋根の破損は家財・動産でなく、建物に該当

なお、車庫については保険請求できることは理解したものの、このときはガレージやカーポートについての区分を理解しなければいけません。

火災保険では、大きく建物と家財(動産)の2種類に分かれます。火災保険ではほとんどのケースで建物を補償範囲に入れています。そうしなければ火災保険としての意味がないからです。一方で家財補償については任意加入です。

重要なのは、建物のみが補償対象の場合だと、家財は補償されないことがあります。

そうしたとき、車庫は建物なのでしょうか。それとも、家財でしょうか。答えをいうと、車庫は家財・動産ではなく建物と判断します。火災保険では「動かないもの」を建物と判断します。ガレージやカーポートは自動車のように自由に動かせるわけではないため、建物になるのです。

そのため台風・雪による車庫の屋根やシャッターの傷については、ほとんどのケースで火災保険金を利用できるようになっています。

一ヵ所の損害金額が意外と低いことに注意

なお、実際に車庫について保険金請求をするとき、注意点があります。それは、台風や雪の被害についてガレージ・カーポートの破損を修理するにしても、意外と費用が低くなることです。

最初または後付けでガレージやカーポートを設置する場合、それなりの費用が必要です。これは、基礎部分の工事や柱を含めて、トータルで施工しなければいけないからです。一方で台風や雪によって破損があるとはいっても、以下のように一部だけに留まるケースが大半です。

この場合、屋根や壁、シャッターなどに破損があるとはいっても、数万円ほどの修繕費用になるケースが多いです。つまり、何十万円もの保険金が下りないのです。

そうしたとき、火災保険では免責というシステムがあります。免責では「請求したお金のうち、5万円を差し引いて保険金を支払う」「保険金の総額が20万円以上でなければ却下される」などのようになっています。そのため、請求金額が小さい場合は保険金を利用できないケースがあります。

そこで台風被害のときでは、車庫だけでなくその他の被害の部分まで含めて保険金請求をしましょう。一ヵ所だけの申請だけだと金額が低すぎて微妙ですが、その他の被災部分まで合わせると一戸建て住宅やマンションでは100万円以上の請求額になるのは普通です。

屋根やシャッター、壁など破損個所の報告書を作る

それでは車庫に関して、どのように考えて保険金請求をすればいいのでしょうか。これについては、破損個所の報告書を作るようにしましょう。

屋根や壁、シャッターなど台風(または雪)による被害を受けた場所があるはずです。こうした箇所について、証拠写真を付けた報告書を作成するのです。

注意点としては、「強風によってカーポートの屋根が飛んだ」「シャッターに飛来物によるへこみがある」など、明らかに自然災害による傷跡でなければいけません。自然災害でなければ補償されることはなく、シャッターのサビなどの経年劣化では火災保険金が下りません。

例えば、以下のようなガレージのへこみは「台風による飛来物の明らかな影響」として報告書にまとめることができます。

車庫の破損について、屋根や外壁、シャッター、柱を含めて破損個所の写真を撮り、レポートとしてまとめなければいけません。

工事見積書を提出して保険金を得る

また、同時に修繕費用がいくらになるのか明確に分からなければいけません。工事の修繕費用というのは、その額が保険金の金額に直結します。実際にリフォーム工事をするかどうかはあなたの自由ですが、見積書は必ずもらうようにしましょう。

注意点としては、前述の通りガレージやカーポートだけについて工事見積書をもらう場合だと、修繕費用が非常に安くなってしまいます。これだと下りる保険金が非常に少なかったり、支払い拒否されたりします。

そこで台風被害による影響と考えられる箇所について、他にも「修繕工事する場合に必要な費用」を算出してもらうといいです。

こうした書類を用意することで、ようやく高額な火災保険金が下りるようになります。実際に工事をするよりも前に、保険金が下りることを確認し、その後にリフォームするといいです。

車庫や車の台風被害で保険金の取り扱いを理解する

台風や雪を含め、自然災害で広く利用できるのが火災保険です。火災保険に加入しているのであれば、保険料としてお金を支払うだけでなく、保険金を受け取ることも考えましょう。

ガレージやカーポートなど、車庫に関わる部分については火災保険金が下ります。経年劣化では無理ですが、屋根や柱、シャッターなどに明らかな傷やへこみがある場合、保険金が下ります。

一方で何らかの飛来物によって自動車に傷がついた場合、残念ながら火災保険を利用できません。車両保険の範囲になるため、火災保険は関係ないのです。修理費用として保険金が出るのは、「他人の車に当て逃げされて家が壊れた」などのケースでなければいけません。

自動車が関わる火災保険については、保険金が出るケースと出ないケースがあります。そこで正しい保険金の請求方法を理解して、風災による修理費用を損害保険会社から出してもらうようにしましょう。