台風による風災で大きな被害を受けることがあります。そうしたとき、瓦が飛んだり割れたりするなどして、屋根の修理が必要になることもあります。

通常、屋根が破損することはありません。ただ強風によって飛来物があると、屋根が剥がれたり瓦が割れたりするようになります。そうしたとき、人によっては「火災保険を利用することによって修理費用を全額補えるのでは」と考えます。

これについて、屋根の破損は台風による影響が非常に強いため、高確率で保険金を受け取れます。ただこれには正しい手順がありますし、お金が下りないケースもあります。

屋根・瓦の被害は火災保険の請求が可能であるものの、どのように考えればいいのか知らなければいけません。ここでは、台風や雪などの自然災害で屋根に被害を受けたとき、どう対処すればいいのか解説していきます。

もくじ

台風の風災や雪による被害は火災保険の補償対象

どのようなときに火災保険を利用できるかというと、火事に限らず対象は非常に幅広いです。その一つが風災や雪災です。火災保険のパンフレットを見れば、以下のようにすべての火災保険にて風災や雪災も含まれると記されているはずです。

日本では毎年のように台風被害が起こるため、普通クラスの強風で屋根が飛ぶことはありません。ただ本当の意味で非常に強い風が吹いたり、飛来物がとんできたりすると、瓦が割れるなどの被害が起こります。

また一ヵ所が破損すると、それを起点として強風によって屋根が剥がれていくこともあります。以下のような感じです。

このような状態の場合、自然災害によって屋根が剥がれたのは明らかです。そのため、火災保険金請求を申請することができます。

屋根が飛んだ、瓦が割れたケースは全額補償される

それでは、屋根が飛んだり瓦が割れたりしたとき、いくら補償されるのでしょうか。これについて、一般的には台風被害を受けたとき、申請した分だけ補償されるようになります。つまり屋根補修工事については、全額が補償されます。

もちろん、いくらの金額を補償するのか決めるのは損害保険会社です。そのため確実に全額が補償されるとは限りません。ただ、条件を満たしており、さらに「瓦が割れている」など明らかな被害がある場合、火災保険金が下りるというわけです。

・瞬間最大風速20m以上が一般的な判断基準

それでは、屋根が強風によって被災したと判断できる明確な基準はあるのでしょうか。これについては、瞬間最大風速が20m以上だったかどうかで判断します。

なお、台風は最大風速17m以上のものを指すため、台風があなたの家の付近を通ったことがある場合、わりと高い確率で瞬間最大風速が20m以上だったといえます。

また、具体的な数字については過去の気象庁のデータからも調べることができるため、損害保険会社が火災保険金を出すかどうかを決めるとき、客観的なデータとして提示することができます。

波板など、屋根であればすべて対象

このとき屋根としては、必ずしも瓦葺(かわらぶき)を含め一般的な屋根だけが損害を受けるとは限りません。屋根には種類があり、その一つとして例えば波板があります。

カーポートや物置など、安い材料として波板を設置してある家はたくさんあります。ただ、強風によって重い物体が上から落ちてくるなどすると、以下のように波板が破壊されてしまいます。

こうした波板についても火災保険金を請求する対象になります。瓦葺など一般的な建物の屋根に比べると、波板はペラペラなので補償対象になるのかどうか心配する人は多いです。ただ自然災害によって破損したのであれば、こうした屋根であっても申請対象となります。

経年劣化はダメだが、雨樋修理も対象になる

それでは、瞬間最大風速が20m以上の台風が通った場合、どのようなケースであっても火災保険金が下りるのでしょうか。これについては、絶対に補償されるとは限りません。屋根修理の費用が出ない代表例として、例えば経年劣化があります。

あくまでも、自然災害によって被害を生じなければ火災保険を利用できません。つまり、サビや変色などによるひび割れ・破損である場合、経年劣化と判断され、損害保険会社から拒否されます。

火災保険を請求するにしても、例えば以下の屋根の場合だとサビがひどく、この状態で保険金を申請しても「経年劣化による不具合では?」と判定されてしまいます。

非常に分かりやすい例を提示しましたが、いずれにしても屋根の破損であれば確実に火災保険金が下りるわけではありません。

実際のところ、屋根が破損するケースは珍しいです。ただ、不動産を建てて10年以上が経過した後に台風によって屋根が破損することはよくあります。そのため、実際のところ台風による影響なのか経年劣化なのか不明なことは多いです。

この問題について、先ほど示したように明らかなサビがあるなどのケースでなければ、台風被害によるものとして請求しても問題ありません。

例えば屋根であれば、雨樋(雨どい)は火災保険を請求するときに必ず入れるべき項目になります。雨樋は屋根に比べて非常に破損しやすく、以下のように穴が開いていることもよくあります。

雨樋の損害が経年劣化なのか強風による影響なのか不明です。ただ現状として、こうした雨樋修理の費用が火災保険金の請求で問題なく通っています。

こうした事実を考えると、屋根の剥がれや瓦のひび割れなどは明らかに強風による影響だといえるため、よほど不自然な報告書を損害保険会社に提出しない限りは火災保険金が下りるようになっています。

屋根・瓦破損の補修だけでなく雨漏りも補償

なお、台風によって屋根や瓦破損の補修工事が必要になった場合、同時に考えなければいけないのが雨漏りです。屋根に大きな損害が残った場合、同時に雨が建物内に浸みてきて雨漏りを起こすことがよくあります。

例えば、以下は大型の台風によって実際に雨漏りが起こったときの様子です。

このように雨漏りが起こることによって見た目が非常に悪くなるため、壁紙の張り替えなどをすることになります。

こうした雨漏り被害も当然ながら、自然災害の一つといえます。そのため雨漏りによって建物に被害を負った場合、火災保険金の対象になります。

家具・家電の被害は家財の分類となる

なお、雨漏りによる壁の変色だけが被害ではありません。例えば雨漏りによって家財の被害を受けた場合、どうなるのでしょうか。雨漏りによって電化製品に水が落ち、故障したケースなどがこれに該当します。ただ家財の補償については、あなたが加入している火災保険のプランによります。

特別な理由がない限り、火災保険に加入する人はほぼすべての人が建物を補償対象に入れます。これまで説明した屋根や波板などについては、建物の補償に該当します。一方で建物の中にある家具や家電製品などについては、家財と判断します。以下のように、家財を含めるかどうかを選ぶことができます。

火災保険に加入するとき、家財も対象になるプランに加入していた場合、雨漏りによって家具の損傷や家電製品の故障があったときは補償対象となります。

建物については、ほぼすべてのケースで補償されます。ただ家財の被害については、あなたがどのプランの火災保険に加入していたのかどうかによって違ってくるといえます。

屋根の破損個所の証拠写真を撮る

それでは、どのようにして火災保険金の申請をすればいいのでしょうか。これについては、破損個所の写真を撮るようにしましょう。

「自然災害による被害を受けた」ことについて、損害保険会社としては証拠がなければ保険金を出してくれません。そこで、強風によって屋根が剥がれたり瓦にひび割れがあったりする場合、その部分を撮影しましょう。

例えば、以下は強風によって瓦がズレてしまったケースです。

火災保険の請求をするとき、損害場所の写真は必須です。そのため風災や雪災によってすぐに屋根の修理をしたい気持ちは分かりますが、補修工事を実施する前にこうした場所の写真を必ず撮影しなければいけません。

もちろん、あなたが実際に屋根の上に登って撮影するのは大変です。ただ、通常は火災保険の請求会社にこれらの作業を依頼するのが一般的なので、これについては心配する必要はありません。

他の屋根部分や付属物も確認するべき

なお注意点として、家の屋根だけでなく他の付属部分についても破損場所として証拠を残し、申請しなければいけません。

屋根とはいっても、前述の通り波板などの部分も屋根になります。また以下のように、強風によって建物の下側の部分が吹き飛ばされているかもしれません。

また損害場所は屋根とは限りません。構造物の他の部分についても大きく破損している部分があるかもしれません。例えば、壁に穴が開いているかもしれません。以下のような感じです。

屋根が剥がれたり、瓦が割れたりしているほどの強風なのであれば、家やマンション、工場などについて、他の部分も被害を受けている可能性が非常に高いです。そこで、これらをすべて含めて合算して火災保険金を請求しましょう。

屋根の破損は分かりやすく、雨漏りにも直結するのでどうしても目につきやすいです。ただ、建物の他の部分にも着目することで、その他の被害箇所についても同時に工事をしなければ傷口がより大きくなります。そこで、これらの部分も含めて写真を撮らなければいけません。

火災保険の請求によって修理費用(保険金)を受け取る

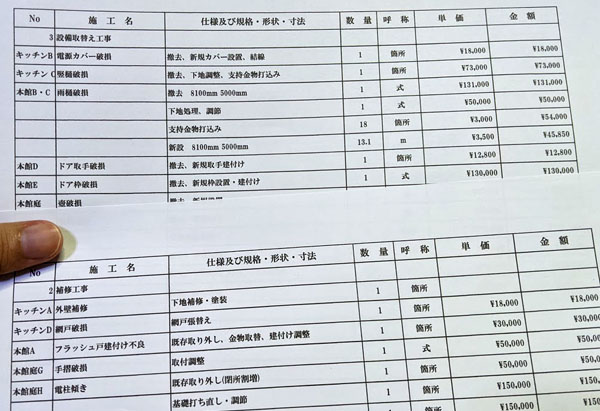

その後、工事業者に依頼しなければ実際に修復工事をすることはできません。ただ、このときは最初、工事の見積書をもらうだけに留める必要があります。

損害保険会社に火災保険の請求をするとき、先ほど述べた証拠写真と共に、工事の見積書を提示しなければいけません。以下のような詳細な見積もりをもらうことによって、ようやく保険金の申請が可能になるのです。

もちろん、先に述べた通り屋根修理工事だけでなく他の箇所についてもすべて合算して工事費用見積の請求をしましょう。撮影した写真によって報告書を作成し、同時に実際の工事見積書を提示することによって、損害保険会社からお金が下りるようになります。

こうして損害保険会社に必要書類を提出し、保険金が下りることを確認した後に工事を行うと確実です。「被害状況を示す追加の写真」の提出が必要になったとしても、工事前であれば追加の写真を送るなど、必要な手続きをすることができるからです。

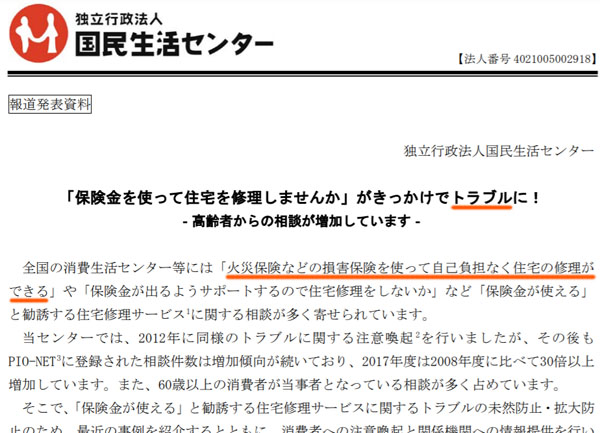

屋根修理は詐欺業者のトラブルに注意するべき

なお屋根修理で火災保険を利用するとき、前述の通り通常は火災保険の申請を専門に行う会社に手続きを依頼します。このとき、あなた自ら火災保険の申請業者を探して依頼する場合であれば、特に大きな問題に巻き込まれることはありません。

ただ、チラシや急な訪問などによって「火災保険を利用することで、無料で屋根修理を行えますよ!」と営業をしかけてくる業者は注意が必要です。詐欺会社である可能性があるからです。

これについては、国の機関からも以下のように注意が出されています。

詐欺の方法は単純であり、例えば以下のような流れになります。

- 屋根修理を無料で行えるとアプローチする

- 工事契約させる

- 実際に出される保険金は少額(ただ工事の解約金は高額)

そのため、いくらの火災保険金が出されるのか明確に分かった後でなければ工事をしてはいけません。また、そもそも訪問営業などによって、相手からアプローチしてくる場合は詐欺業者の確率が高く、後でトラブルになるケースが多いため、最初から拒否しなければいけません。

火災保険を利用することによって、ほぼ全額の火災保険金が支給されるのは本当です。ただ、詐欺業者を選ぶとトラブルになるため、あなた自ら火災保険の請求会社を探して、保険金請求の手続きを依頼するようにしましょう。

屋根の修理や塗装のお金を火災保険金で行う

台風によって瓦の割れが起こったり、屋根が剥がれたりすることはよくあります。強風によって、屋根修理・塗装が必要になることがあるのです。

その場合、火災保険に加入しているのであれば積極的に利用しましょう。自然災害による被害を補償してくれるのが火災保険です。保険料を払い続けているだけでは意味がないため、火事以外の場面でも利用するようにしましょう。

ただ、屋根・瓦について保険金請求をするときは正しい手順があります。先に被害状況を示す写真を残さなければいけませんし、その他の損害場所も含めて申請しなければいけません。また詐欺業者を避けることも重要です。

これらの注意点を理解することによって、火災保険金を利用して工事費用を捻出できるようになります。早急な補修工事が必要になる屋根の被害ですが、火災保険の請求方法を理解したうえでお金を受け取るようにしましょう。