台風によって飛来物が飛んできて、外壁が破損することがあります。ひび割れ・穴を生じたり、へこみができたりするのです。

こうした台風による外壁のひびについては、火災保険を利用することで保険金を得ることができます。もちろん飛来物であれば、外壁のひびに限らず、ガラスや置物、屋根などの破損についても問題なく保険請求できます。

ただ壁の塗り替えや修復をするにしても、どのように保険金請求すればいいのか事前に理解しなければいけません。また場合によっては、保険の対象にならないケースもあります。

そこで台風によって飛んできた物体で壁にひびやへこみ、穴、さらには他のトラブルを生じたとき、どのように火災保険金の請求をすればいいのか解説していきます。

もくじ

自然災害による飛来物での損傷は火災保険の対象になる

火災保険という言葉にはなっていますが、火災保険は台風などの自然災害によって生じた破損に対しても補償されます。

外壁であれば、ひび割れやへこみなどを生じていることがよくあります。例えば、以下のように壁が明らかに壊れているケースが該当します。

欠陥工事は別にして、そうでない場合だと何かしら飛来物が当たることによって破損しない限り、壁にひび割れやへこみを生じることはありません。ただ台風によって飛んできたものであれば、2階の壁であっても壁が破損し、壁の修復が必要になります。

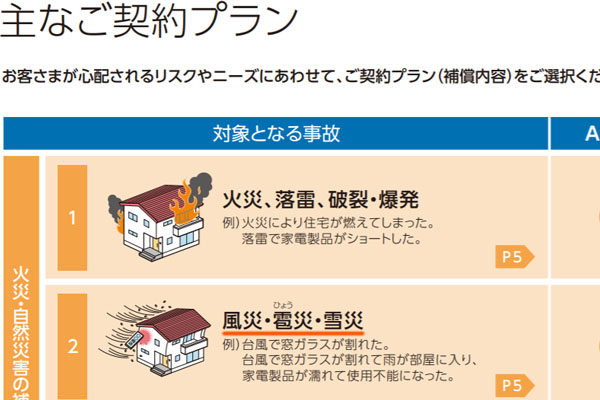

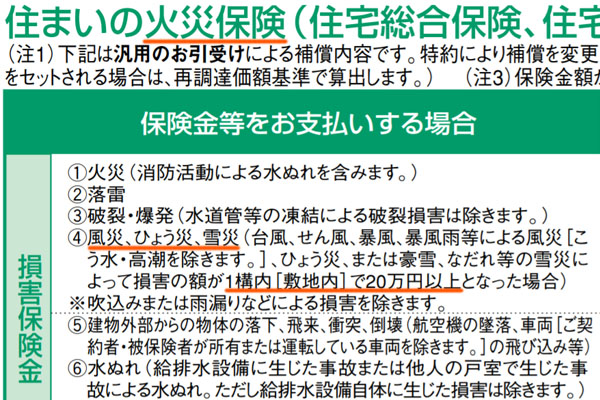

こうした外壁の傷については、自然災害による破損として火災保険を利用した請求が可能です。すべての火災保険について、以下のように自然災害による風災・雪災が対象になると記されているはずです。

どの火災保険も台風被害が補償対象となっているのが基本のため、壁の損害について保険金請求できるようになっています。

もちろん、本当に台風による飛来物によって生じたへこみなのかについては誰も分かりません。もしかしたら、他の理由によるひび割れかもしれません。ただ日本は毎年、大型台風が直撃するので「台風の飛来物によって生じたへこみ」として申請することができます。

外壁・壁紙に限らず、飛来物でのガラスや置物、屋根の修理も対象

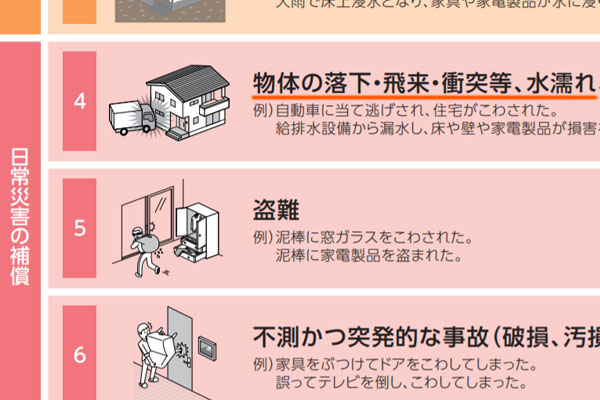

なお台風による飛来物としては、壁のひび割れが最も一般的であるものの、他の場所が被害を受けることもあります。例えば窓ガラスや庭の置物、屋根などが該当します。

以下のように、何かの原因によって割れていることはよくあります。

飛来物によって生じる損傷については、当然ながら外壁・壁紙だけではありません。そのため、これら外壁・壁紙以外についても台風被害によるものとして問題なく火災保険の請求が可能です。

外壁・壁紙の傷や剥がれ、カビなど経年劣化であり、ひびや割れが必須

ただ外壁・壁紙に関する損傷であれば、どのようなケースであったとしても火災保険の請求が可能なわけではありません。単なる傷や剥がれ、カビなど、台風の飛来物によって生じた破損ではない場合、申請をしたとしても外壁塗装代は認められません。

理由としては「自然災害によるへこみやひび割れ、穴」ではないからです。火災保険では、経年劣化によって生じたものは保険金の対象外となります。

そのため以下のように、「ちょっと外壁がはがれている」くらいであれば火災保険の請求は難しいです。

台風で飛んできたものによって生じた場合、へこみやひび割れとしての損傷は大きいです。

もちろん確実に経年劣化と断定できるわけではないですし、あなたが保有する家やマンション、事業用不動産の状況によって判断結果は異なります。ただいずれにしても、火災保険の請求では経年劣化による損害は認められません。

落書きによる汚損など、自然災害でなくても適用可能

それでは剥がれやカビなどの経年劣化は認められないとしても、事故によって生じた場合はどうなのでしょうか。火災保険は盗難であっても補償されるため、例えば「壁に落書きされた場合」など汚損のケースが気になります。

また台風による飛来物ではなく、日常生活をしているときに「どこからともなく物が飛んできて、外壁に穴ができた」などのケースもあります。この場合については、火災保険の適用が可能です。

火災保険の内容を確認すると、以下のように「物体の落下・飛来・衝突、水濡れなど日常生活での破損についても補償対象になる」とすべてのパンフレットで記載されているはずです。

壁の落書きなどによる汚損や、物体の落下などによって生じたへこみについては、これら日常災害による補償に該当します。

注意点として、契約プランによっては日常災害が補償対象に含まれていないケースがあります。すべての火災保険で自然災害への補償が含まれるものの、損害保険会社が出している火災保険商品の中で、「日常災害が補償対象として含まれているプラン」に加入しているかどうかを確認しなければいけません。

実際の損傷個所の写真を撮る

いずれにしても、壁修理や壁塗装の費用については火災保険の請求によってねん出することができます。毎年発生する台風の被害によって壁が破損するのは普通であり、火災保険料を支払っているのであれば、全員について火災保険金を得る権利があります。

そうしたとき、実際の損傷個所について証拠写真を撮影し、詳細なレポートを作成しなければいけません。どのような状態なのか現場の様子を記さなければ保険金を得られないのです。

例えば、以下は外壁塗装工事の費用を火災保険から得るため、損害保険会社に提出した実際の報告書の一部です。

店舗(飲食店)の外壁破損に関するレポートの一部です。今回の報告書にある外壁破損については、経年劣化によるものかもしれませんが、台風による飛来物や強風の影響によって破損したともいうことができます。事実、この報告レポートによって外壁の損傷に対して火災保険金が下りています。

実際のところ、どの部分が火災保険の対象になるのか素人が判断するのは不可能に近いほど難しいです。そのため保険金請求の専門会社に依頼するのは必須ですが、いずれにしてもこうした損傷個所について証拠写真を撮らなければいけません。

家やマンション工事の見積もり後、請求を行う

その後、あなたが保有する家やマンション、事業用不動産について、外壁修理をするための工事見積書をもらうようにしましょう。火災保険金の請求サービスを提供している会社の場合、提携している工事会社があるため、その会社から見積書をもらうだけです。

このときの見積書には、具体的な内容が詳細に記されています。こうした見積書があるからこそ、ようやく外壁塗装・修理の工事に対する保険金がおりるようになります。

見積書がなければ、損害保険会社としては「いくらの保険金を出せばいいのか」が分かりません。そこで一般的な工事価格(安すぎない工事見積もりの内容)にて見積書を作成し、損害保険会社に提示しなければいけません。

こうして書類を作成後、損害保険会社に必要書類をすべて提出することによって、工事費用として火災保険金が支払われます。ちなみに火災保険金については、修繕工事に利用するのが一般的であるものの、外壁塗装に利用せず私的なお金として使っても問題ありません。

外壁塗装会社だけに見積もりすると損する

なお、このとき素人判断で火災保険金を請求すると必ず損をします。例えば、壁の修理をするとき外壁塗装会社だけに見積もりを依頼することを考える人が大半です。

ただ外壁塗装によって壁の修理をするにしても、金額は安いです。家やマンション全体の修理代が出るわけではなく、破損個所だけ保険金が下りるからです。そのため壁紙修理や外壁破損を直すにしても、数万円ほどの工事内容にしかならないことは多いです。

ただその場合、損害保険会社から保険金がおりないケースがよくあります。一般的には、火災保険は以下のように20万円以上の場合に利用できるからです(保険内容によります)。

また素人判断で外壁塗装会社に見積もりを依頼したとしても、素人が判断した箇所では保険金の対象にならなかったり、本来であれば申請するべき箇所を見逃したりします。

さらにいうと、本来は外壁・壁紙の損傷に限らず、建物の他の損傷部分についても調査し、より高額な保険金を損害保険会社に請求するのが大原則です。火災保険料を支払っているのであれば、お金を請求する権利は誰にでもあります。

台風による飛来物によって壁に穴がある場合、家やマンション、事業用不動産について、他の部分にもへこみやひび割れを生じている可能性が高いです。そこで、これらを含めて保険金請求サービスの専門会社に被害調査を依頼しなければいけません。

家やマンションの外壁・壁紙修理で火災保険金を使う

不動産として自宅やマンション、事業用建物を保有している人であれば、外壁や壁紙の修理で火災保険を利用しましょう。台風によって飛んできたものにより、壁にへこみやひび割れ、穴などが生じた場合、保険金を利用して壁修理をすることができます。

重要なのは自然災害に限らず、落書きや落下物による破損など、日常生活で生じた損害についても補償されることがあります。加入プランを確認する必要はありますが、軽い剥がれやカビなどの経年劣化でなければ問題ありません。

ただ実際のところ、どのような場合で壁損傷の保険金請求ができるのか判断するのは難しいです。先ほど実際のレポート内容を提示しましたが、どの部分について保険金請求が可能なのか考え、損害保険会社に報告書を提出しなければいけません。

これらの事実を理解したうえで、専門業者を利用して外壁塗装工事に対する保険金請求を行うようにしましょう。外壁を含めて他の部分の調査をすることで、より高額な火災保険金を請求できるようになります。