海外不動産投資にはさまざまなやり方があります。その中でも、一つの選択肢になるのが東南アジアでの海外不動産投資です。

「東南アジアでの海外不動産投資=コンドミニアム」が大原則です。これから外れたやり方を実践してもいいですが、失敗するのが目に見えているのでやめたほうがいいです。また外国人への投資規制により、そもそも区分所有しか無理なケースもよくあります。

そうしたとき、東南アジアのコンドミニアムへ投資するときはどのように考えて実践すればいいのでしょうか。

このときは国を見極めなければならず、事前に注意点を把握しておくことが失敗しないコツになります。そこで、ここでは区分所有の投資を行うやり方について解説していきます。

区分所有の投資先は100%東南アジア

日本だと区分所有による投資が一般的です。アパートやマンションなど、一棟ではなく建物内の一室だけを所有し、住みたい人を見つけることで家賃収入を得るのです。

これと同じことは東南アジアでもいえます。国によって海外不動産投資のスタイルは異なりますが、日本以外で区分所有による投資を実践するとなると、投資先は東南アジアになると考えましょう。しかも区分所有の中でも、東南アジアではコンドミニアムへの投資になります。

東南アジアでの投資で勝つ常套手段が「現地在住の金持ち(=日本人などの駐在員)をターゲットにする」ことになります。事実、日本人が東南アジアへ住む場合は99%の確率でコンドミニアムになります。以下のようなプール付きのコンドミニアムへ住むのが当然だといえます。

そのため、必然的に投資先がコンドミニアムへ集中するというわけです。もちろん東南アジアでコンドミニアム以外を考えてもいいですが、その場合はほぼ失敗することになります。

・土地を所有できない理由も大きい

それだけでなく、外国人だと不動産投資に当たって規制が多いです。東南アジアに位置するほぼすべての国において規制が存在し、基本的には土地を所有できないと考えましょう。

外国人であっても、特別な規制なしに土地を所有でき、自由に不動産投資できるのは日本やアメリカ、イギリスくらいです。その他の国だと土地を所有できず、さまざまな制約があるのです。これについても、東南アジアへの投資でコンドミニアムとなる理由です。

アジアだからこそ成り立つ区分所有の投資法

参考までにアメリカやヨーロッパ(イギリスなど)へ投資する場合、区分所有ではなく一戸建て住宅へ投資するのが大原則になります。例えばアメリカだと、以下のような一軒家へ投資することになります。

これがヨーロッパだと木造住宅ではなく、レンガ造りの不動産になりますが、いずれにしてもコンドミニアムではありません。

例えばアメリカだと、コンドミニアムのあるダウンタウン(都市中心部)は治安が悪くなるため、投資先不動産として通常は避けられます。つまり都市中心部の物件であるほど、不動産価値が高まりません。そうではなく欧米人は都市の郊外に住むのが一般的であり、そのために一戸建て住宅になるのです。

アメリカやヨーロッパで区分所有の投資をすると失敗します。もちろん「ハワイ不動産では、コンドミニアムへの投資が基本になる」などの例外はありますが、区分所有というのは基本的に東南アジアでの投資手法になるのです。

まったく節税できない点は理解するべき

そうしたとき、コンドミニアム投資で注意するべき点は何があるのでしょうか。第一に考えるべきは、「まったく節税できない」ことです。

東南アジアで海外不動産投資を取り扱っている業者の中には「節税できる!」と宣伝しているケースがよくあります。ただこれは完全にウソであり、100%詐欺会社だといえます。海外不動産投資で節税できるのはアメリカ不動産(木造住宅)だけであり、コンドミニアム投資での節税は不可能です。

これは、コンドミニアムでは耐用年数が非常に長いからです。具体的には、日本の税制だと以下のように区分されています。

- 鉄筋コンクリート造(RC造):47年

- れんが造・石造・ブロック造:38年

- 木造:22年

コンドミニアムは鉄筋コンクリート造(RC造)であり、耐用年数は47年です。そのため個人投資では、こうした長期間にわたって減価償却しなければいけません。

アメリカの木造不動産であれば、法人だと22年以上の物件の購入で4年償却が可能です。個人だと同じ方法は無理ですが、それでも「10年に渡って大部分を償却する方法」が存在します。ただ、コンドミニアムだと何をどう頑張っても高額な減価償却費を計上できず、まったく節税できないと考えましょう。

キャピタルゲインのみを狙うのが海外の区分所有投資

他にも注意点が存在し、東南アジアの不動産投資でインカムゲイン(賃料収入による利益)を狙う考えはやめておきましょう。実際のところ、インカムゲインではまったく儲からないからです。

海外不動産投資であっても、現地の銀行を利用するなどして融資を受けるのが基本です。このとき東南アジアでは利率が非常に高く、たとえ表面利回りが良かったとしても利益のほとんどが銀行への利子払いで消えてしまいます。

例えば、以下はフィリピン最大の商業銀行で住宅ローンを組むときの金利です。

このように金利8%です。しかも単なる住宅ローンでこの利率のため、投資用のローンだとより高金利になります。

これらの費用に加え、「固定資産税などの税金」「管理会社への料金」なども発生します。例えばフィリピンであれば税金だけで以下のようになります。

- 固定資産税:物件価格の1~2%(マニラ首都圏だと2%)

- 特別教育基金:物件価格の1%

- 火災保険料:物件価格の約0.4%

これに管理会社への料金など、その他の経費を含めると運用利回りのうち4%ほどが消え去ることになります。これに銀行金利が上乗せされるため、インカムゲインでの利益がほぼ存在しないというわけです。

一方で新興国は不動産価格の値上がりが高いです。そのためキャピタルゲイン(不動産の売却益)を狙えます。海外不動産投資の中でもレベルの高いやり方になりますが、東南アジアでインカムゲインによる利回りを考える人は確実に失敗します。そうではなく、キャピタルゲインを狙いましょう。

新興国は為替リスクが大きくなる

また東南アジアの新興国へ投資する場合、為替リスクが存在することも理解しましょう。国によって通貨は異なりますが、新興国の通貨は信用されておらず、すぐに通貨安となってしまいます。

要は、為替リスクが非常に高いといえます。例えば、以下はフィリピンペソと円での為替レートです。

このように、長期的に見て通貨安(円高)です。通貨安になった場合、現地通貨を得て日本円に交換しようと考えたとしても、わずかな日本円しか手にすることができません。

もちろん米ドルやユーロでも為替変動はあります。ただ新興国通貨のように信頼性が低いことはなく、むしろ日本円よりも信頼性が高いです。そのため米ドルやユーロでは、ずっと通貨安になることはなく、通貨リスクは新興国よりも低いといえます。

投資先の国でコンドミニアム所有の様子が異なる

こうしたポイントを理解したうえで、東南アジアへ投資しなければいけません。しかし当然ながら、国ごとに不動産投資の状況はまったく異なります。

そうした中でも、東南アジア諸国への投資で一般的な投資先としては以下の国々があります。

- マレーシア

- フィリピン

- タイ

- カンボジア

- ベトナム

- バングラディシュ

この中でも、絶対に投資するべきではない国があれば、リスクを取れるのであれば投資しても問題ない国もあります。そこで、どのように考えればいいのか国別に確認していきます。

マレーシアは既に不動産価格が高騰している

東南アジアでの不動産等の現状では、マレーシアは非常に人気の国の一つになっています。東南アジアの優等生であり、優れた経済成長率となっており、日本からの移住先として常に人気一位の国でもあります。

また住むときの価格は低く、以下のようなコンドミニアムへ月5万円ほどで住むことが可能です。

ただ、不動産投資をする場面では向いていないのがマレーシアです。銀行金利が高いのは当然として、コンドミニアムへ投資する場合は以下のようになります。

- 表面利回りは5%ほど

- 非居住者は所得税として、賃料収入全体の28%を取られる

- 住宅価格は既に高騰し、ほぼ値上がりを期待できない

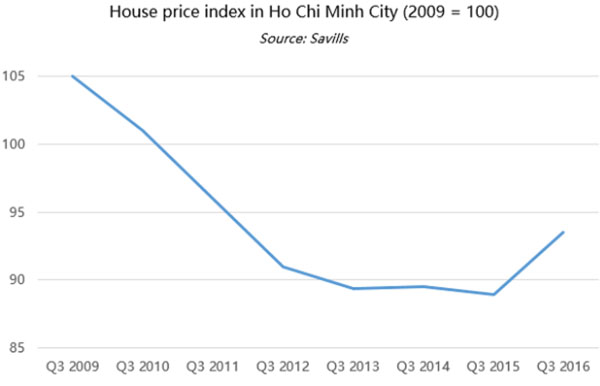

インカムゲインを得られないのはそこまで気にする必要がないものの、マレーシアではキャピタルゲインを狙うのも、いまは難しくなっています。既にコンドミニアムが乱立しており、住宅価格の伸び率も落ち着いているからです。実際の不動産価格の推移データは以下の通りです。

このように、2018年以降は2~3%ほどの上昇率です。2012年の周辺では上昇率10%以上なども年も普通であったものの、いまはそうした値上がりを期待できないと考えましょう。これらのデータを見ると、海外不動産投資でマレーシアを選択すると失敗しやすいことが分かります。

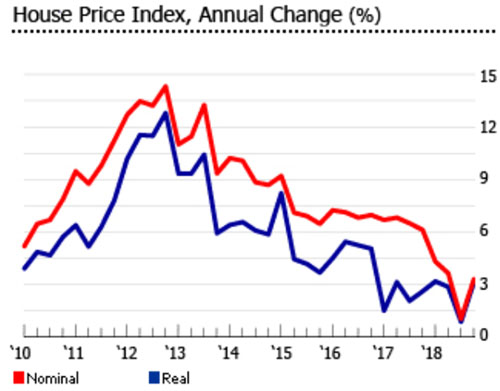

フィリピンはキャピタルゲイン狙いの国

一方でフィリピンについてはどうなのでしょうか。東南アジアでの区分所有物件だと、フィリピンも非常に投資が盛んな国の一つです。

既に説明した通り、フィリピンでは金利が非常に高く、物件所有時の税金も異常なほど高額であるため、インカムゲインを狙うのはほぼ不可能です。仮にインカムゲインを強調する業者がいた場合、確実に詐欺です。

そうではなく、フィリピンはキャピタルゲイン狙いとなります。マレーシアだと投資する価値はないですが、マレーシアとは異なり、フィリピンでは住宅価格の値上がり率が高いです。以下は実際に公開されているフィリピンでの住宅価格の推移です。

出典:GlobalPropertyGuide

都市によって変動はありますが、このように毎年5~10%ほどの上昇率になっていることが分かります。こうした状態が長く続いているのがフィリピンです。

もちろん前述の通り通貨リスクは非常に高いです。ただキャピタルゲイン狙いにより、不動産投資を検討したい場合は選択肢に入れても問題ありません。

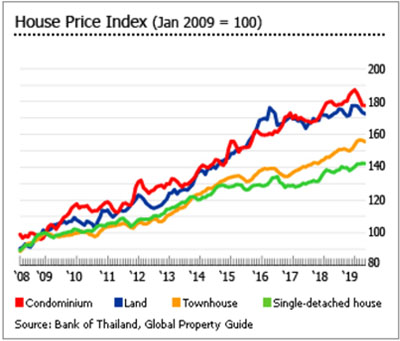

タイは融資を利用できない

他には、タイへ投資するという方法もあります。タイのコンドミニアムへ投資する場合、表面利回りは4~5%ほどになります。アジアの中でもわりと成長している国のため、その他の新興国に比べると表面利回りは低めです。

ただタイの場合、物件保有時の税金がほとんどありません。そのため必要な支払いは管理会社へ支払う経費くらいであり、そのために実質利回りも高くなりやすい傾向にあります。そのためタイの場合、例外的にインカムゲインによる利益も出せます。

これに加えて、タイへの投資だと物件価格の値上がりも期待できます。以下がタイ不動産での価格の推移です。

出典:GlobalPropertyGuide

10年ほどでコンドミニアムの価格が1.8倍になっており、悪くない利回りだといえます。タイへ投資すれば、インカムゲインに加えてキャピタルゲインまで得られます。

ただタイへの投資はあまり積極的に行われていません。この理由として、タイでは現地の銀行を利用してローンを組めないことがあげられます。タイ政府が外国人の不動産投資を認めているのは、外資を国内に呼び込むという目的があるからです。

ローンなしでタイ・バンコクの不動産へ投資するとなると、1LDKで50m2ほどの一人部屋でも3,000万円以上が必須です。こうした費用を用意できることが絶対条件のため、他の国よりも投資利回りは優れるものの、実際のところハードルが高くなっています。

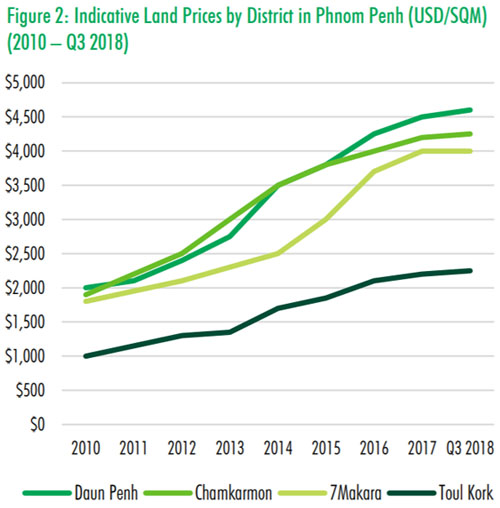

カンボジアで大きなキャピタルゲインを得る

アジアの中でも、非常に貧しい国としてカンボジアが知られています。カンボジアは銀行を利用しての投資ローンが金利12%ほどのため、やはりインカムゲインによる利益を出すことはできません。税金や利子払いで賃料収入の大半が消えることになります。

またカンボジアは現地の駐在員が他のアジアに比べて圧倒的に少なく、賃料収入を得るのも高度なテクニックが要求され、かなりのプロ向けとなります。

ただ不動産価格の高騰は激しく、大きなキャピタルゲインを得られるのがカンボジアです。例えば以下は土地価格の推移になりますが、8年間で約2倍の上昇となっています。

またカンボジアで優れるのは、「米ドルでの投資が可能」なことです。東南アジアで唯一、街中で米ドル紙幣を利用できるのがカンボジアです。そのため米ドルにて投資し、賃料収入も米ドルで得られる点が優れています。

ちなみにカンボジアの投資では、プレビルド(完成前のコンドミニアム)への投資案件が非常に多いです。他の東南アジアでもプレビルド案件はありますが、特にカンボジアでは投資目的のプレビルトがたくさんあるというわけです。

ただプレビルドは非常にリスクの高い案件であることは事前に理解しましょう。カンボジアはキャピタルゲインを狙えるものの、投資物件によってリスクの度合いが大きく異なるようになります。

ベトナムは投資に値しない国

一方で他の国に比べ、ベトナムへは絶対に投資しないようにしましょう。ほぼ確実に損をすることが分かっているからです。海外不動産投資では詐欺案件がいくつも存在し、その中の一つがベトナム不動産への投資です。ベトナム不動産を紹介している業者というのは、100%すべて詐欺です。

これまで述べた通り東南アジアでの投資だと、キャピタルゲインを狙うのが大原則です。ただベトナムだと、物件価値が値上がりするどころか下落リスクがあります。例えば、以下はホーチミンでの住宅価格の推移です。

つまり、物件価格の上昇によってキャピタルゲインを得られるかというと、多くの疑問が残るようになります。

しかも外国人が投資するときの条件は悪く、以下のようになっています。

- 自由に不動産を売却できない(売却先が限られる)

- 現地銀行での融資を期待できない

- 非居住者は海外送金が難しい

例えばベトナムへ投資しても、現地のお金を日本などへ海外送金できなければお金を使えません。ただベトナムは社会主義の国であり、さまざまな規制がかけられています。そのため、ベトナムに住んでいない人は海外送金が難しくなっているのです。

この現状だけでも投資に値しませんが、それに加えて保有するコンドミニアムを自由に売却できなかったり、現地銀行のローンを組めなかったりもします。こうした実情を考えると、ベトナムで海外不動産投資をする意味はゼロです。

バングラディシュは完全プロ向けの投資先

なお、バングラディシュでの投資を考える人もいるでしょう。東南アジアの中でも、カンボジア以上に貧しい国がバングラディシュです。観光地がまったくなく、主要な産業も特にありません。

ただ人口が非常に多く、若い人がメインのため、労働力としては申し分ありません。もちろん経済成長率は高く、中国の次の生産拠点としても注目されています。

なお個人は土地を保有できませんが、現地で法人を作ることで土地の所有が可能です。また土地を保有し、ディベロッパーと交渉成立できれば、勝手にその土地へ建物を建ててくれるようになります。つまり、土地の代金を出すだけで問題ありません。

もちろん、これをするには以下の条件が必要です。

- 広大な土地の購入代金を提供できる

- 法人設立を完了する

- 現地のディベロッパーとつながる

- 投資先の土地を見極める

そのため、あらゆる海外不動産投資の中でも圧倒的にレベルが高く、リスクも高く、自己資金が必要であり、さらには人脈・コネが要求されます。単に海外不動産投資を行い、現地の管理会社に運用を任せればいいわけではないため、一般的なビジネススキルも要求されます。

こうした理由から海外不動産投資家の中でも、ごく一部の人のみ可能な手法がバングラディシュでの投資になります。またバングラディシュでの投資法を簡単に解説しましたが、区分所有としてのコンドミニアム投資ではなく、土地投資でのキャピタルゲイン狙いが基本になる国です。

区分所有の性質を理解して投資を行う

海外にて区分所有の投資を実践するとなると、日本のようなアパートやマンションではなく、100%コンドミニアム投資となります。またアメリカやヨーロッパ(イギリスなど)でコンドミニアム投資を開始するケースはないため、どうしても東南アジアがコンドミニアム投資の主流となります。

そうしたとき、これらコンドミニアムへ投資するときの注意点を事前に理解しましょう。おさらいすると、以下のようになります。

- インカムゲインを捨て、キャピタルゲインを狙う

- 節税効果はまったく期待できない

- 投資先の国によって物件価格の値上がり率が異なる

東南アジアへの投資では、最初に投資先の国を決めなければいけません。このとき投資に向いていない国もあるため、あなたの自己資金と相談しながら投資先を選定しましょう。。

アメリカ不動産などに比べると、どうしてもリスクが高くなるのが東南アジアでのコンドミニアム投資です。ただきちんと投資先を見極めればキャピタルゲインを狙うことも可能なため、メリットとデメリットを理解したうえで物件を購入するようにしましょう。

最もリスクが低く、条件が良い海外不動産投資の国がアメリカです。「海外不動産投資=アメリカ不動産」というほどであり、これには人口増加や空室率の低さ、物件価格の値上がりなどが理由として挙げられます。

東南アジアの不動産だとインカムゲイン(賃料収入)の利益を得られず、節税効果もありません。一方で米国不動産では「インカムゲイン」「キャピタルゲイン」「節税効果」の3つを得られるため、圧倒的に優れた利回りを実現できるようになります。

ただアメリカ不動産の中でも富裕層向けでリスクが低く、さらには将来の値上がりを期待できる物件へ投資しなければいけません。

これを実現するため、アメリカ現地にオフィスをもつ優良の大手エージェント会社を紹介します。「すべて日本語で完結できる」「融資を引き出せる」「物件購入後の管理や売却までサポートしてくれる」という会社であり、米国不動産投資での問題点をすべて解決できるようになっています。

なおリスクの高い物件は取り扱っていない会社であり、インカムゲイン(賃料収入)での利回りは7~8%ほどになります。ただ、こうした利回りにて米国不動産へ投資し、数年後の物件価格の値上がりを期待しつつ、さらには個人・法人による節税まで可能になっています。