東南アジアの中でも、非常に経済が発達している国がタイです。首都バンコクでは高層ビルがいくつも存在し、アジアの中で日本人が非常にたくさん住んでいる国でもあります。

こうした国に不動産投資することで、収益を得たいと考える人はたくさんいます。そうしたとき、タイにて海外不動産投資を開始するときはどのような注意点があるのでしょうか。

他のアジアの国々に比べると、タイでは外国人による不動産投資への規制が厳しいです。そのため、正直にいうとタイでの海外不動産投資は非常に敷居が高いです。例えば、融資を使えないので全額を自己資金でまかなわなければいけません。

こうしたタイ独自の不動産投資事情を理解する必要があります。そこで、タイでの海外不動産投資で何を考えなければいけないのか解説していきます。

アジアでも高度に発展しているタイ

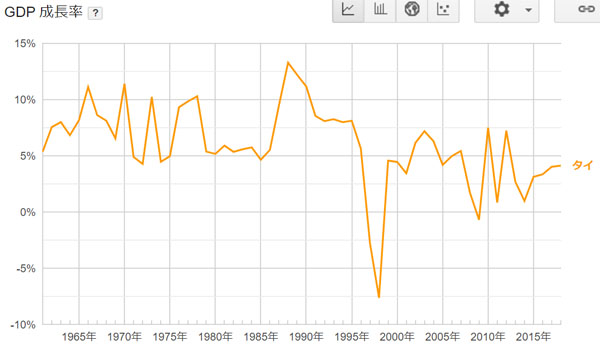

東南アジアの国はどこも高度な経済成長率となっていますが、これについてはタイも同様です。毎年の経済成長率は高く、いまでも年3~4%ほどの経済成長率となっています。

出典:世界銀行

もちろんアジアの中で非常に発展しているとはいっても、街に出ればそこら中に露店がありますし、見た目はアジアの雰囲気そのものです。

ただ大型ショッピングモールはいくつもありますし、大きなコンドミニアムはたくさん存在します。アジアの中で経済水準が高いため、不動産投資をするときに容易なのではと考える人は多いです。

土地所有できず、コンドミニアムへ投資する

そうしたとき、日本人を含め外国人がタイにて海外不動産投資を検討する際、どのような点に注意しなければいけないのでしょうか。これについては、第一に土地所有できないことを理解しましょう。つまり、一戸建て住宅を保有したり、土地のみを所有したりすることはできないのです。

外国人がタイで投資をする場合、100%の確率でコンドミニアムになります。これは、そのような法律になっているからなのです。

また建物のうち、外国人が保有できる割合も決まっています。外国人が購入できるのは、1棟のうち49%までとなっています。一人の人間がビル全体を所有できるわけではありません。

こうした事情から、コンドミニアムの一室だけ所有すると理解しましょう。「タイでの投資=コンドミニアム」なのです。

現地に住む外国人へ賃貸を出す

高級コンドミニアムであることから、必然的に賃貸先は現地の人々ではなく、外国人が対象になります。タイ人になることはほぼありません。タイ人だと、よほどの金持ちでない限り以下のようなコンドミニアムに住むことはないです。

タイで経済がある程度発展しているとはいっても、「非常に狭い部屋で友人4人と暮らしている」などのケースは普通です。コンドミニアムに優雅に住むのは外国人であり、現地タイ人ではありません。

コンドミニアムへの投資で外国人が対象になるのは、東南アジアのすべてで共通することになります。これは、タイでも同様だと理解しましょう。

融資は無理であり、資産家以外は投資できない

またタイへの投資で考えるべきこととして、「融資を利用できない」ことがあげられます。タイが外国人のコンドミニアム投資を認めているのは外貨獲得のためです。そのため外国人では、タイ国内の銀行を利用してのローンについては組むことができません。

それでは日本の銀行に頼ればいいのかというと、残念ながら融資が下りることはほぼありません。「日本政策金融公庫を利用すればいい」と記している人はいますが、いまでは断られるようになります。

つまり、タイでの投資はかなりの資産家でなければいけません。

または日本国内に不動産を保有している場合であれば、「日本の不動産を担保に日本の銀行から融資を引き出す」という方法もあります。ただ、これについても資産家でなければ無理であり、普通の人では投資できないと考えましょう。

タイ国内でローンを組めない以上、どうしても資金面でのハードルが高くなってしまうのがタイ不動産への投資です。

バンコク・スクンビット以外は危険

それではタイの中でも、どのような場所に投資すればいいのでしょうか。これについては決まっており、以下の地域以外は危険です。

- バンコク・スクンビット

理由はスクンビットが日本人街であり、非常に多くの日本人が住んでいるからです。「欧米人に人気の地域:ランスワン」でもいいですが、首都バンコクの中でも投資先はスクンビットが王道になります。

バンコクの中でスクンビット以外の地域を勧めてくる不動産業者がいる場合、確実に詐欺だと考えましょう。

同じ日本人であれば、日本人がコンドミニアムでどのようなことを求めているのか分かるためリフォームするにしても容易です。例えば「駅から近いといい」「バスタブがあるといい」などは日本人であれば容易に想像できます。

またスクンビットは駐在員が多く、コンドミニアムに住みたい人が非常に多いです。「日本人がタイに住む=コンドミニアム」になるからです。

東南アジアでの不動産投資で失敗しない大原則が「現地に住む日本人へ貸し出す」ことです。東南アジアで日本人が多い特性を利用し、日本人向けにコンドミニアム投資をするのです。

パタヤなどリゾート投資は失敗する

なお、中にはバンコク以外での投資ができないかと考える人もいます。ただ、絶対にやめましょう。ほぼ失敗するからです。

- パタヤ:バンコクから近いリゾート地

- チェンマイ:タイ第二の都市

- プーケット:有名なリゾート地

こうした地域だと、そもそも外国人がほとんど住んでいません。つまり、コンドミニアムに対する需要が著しく低いのです。当然、日本人を相手に賃貸物件を貸し出そうとしても、成約はほぼ無理です。

参考までに、以下はパタヤの様子です。

パタヤは物価が安く、ビーチが広がっており、田舎なので観光でのんびり過ごすのは最高です。ただ海外不動産投資で資産運用するという観点でいうと、コンドミニアムへの需要はなくまったく向いていません。

これと同じことはチェンマイやプーケットでもいえます。バンコクの中でも「スクンビット以外は失敗確率が高い」というのが常識なのに、バンコク以外への投資だとさらに危険なのはいうまでもないのです。

表面利回りは4~5%ほどが一般的

それでは、このときの利回りはどのようになるのでしょうか。バンコクのコンドミニアムでは、コンドミニアムの賃料はそれなりに高いです。

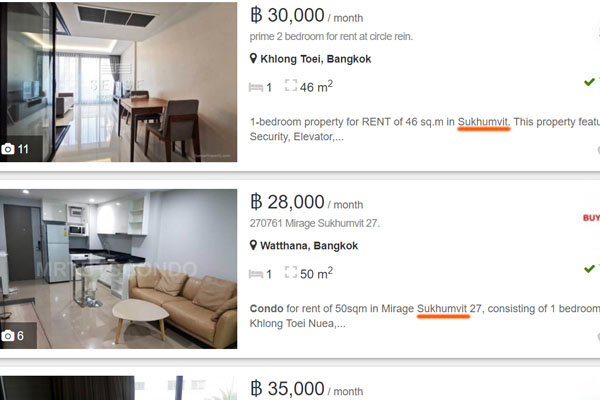

例えば、以下は50m2の1LDK(一人暮らし用)の賃貸価格であり、スクンビットにあるコンドミニアムになります。

このように、だいたい月3万バーツ(約10万円)になっていることが分かります。年間だと、36万バーツの賃料収入になります。

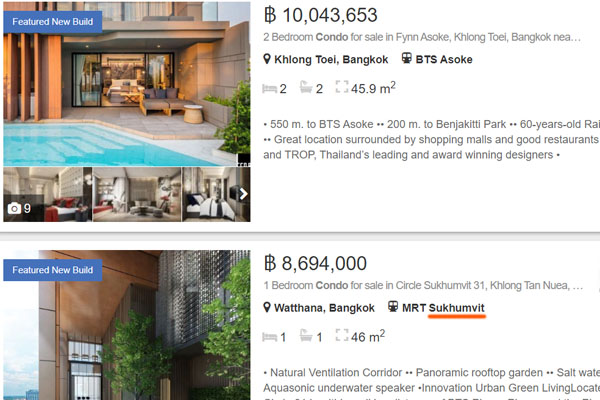

それに対して、不動産売買価格はどのようになるのでしょうか。当然ですが物件によって金額は大きく異なります。ただ実際に調べると、同じ規模の部屋でスクンビットだと、800~1,000万バーツ(約2,800~3,500万円)となっていることが分かります。以下のような感じです。

仮に低く見積もって800万バーツで投資するとなると、表面利回りは4.5%です。タイ・バンコクのコンドミニアムへ投資する場合だと表面利回り4~5%ほどが一般的なため、この数字については妥当だといえます。

海外不動産投資では、高い利回りを想像するかもしれません。ただ、タイのように既にある程度まで発展した国だと、不動産投資をするにしても日本と同じくらいの表面利回りしか得られないと考えるようにしましょう。

税金・維持費用はタイだと安く、実質利回りはいい

なお東南アジアで不動産を保有すると、非常に高額な税金を課せられるため、表面利回りが良くても結局のところまったく手元にお金が残らないケースが多いです。そうしたとき、タイについては税金が非常に安くなっています。

タイでの投資はローンを利用できず、富裕層しか無理なので非常にハードルが高いです。ただ、その分だけ税金面では恵まれているといえます。具体的には以下のようなコストが必要になります。

【購入時】

不動産を購入するとき、以下のような費用が必要になります。

- 登記費用:資産評価額の2%

- 印紙税:資産評価額または売買価格の0.5%

こうした税金のため、日本に限らずほかのアジアに比べても税率は非常に低いといえます。またタイだと、個人間の取引になるため消費税もかかりません。

もちろん、これに不動産会社への仲介手数料が上乗せされることになります。ただ、仲介手数料についてはどの海外不動産投資でも同様です。

【維持している間の税金・コスト】

また不動産を保有しているときの税金についても、かなり少なくなっています。必要な不動産への税金は以下になります。

- 固定資産税:資産評価額の0.02%

- 所得税:累進課税

タイでは固定資産税があるものの非常に安くなっています。なお、かなり高額な不動産なら固定資産税は高くなりますが、コンドミニアム一室への投資なら税率は年間0.02%だと考えれば問題ありません。

それに加えて、所得税の支払いが必要になります。所得税は外国人によくある「一律で〇%を課税する」というものではなく、累進課税での所得税になっています。そのため、かなり良心的な課税内容となります。

具体的には、所得額によって以下のようになります。

- 15万バーツ以下:0%

- 15万バーツ超、30万バーツ以下:5%

- 30万バーツ超、50万バーツ以下:10%

- 50万バーツ超、75万バーツ以下:15%

- 75万バーツ超~100万バーツ以下:20%

- 100万バーツ超~200万バーツ以下:25%

- 200万バーツ超~500万バーツ以下:30%

- 500万バーツ超:35%

先ほど、50m2のコンドミニアムで月3万バーツ(年間36万バーツ)の賃料でした。ただ、ここから必要経費を差し引けますし、さらには基礎控除もあるので所得税はゼロになりやすいです。タイでいくつも不動産を保有していない限り、所得税はかからないと考えましょう。

【売却時の税金】

不動産を売却するときにも税金や費用がかかります。このときは以下のようになります。

- 印紙税:売却価格の0.5%(5年以上の売却)

- 源泉徴収税:0~35%

タイの場合、キャピタルゲイン税というよりも源泉徴収税になります。通常だとキャピタルゲイン税として、譲渡益に対してのみ課税されます。しかしタイの場合、譲渡益ではなく譲渡金額で税金を計算します。

計算方法は複雑になるので省きますが、先ほどの800万バーツの物件を8年ほど保有して売却する場面であれば、売買価格の約3%が源泉徴収税となります。

キャピタルゲインを狙うのが基本になる

なお、いくら税金や維持コストが他の国に比べて低いとはいっても、表面利回りが4~5%ほどのため、より良い物件でなければインカムゲインを狙うことができません。

ただ、一般的なコンドミニアムで高い表面利回りは無理ですし、不動産会社や税金を考えると実質利回りが非常に低くなってしまうのは変わりません。そのため、タイで投資する人はほぼ全員がキャピタルゲインを狙うようになります。

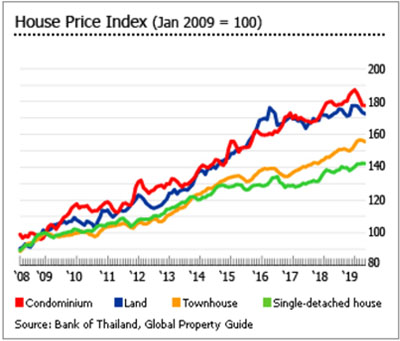

新興国ということもあり、タイの不動産価格は上昇しています。以下は実際にタイで投資したときの不動産価格の推移です。

出典:GlobalPropertyGuide

コンドミニアムの金額について、10年ほどで約1.8倍になっていることが分かります。こうした不動産価格の値上がりを期待して、不動産価格が上がった段階で売り抜くのが基本になります。

東南アジアでの投資でインカムゲインを狙う投資家などほぼ存在しません。これはタイでも同じであり、タイでいくら税金が他の国よりも少ないとはいっても、表面利回りが乏しいので管理費やその他の費用を支払っていると実質利回りはほぼ期待できません。ただ、こうしたキャピタルゲインを狙えるというわけです。

新興国の通貨リスクは他の国より低い

このとき、新興国への投資で必ず注意しなければいけないのが為替リスクです。米ドルやユーロへの投資ならまだいいですが、新興国の通貨は信用が非常に低くなり、リスクが高まります。そのため長期的に眺めてみると、ずっと通貨安になってしまうケースがよくあります。

投資対象の国で通貨安になると、通貨を円や米ドルに交換するときにお金をわずかしか手にできず、結果として損をします。

タイバーツについても新興国の通貨のため、どうしてもリスクは高まります。ただ、マレーシアリンギットやフィリピンペソに比べると、長期的にずっと通貨安になっているわけではありません。上がったり下がったりしています。以下の通りです。

そのため、その他の新興国に比べると通貨リスクは少ないといえます。

もちろん米ドルなどとは違い、得たタイバーツをずっとバーツのまま置いておくことはありません。どこかの段階で他の通貨へ交換する必要があり、通貨リスクがあるのは変わりません。ただ、他のアジア諸国へ投資するよりも通貨リスクが軽減されているというわけです。

タイへ海外不動産投資するやり方を事前に理解する

通常だと、海外不動産投資でアジアを選択することはありません。非常にリスクが高く、完全なるプロ向けの不動産投資法がアジアになります。特別な理由がない限りはアメリカ不動産へ投資し、アジアを考えることはありません。

ただ、そうしたアジアの中でもタイは税金が低く、投資する国としては他のアジア諸国に比べると優れているといえます。表面利回りは低くインカムゲインを狙うのは難しいものの、キャピタルゲインであれば問題なく狙うことができます。

しかし融資によってローンを組めないため、すべて自己資金でお金を出さなければいけないのは理解しましょう。ここ部分がタイで不動産投資をするときの一番のデメリットになります。

資産家でなければ海外不動産投資の対象とならないのがタイです。ただ、大きなキャピタルゲインを狙いたい富裕層であれば、タイにて投資を行い、キャピタルゲインを狙っても問題ありません。

最もリスクが低く、条件が良い海外不動産投資の国がアメリカです。「海外不動産投資=アメリカ不動産」というほどであり、これには人口増加や空室率の低さ、物件価格の値上がりなどが理由として挙げられます。

東南アジアの不動産だとインカムゲイン(賃料収入)の利益を得られず、節税効果もありません。一方で米国不動産では「インカムゲイン」「キャピタルゲイン」「節税効果」の3つを得られるため、圧倒的に優れた利回りを実現できるようになります。

ただアメリカ不動産の中でも富裕層向けでリスクが低く、さらには将来の値上がりを期待できる物件へ投資しなければいけません。

これを実現するため、アメリカ現地にオフィスをもつ優良の大手エージェント会社を紹介します。「すべて日本語で完結できる」「融資を引き出せる」「物件購入後の管理や売却までサポートしてくれる」という会社であり、米国不動産投資での問題点をすべて解決できるようになっています。

なおリスクの高い物件は取り扱っていない会社であり、インカムゲイン(賃料収入)での利回りは7~8%ほどになります。ただ、こうした利回りにて米国不動産へ投資し、数年後の物件価格の値上がりを期待しつつ、さらには個人・法人による節税まで可能になっています。