日本国内で不動産投資をするとき、すべて自己資金だけで賄う人はいません。大多数の人は銀行融資に頼るようになります。

そうしたとき、海外不動産投資に興味をもつ人はたくさんいます。日本とは勝手が違うため、海外不動産投資でローンを受けられるのか心配になる人は多いです。ただこれについては、やり方によっては問題なく融資を受けることが可能です。

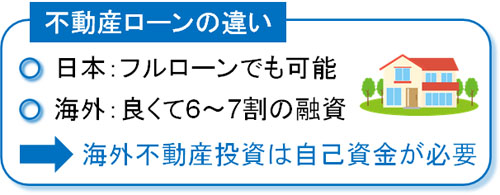

ただ、銀行借入が可能とはいっても日本国内の不動産へ投資するときとは様子がまったく異なります。少なくとも、フルローンを利用するのは不可能です。

海外不動産投資と日本不動産への投資では、融資のやり方がまったく違ってくると考えるようにしましょう。そこで海外不動産投資の際に、どのように考えて借入すればいいのか解説していきます。

海外不動産投資は9割借入やフルローンが無理

日本で不動産投資をする場合、自宅購入であっても投資用不動産であっても、9割借入やフルローンが可能になります。もちろん銀行ごとの判断基準は異なりますが、フルローンであれば自己資金なしにて不動産投資が可能になります。

これだと、他人のお金だけで賃料収入を得られるようになり、不動産投資としては非常に効率がいいです。もちろんフルローンできる上限はあるものの、それでも不動産購入資金のうち9割や全額を銀行融資にて頼ることができます。

投資用不動産でローンを組む場合、当然ですが対象の不動産について担保を設定するようになります。これにより、9割借入やフルローンが可能になるのです。仮に返済が滞ったとしても、銀行としては対象の不動産を取り上げれば問題ありません。

・海外不動産ではフルローンが不可能

これに対して、海外不動産になると日本国内で不動産投資するときのような「投資先の賃貸マンションのうち、購入資金の9割や全額を借入する」などは不可能になります。

海外だと、不動産を担保に取るとはいっても外国不動産なので「売却先を見つけるのが大変」「現地の法律を理解していない」などの問題点により、非常に大変な作業を要します。そのため労力が必要になり、国内不動産のように「投資資金の大半を銀行借入に頼る」のは無理だと考えるようにしましょう。

自己資金が必要で富裕層以外は投資が無理

ただ、もちろん海外不動産投資でも融資を引っ張ってくることは可能です。ただ前述の通り、借入時はフルローンなどが無理であり、それなりに高額なお金を自己資金でまかなわなければいけません。

具体的には、海外不動産投資だと最高でも「不動産価値の6~7割」のローンになります。

例えば3,500万円の不動産を購入するとき、日本の銀行で9割を借入に頼る場合、自己資金として350万円だけ用意できれば問題ありません。一方で海外不動産投資だと、最高の7割借入では1,050万円の自己資金が必要になります。そのため、かなり高額な自己資金が必要になります。

・富裕層だけ可能な海外不動産投資

一般的に海外不動産投資は敷居が高いといわれています。これは、海外不動産投資のリスクが高いという意味ではありません。投資の難易度だけで考えれば、圧倒的に国内不動産のほうが難しく、正しい知識さえ付ければ海外不動産投資のほうが簡単にインカムゲインもキャピタルゲインも得られます。

それにも関わらず多くの不動産投資家が国内に着目する理由は単純であり、自己資金の少ない人は海外不動産投資が無理だからです。借入できる金額割合が低くなるため、現金で1,000万円以上を投資できる人でなければ、海外不動産投資に参加できないというわけです(または残債の少ない不動産などの資産が必要)。

海外不動産では、1,500~3,000万円以上の物件でなければ「借り手が付かない」「治安の悪い場所での投資」などになってしまい、リスクが高まります。これに借入上限が6~7割という条件が付くため、資金面で一般人が参加できず、敷居が高いというわけです。

現地の銀行を利用するのはよくある手法

ただ反対にいえば、1,000万円以上の余裕資金を保有する富裕層であれば、問題なく海外不動産投資が可能になります。そうしたとき、海外不動産投資で最も一般的な銀行借入の方法は「現地の銀行に頼る」ことになります。

例えば、以下のような国だと広く現地の銀行を利用できることが知られています。

- マレーシア

- フィリピン

- アメリカ

もちろん日本人は現地にとって外国人であるため、簡単に融資してくれるわけではありません。ただ、それでもきちんとやり取りすれば問題なく融資を引っ張ってこれるというわけです。

ただ、現地にてローンを組む場合は注意するべきポイントがいくつもあります。

一つは既に述べた通り、フルローンを含めた高額融資が不可能なことです。現地の不動産について、現地の銀行を利用するとはいっても、私たち外国人に対して融資を実行するときは「不動産価格の多くて6~7割ほどの融資額になる」のは変わらないと考えましょう。

そしてもう一つの注意点が利子です。日本は世界的に見ても、圧倒的に利率が低いことで知られています。これは投資家として借入するときに有利であり、不動産投資のときは2~3%ほどの金利にて投資できます。

ただ現地の銀行だと金利が高くなり、これが東南アジアの新興国だとさらに年利が高額になります。例えば、以下はフィリピンの銀行で借入するときの住宅ローンの金利です。

このように、年利8%となります。新興国では「一般市民が定期預金するときの金利」が高く、当然ですがそれ以上の年利で貸し付けしなければいけません。その結果、どうしても金利が高くなるのです。

新興国では投資資金の大部分を自己資金にて調達するのが基本です。そうしなければ、利子払いが高額になりすぎてしまうからです。ちなみに先進国でもそれなりに利率が高く、例えばアメリカだと不動産投資用のローンは年利5%台になります。

・タイなど借入できない国が存在する

なお当然ですが、国によって借入するときの状況は異なります。例えばタイであれば、外国人がコンドミニアム投資することは可能であるものの、外国人だと現地の銀行を用いての借入ができないようになっています。

タイが外国人の不動産投資を許可しているのは、外国資金をタイ国内に呼び込む目的があります。そのため、現地銀行を利用しての借入ができないようになっています。

日本政策金融公庫を含め、日本の銀行は審査が下りない

ただ、海外現地の銀行を利用して高額な融資を受けるとなると、どうしても損をしている気分になります。前述の通り、海外の銀行を利用すると必然的に利子払いが高額になってしまうからです。

また海外の銀行活用となると、一般的には日本語でのやり取りになりません。もちろん現地に拠点をもつ日本の海外不動産会社を活用する場合、そうした会社がすべての手続きを代行してくれるため、日本語にて完結します。ただ、契約書を含めた書類は英語や現地の言葉になってしまいます。

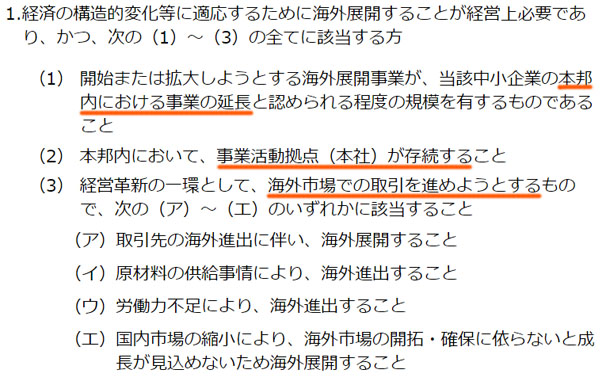

そこで「日本の銀行を利用できないか」と考える人は多くなります。そうしたとき、ネット上では「日本政策金融公庫を海外不動産投資で利用できる」などの情報はありますが、実際のところ無理です。

日本政策金融公庫は政府系の銀行ですが、海外不動産投資に融資をするとき、いまだと100%の確率でローンが下りないと考えましょう。

日本政策金融公庫を利用して海外不動産投資の資金調達をする場合、「海外事業」で申請することになります。ただ、本来の海外事業は「現地へ進出してビジネスを行う」「自社商品を海外ECにて展開する」などになります。以下のように、これは日本政策金融公庫の公式サイトにも記されています。

基本的に日本国内で一般的なビジネス活動を展開しており、その一環として海外展開を考えている人のみ利用できるようになっています。つまり、海外で不動産を購入して投資することは想定していません。これが、日本政策金融公庫で融資審査が通ることがない理由です。

オリックス銀行など、国内不動産担保で借入できる可能性

同じことは国内の銀行でもいえます。日本の銀行に掛け合ったとしても、海外不動産の購入費用を無条件で出してくれることは100%ありません。日本の不動産へ投資するのとは状況がまったく異なるのです。

ただ例外的に、あなたが日本国内に不動産を保有している場合であれば、日本の銀行を活用して借入できるようになっています。このとき、日本の不動産を担保に入れて海外不動産投資に必要なお金を借り入れます。

海外不動産を担保に入れるのではなく、あくまでも国内不動産を担保に差し出すと考えましょう。こうした国内不動産を担保に入れ、海外不動産投資が可能な銀行として有名なのはオリックス銀行になります。

こうした「国内不動産を担保に入れ、海外不動産の購入費用を借入する」という方法については、オリックス銀行に限らず他の銀行でも可能です。オリックス銀行は公式サイトにこうした商品(不動産担保ローン)を出していますが、もちろんオリックス銀行に限らず可能というわけです。

このときはどれくらいの金利になるかというと、固定金利で3.5%ほどになります。海外不動産投資は5年以上での長期保有が基本なので、こうした金利になると考えましょう。以下は実際にオリックス銀行が提供している不動産担保ローンの金利です。

海外の銀行を利用するときに比べると、圧倒的に銀行金利を引き下げることができます。そのため国内に不動産を保有する人であれば、オリックス銀行をはじめとした国内の銀行を活用するといいです。

もちろん、海外不動産投資のための資金なので交渉するのは大変です。ただ現地の銀行を利用するよりも利子が低く、運用利回りが非常に良くなるため、日本の銀行を利用して借入できるのであれば交渉したほうがいいです。

・担保不動産には条件がある

ちなみに、こうした国内不動産はどこでもいいかというと、そういうわけではありません。利用価値の高い不動産担保でなければ、海外不動産投資の資金を得られないと考えましょう。

例えば先ほどのオリックス銀行であれば、以下の地域にある不動産担保でなければローンを受けられないようになっています。

- 首都圏

- 近畿圏

- 名古屋市

- 福岡市

こうした都市部の不動産であり、さらには居住用不動産であることが条件になっています。そのため田舎の土地・建物であったり、店舗用不動産だったりする場合は対象外となります。もちろん、その他にも「年収700万円以上」などさまざまな条件があります。

米国不動産なら例外的にアイビーネットやSBJ銀行などを使える

ただ、過去に不動産投資家として活躍してきた人でない限り、日本国内に不動産を保有している人は少ないです。不動産があったとしても、活用できるのは実家や持ち家の土地くらいであり、都市部でアパートやマンションを経営している人は少ないといえます。

その場合、海外の利子の高い銀行を利用するしかないのでしょうか。これについてアジアだと無理ですが、アメリカ不動産投資であれば例外的に「日本にある金融機関を使い、日本国内の不動産担保なしに借入できる」ようになっています。

金融機関の中には、アメリカ現地とつながりをもつケースがあります。こうした銀行であれば、米国不動産に担保を設定することができます。仮に支払いが滞ったとしても、アメリカ現地の不動産会社と広くつながりがあるため、国外の不動産を売却するにしても銀行側としては特に困らないのです。

これらアメリカ不動産に限って融資してくれる金融機関としては以下があります。

- アイビーネット:すべてのアメリカ不動産に対応

- SBJ銀行:ハワイ・ホノルルの不動産に対応

- 東京スター銀行:ハワイ・オアフ島南岸の不動産に対応

これらは日本の銀行であるため、日本円にて借入でき、日本円による返済となります。米国限定になりますが、審査に通過すれば現地の銀行に頼らなくても良いです。

またこうした銀行だと、オリックス銀行など「日本にある不動産を担保に入れるケース」に比べて、金利は低くなります。基本的には金利3%ほどになるため、かなり良心的な年利設定となっています。以下の通りです。

なおアイビーネットについては、カルフォルニア州ロサンゼルスやテキサス州ダラス、ハワイなどアメリカ不動産に広く対応しています。さすがに田舎の米国不動産では審査が下りないですが、そうでない場合は問題ありません。このときは個人に限らず、法人でも事業性融資として利用できます。

またSBJ銀行については、ハワイ・ホノルルのコンドミニアムに限り利用できます。ハワイ不動産は移住のために利用する人がほとんどになり、そうした場合はアメリカの銀行を利用しなくても、SBJ銀行のローンによって借入できるようになっています。

ただ借入対象は個人のみであり、法人は不可です。また投資用(事業性資金)ではなく、自分が個人的に利用するときのみ借入できます。

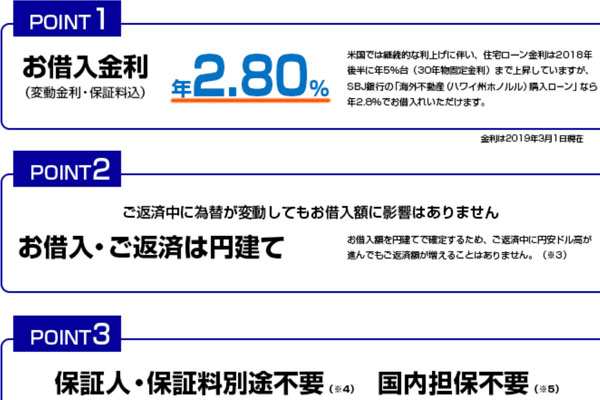

同様に東京スター銀行についても、ハワイ・ホノルルの不動産について借入できます。公式サイトでは「ハワイ州オアフ島の南岸にある不動産」とありますが、要はホノルルを含めた南岸の価値の高い不動産を指します。年利は低く固定金利2.8%ほどであり、事業性融資として個人でも法人でもローンを組めます。

金融機関での借入が海外不動産投資では難しくなる

これから個人や法人が海外不動産投資を検討するに当たり、どのように資金調達するのかは非常に重要です。不動産投資をするに当たり、自己資金のみで投資を開始する人はほとんどいないからです。

ただ海外不動産投資だと、日本国内にある銀行の審査に通りません。「日本国内の担保を指し出す」ことを実践しない限り、通常は100%の確率で融資が無理だと理解しましょう。そこで現地の銀行を利用するのが一般的です。ただタイなど、国によっては現地の銀行を利用できないケースがあります。

しかしアメリカ不動産に限定されますが、いくつかの金融機関にて「これから投資をする米国不動産を担保に入れることで問題なく借入できる」ようになります。もちろんフルローンは無理であり、最高でも6~7割の借入になるため、多くの自己資金は必要ですが、それでも融資を利用できるというわけです。

日本の不動産のように、必要資金のうち9割融資やフルローンが可能になるわけではありません。ローンで借入するという点では、日本よりも海外不動産のほうが圧倒的にレベルが高くなります。海外不動産投資では借入の問題があることを理解し、これらの問題を把握したうえで投資するようにしましょう。

最もリスクが低く、条件が良い海外不動産投資の国がアメリカです。「海外不動産投資=アメリカ不動産」というほどであり、これには人口増加や空室率の低さ、物件価格の値上がりなどが理由として挙げられます。

東南アジアの不動産だとインカムゲイン(賃料収入)の利益を得られず、節税効果もありません。一方で米国不動産では「インカムゲイン」「キャピタルゲイン」「節税効果」の3つを得られるため、圧倒的に優れた利回りを実現できるようになります。

ただアメリカ不動産の中でも富裕層向けでリスクが低く、さらには将来の値上がりを期待できる物件へ投資しなければいけません。

これを実現するため、アメリカ現地にオフィスをもつ優良の大手エージェント会社を紹介します。「すべて日本語で完結できる」「融資を引き出せる」「物件購入後の管理や売却までサポートしてくれる」という会社であり、米国不動産投資での問題点をすべて解決できるようになっています。

なおリスクの高い物件は取り扱っていない会社であり、インカムゲイン(賃料収入)での利回りは7~8%ほどになります。ただ、こうした利回りにて米国不動産へ投資し、数年後の物件価格の値上がりを期待しつつ、さらには個人・法人による節税まで可能になっています。