東南アジアで不動産投資を考える場合、一つの選択肢として入るのがマレーシアです。経済成長率が高く、さらには日本からも比較的距離が近いため、不動産投資を検討するときに多くの人がマレーシアに興味を示すのです。

そうしたとき、実際のところマレーシアにて海外不動産投資をするのは意味があるのでしょうか。

これについて、マレーシアでの不動産でインカムゲインを得るのはほぼ無理だと考えるようにしましょう。キャピタルゲインであれば狙えると思うかもしれませんが、実はマレーシアの住宅価格は伸び悩んでいます。

そのため、正直マレーシアでの不動産投資はおすすめしません。この理由について、実際のデータをいくつも提示しながら記していきます。

高い経済成長率のマレーシア

日本人にとってマレーシアは非常に住みやすい国の一つです。事実、アジアでの移住先としては常にマレーシアが上位にランクインされており、2006~2018年の13年間にわたってずっと1位になっています。タイよりもマレーシアのほうが人気というわけです。

これには物価が安かったり、英語が通じたりと優れた部分が非常に多いという理由があります。また、以下はマレーシア・クアラルンプールにあるコンドミニアムです。

こうしたプール付きのコンドミニアムに、月に5万円ほどで住むことができます(2LDKの場合)。また家族用の大きい3LDKであっても、月10万円ほどの家賃です。日本に比べて圧倒的に安いため、多くの人にとって人気というわけです。

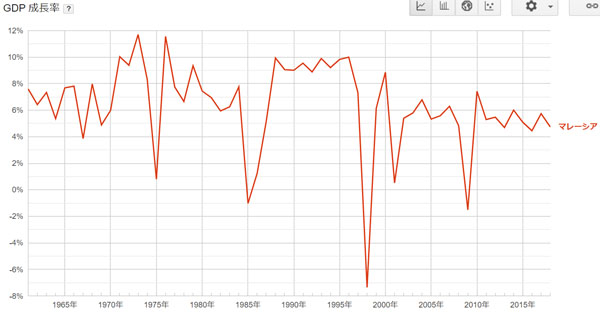

また経済成長率は高く、毎年4~6%ほどで成長しています。以下は世界銀行が発表しているマレーシアの経済成長率のデータになります。

出典:世界銀行

こうした背景もあり、マレーシアで不動産投資を実施すれば値上がりなどを期待でき、大きく資産を増やせるのではと考えるのです。

不動産投資はクアラルンプールやジョホールバル、ペナンが基本

このとき、マレーシアの中でもどのような場所が優れているのかというと、マレーシアでの海外不動産投資では以下の都市で行うのが大原則です。

- クアラルンプール

- ジョホールバル

- ペナン

マレーシアでの首都がクアラルンプールであり、最も多くの人が住んでいます。またジョホールバルは第二の都市であり、先進国であるシンガポールの隣に位置するため、結果として町が発展しているという特徴があります。

またペナンは世界遺産の都市として有名であり、ここにも多くの外国人が住んでいます。

モントキアラなどのコンドミニアムへ投資するのが一般的

ただ日本人がマレーシアにて不動産投資をする場合、よほどの理由がない限りはクアラルンプールになると考えましょう。ジョホールバルやペナンでもいいですが、主要都市からズレるほど新興国の海外不動産投資は難易度が高くなるからです。

そうしたとき、クアラルンプールの中でも以下の場所が投資場所の候補として挙がりやすいです。

- KLCC:クアラルンプールの中心地であり、日本でいう六本木に当たる

- モントキアラ:日本人街と知られ、最も日本人が住んでいる高級住宅街

- スバンジャヤ:周辺に日系企業が多いため、日本人がたくさん住んでいる

この中で日本人の不動産投資家にとって最も難易度が低いのは、モントキアラ(Mont Kiara)でのコンドミニアムです。以下は実際のモントキアラのコンドミニアムになります。

モントキアラが日本人による海外不動産投資で王道なのは、日本人を相手にできるからです。モントキアラに最も多くの日本人が住んでいるわけです。

KLCCなどで投資をしてもいいですが、実際に賃貸物件を借りるのは現地マレーシア人や欧米の駐在員であり、彼らが好む家を私たち日本人は知りません。ただ、日本人向けであれば以下のような戦略を取れます。

- トイレにウォシュレットを付ける

- バスタブを少し豪華にする

これだけで、すぐに日本人を住まわせることができます。モントキアラでは「日本人をターゲットにして建築されたコンドミニアム」が存在するほどであり、モントキアラにて日本人向けに不動産投資をするのが最も失敗しない方法になります。

外国人がマレーシアで投資する条件は60万リンギット以上

なお、私たち日本人がマレーシアで不動産投資を検討する場合、規制が存在します。外国人だと、自由にマレーシアの不動産を購入できるわけではないのです。

これについては、60万リンギット(約1,800万円)以上の不動産でなければ外国人は購入できないようになっています。もちろん特例はありますし、州によっても事情は異なりますが、一般的には60万リンギット以上の支出が必要になると考えましょう。

- 土地の所有権付き

- 建物部分のみの購入

こうした物件に関わらず、60万リンギット以上でなければいけません。そのため、ある程度の自己資金を用意できる富裕層でなければマレーシアでの不動産投資はできません。

利回りが圧倒的に劣るマレーシア

それでは、実際のところ利回りはいくらになるのでしょうか。ここでは、一般的な利回りではなく「モントキアラで投資するときの利回り」について実例を出しながら考えていきます。

まず、モントキアラで投資することを考えたとき、「iProperty」というサイトを活用して調査するといいです。マレーシアの不動産について、実際の不動産の売買価格や賃貸価格が記されているサイトになります。

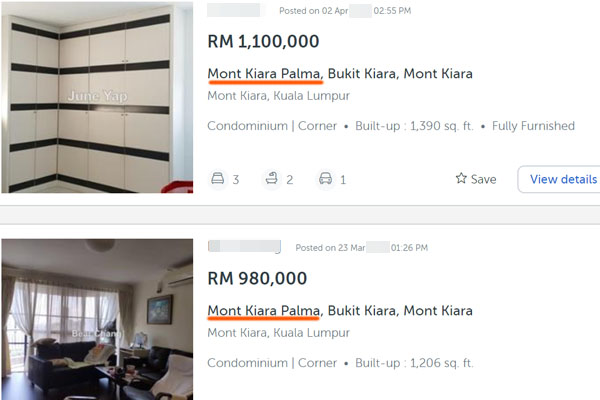

そうしたとき、例えば「Mont Kiara Palma」で調べると以下のように売買価格が記されます。

Palmaはモントキアラで最も日本人が住んでいるコンドミニアムの一つであり、駐在員の家族にとって非常に人気になっています。このときの売買価格について、約100万リンギットになっていることが分かります。約100万リンギットの物件なので、外国人でも購入することができます。

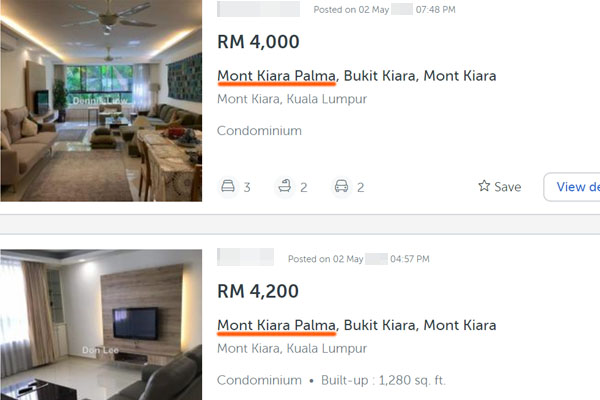

このときいくらの金額で貸すかというと、通常は月4,000リンギットです(年間だと4万8,000リンギット)。以下の通り、Palmaのコンドミニアムについて月4,000リンギットほどで貸し出されています。

100万リンギットの購入に対して、賃貸収入が年間4万8,000リンギットです。そのため、表面利回りは4.8%です。つまり、利回りが圧倒的に低いです。

マレーシアにて海外不動産投資を考える場合、こうした利回りになるのは普通です。アメリカ不動産であれば、3,000万円ほどの一戸建て住宅へ投資することで、月20万円ほどの賃料収入を得られます。一方でマレーシアになると、表面利回りが低くなると考えましょう。

実質利回りはさらに少なくなる

なお、これはあくまでも表面利回りになります。これが実質利回りになると、より状況は悲惨だといえます。

マレーシアは定期預金で年利2.5~3%を得られる国として広く知られています。以下は実際にMaybank(マレーシアで一番大きい銀行)が提示している定期預金の利率です。

一般人の定期預金でこの利率であるため、不動産投資のためにお金を借りるとなると、金利は高めになると容易に想像できます。そうしたとき、マレーシアで融資を受ける場合は一般的に金利が約5%になります。

どれだけ自己資金を用意できるのかによって左右されますが、投資による表面利回りが4.5%ほどにも関わらず、支払う金利手数料率は約5%なわけです。仮に海外不動産投資の半分を自己資金で出す場合、銀行融資が金利5%なので、投資額の「5%(金利) ÷ 2(半分を自己資金) = 2.5%」が年間の利子支払いに必要な経費です。

そうして投資額の「4.5%(表面利回り) - 2.5%(銀行への利子) = 2%」が手元に残ります。さらに、ここから不動産管理会社への支払いやマレーシア政府への税金、たまに発生する修繕費などを考えると、実質利回りがかなり悲惨な状況になってしまうと分かります。

マレーシアで不動産投資をすると失敗しやすいといわれています。これは、当然ながら理由があるのです。

私がここで紹介した「iProperty」というマレーシアの不動産サイトについて、あなたも同じようにいろいろ調べてみるといいです。また、銀行への支払利子についても広く公開されているため、調べてみれば問題ありません。ただ、ここまで述べてきた説明と同じ結論に至ることになるのが実情です。

マレーシアでの不動産の税金を理解する

なお税金について、マレーシアで不動産収入を得る場合、当然ですがマレーシア政府に税金を支払わなければいけません。こうした税金についても、不動産投資での実質利回りを考えるうえで非常に重要になります。

・購入時

不動産の取得時は意外と税金が安いです。細かい税金についてここでは省きますが、購入時に重要な税金として印紙税があります。これについて、外国人がマレーシアの不動産を購入する場合は不動産価格に対して3%ほどの印紙税となります。

・保有時

一方で不動産保有時については、固定資産税は年間3~7万円ほどです。ただ、所得税がそれなりに高額になります。

マレーシアの非居住者であれば、所得税は一律で最高税率の28%を課せられます。つまり、不動産収入のうち約3割が自動的に消えていくと考えましょう。これも、インカムゲインを大きく押し下げる要因になります。

銀行への利子支払いだけでも大変なのに、さらに高額な所得税を課せられるため、ここからもインカムゲインをまったく期待できないことが分かります。

・売却時

不動産を売るとき、不動産価格が値上がりしていればキャピタルゲイン税を支払うことになります。このときの税率としては、マレーシア非居住者が5年超を保有して売却する場合、10%となります。

キャピタルゲイン税については、日本に比べるとかなり税率が低くなっていることが分かります。

住宅価格の高騰は落ち着いている

このようにマレーシアでの海外不動産投資を考えてもいいですが、銀行への利子や不動産管理会社への支払い、マレーシア政府への税金によってお金が残りません。これに加えて修繕が発生したら、簡単に利益が吹き飛んで赤字へと転落します。

それではインカムゲインによる賃料収入を狙うのではなく、物件価格の値上がりによるキャピタルゲインはどうなのでしょうか。これについては、新興国で経済成長を遂げている国であるため、不動産価格についても上昇傾向にあります。

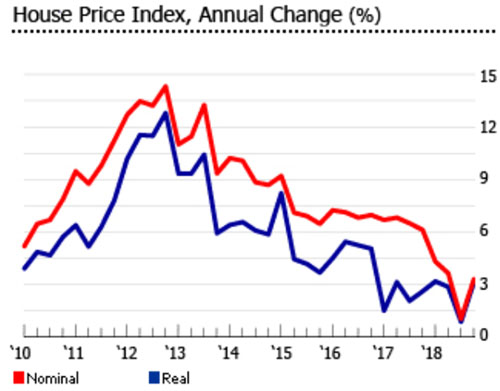

ただ、かつてほどの急激な上昇はありません。住宅価格の高騰は落ち着いているのが現状です。以下が実際の住宅価格がどうなっているのかを示すデータになります。

2012年の周辺であれば、マレーシアの住宅価格は毎年10%以上の上昇というすごいインフレを起こしていました。しかし、2018年以降はどうかというと2~3%代の上昇に落ち着いています。

マレーシアでの投資でインカムゲインを狙うのはほぼ無理ですが、「キャピタルゲインを得られる効果は大きいのでは?」と考える人は多いです。ただ、マレーシアで大きなキャピタルゲインを得られたのは過去の話であり、いまはそこまで大きな売却益を狙えないと考えましょう。

日本のように住宅価格が暴落することはないものの、反対に不動産価格が非常に高くなることもないのです。

通貨リスクは新興国だと高い

それに加えて、マレーシアなので通貨リスクがあります。新興国へ投資するとき、最も大きなリスクは「住む人が見つからない」ことではありません。住む人であれば、日本人の駐在員をターゲットにすればアジアの海外不動産投資ではそこまで難しいわけではありません。そうではなく、リスクは通貨だといえます。

新興国の通貨は信用リスクが高いため、簡単に通貨の価値が下がってしまいます。いくら毎年の経済成長率が高いとはいっても、先進国に比べると通貨への信用が圧倒的に低いのは変わりがありません。

例えば、以下はマレーシアリンギットに対する日本円での為替変動になります。

このように「1リンギット=約34円」のときはありましたが、長期的にはリンギットの価値は下落傾向にあります。

日本やアメリカなど先進国が好景気のときでも、マレーシアを含め「新興国では株の価値が下がり続ける」ことはよくあります。これは通貨も同様であり、マレーシアへ投資している以上は通貨リスクが非常に高いといえます。

リンギット安になれば、日本円や米ドルへ交換するときにわずかなお金にしか交換できません。マレーシアの不動産はもともと利回りが低いにも関わらず、通貨リスクによってさらに損失を出す可能性があることは理解しましょう。

正直、マレーシアの不動産投資は魅力が薄い

住む場所としては、アジアの中でもマレーシアはトップクラスで優れています。物価が安く、高級コンドミニアムに安価で住むことができ、さらには英語が通じます。

しかし、安い金額でマレーシアの高級コンドミニアムに住めるというのは、海外不動産投資を検討する側にとってみると「インカムゲインを得られない」ことを意味します。これについては、表面利回りで4.5%ほどしか得られないことについて、実際の不動産案件の現状を提示しながら解説しました。

そうしたとき、マレーシアの海外不動産投資で失敗しないコツは簡単です。それは、「マレーシアで不動産を購入しない」ことです。

インカムゲインがほぼ期待できなく、いまでは大きなキャピタルゲインを得るのも難しいです。また低い表面利回りに対して、銀行への高い支払金利などのコストがかかるため、失敗を防ぐ意味でもマレーシアでの不動産投資はやめておいたほうがいいです。

最もリスクが低く、条件が良い海外不動産投資の国がアメリカです。「海外不動産投資=アメリカ不動産」というほどであり、これには人口増加や空室率の低さ、物件価格の値上がりなどが理由として挙げられます。

東南アジアの不動産だとインカムゲイン(賃料収入)の利益を得られず、節税効果もありません。一方で米国不動産では「インカムゲイン」「キャピタルゲイン」「節税効果」の3つを得られるため、圧倒的に優れた利回りを実現できるようになります。

ただアメリカ不動産の中でも富裕層向けでリスクが低く、さらには将来の値上がりを期待できる物件へ投資しなければいけません。

これを実現するため、アメリカ現地にオフィスをもつ優良の大手エージェント会社を紹介します。「すべて日本語で完結できる」「融資を引き出せる」「物件購入後の管理や売却までサポートしてくれる」という会社であり、米国不動産投資での問題点をすべて解決できるようになっています。

なおリスクの高い物件は取り扱っていない会社であり、インカムゲイン(賃料収入)での利回りは7~8%ほどになります。ただ、こうした利回りにて米国不動産へ投資し、数年後の物件価格の値上がりを期待しつつ、さらには個人・法人による節税まで可能になっています。