これから海外不動産へ投資する場合、特に初めての場合は分からないことが非常に多いです。そうしたとき、海外不動産投資の仕組みや物件の買い方、不動産管理の方法、海外送金のやり方など不明な点がたくさん出てきます。

そのため海外不動産投資を考えている場合、事前にこれらの不明点・注意点を理解しておくと狙った通りの資産運用が可能になり、失敗する確率を減らすことができます。

ただ海外不動産投資の初心者だと、「そもそも、何をどのように行動すればいいのか」すら理解していないケースがほとんどです。

そこで、海外の物件購入を決めるときの考え方や購入方法について解説していきます。このような不明点・注意点について学んでおけば、どのような投資法を実践すればいいのか分かるようになり、投資の仕組みを把握できるようになります。

インカムゲイン・キャピタルゲインのどちらかを決める

日本国内で不動産投資を開始する場合、インカムゲイン(賃料収入)のみを考えます。日本だと不動産価格は下落するのが当然であり、少なくとも新築よりも中古のほうが高値で売れることはまずありません。そのため、不動産の売却益(キャピタルゲイン)は無視をします。

一方で海外での不動産投資だと、2つのやり方が存在することを理解しましょう。以下の通りです。

- インカムゲイン(賃料収入)を狙う

- キャピタルゲイン(物件価格の上昇)を狙う

当然ですが、最も安定した投資法はインカムゲインです。キャピタルゲインで物件価格の上昇を狙うとはいっても、本当に不動産価格が上がるかどうかは不明です。ただ賃料収入であれば、住む人を見つけることができれば家賃滞納しない限り、確実にお金を得られるようになります。

ただキャピタルゲインによって高額な利益を得ることも可能です。そこで、どちらの不動産投資を実践したいのか最初に決める必要があります。

王道はアメリカ不動産であり、アジアはリスクが高い

これはつまり、投資先の国を決めるという意味でもあります。海外不動産投資だと、特別な理由がない限りはアメリカ不動産への投資になります。このときは以下のような木造の一戸建て住宅へ投資します。

実質利回り4%(表面利回り7%)ほどになりますが、こうした「都市部の郊外の住宅」へ投資し、金持ちを住まわせるのが海外不動産投資で最も一般的なやり方だと考えましょう。

またアメリカ不動産の場合、中古不動産の価格が下がらず、人口増によってむしろ物件価格は毎年3~4%ほど上昇しています。そのためキャピタルゲインも実は狙えるのですが、一般的にはインカムゲインによる安定した賃料収入を得られるので米国不動産への投資が普通になります。

キャピタルゲイン狙いなら東南アジア

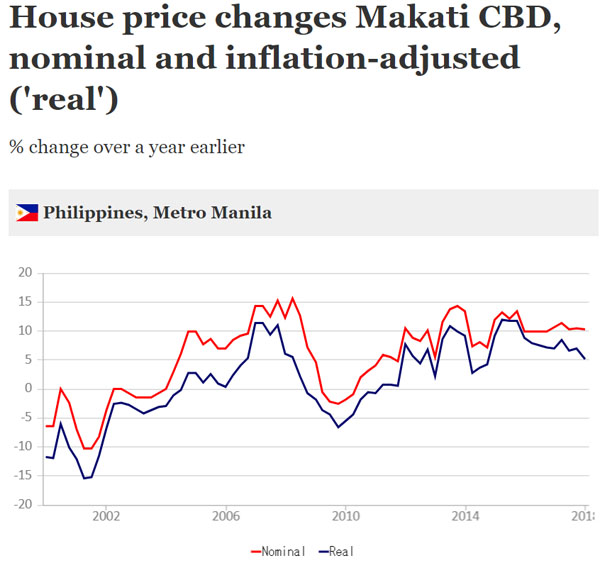

一方でインカムゲインを無視して、キャピタルゲインのみを狙う場合は東南アジアになります。例えばフィリピン不動産だと、高い税金や銀行への支払利子により、インカムゲインはほぼゼロです。ただ物件価格の上昇が激しく、以下のように毎年不動産価格は上がっています。

インカムゲインによる利益を期待できないため、不動産を売却するまで何年もの間は我慢しなければいけません。ただ不動産価格が上昇した後に売れば、高額な運用益が売却時に入ってくるというわけです。

もちろん前述の通り、必ずしも不動産価格が好調に上昇するとは限りません。そのためリスクは圧倒的に高くなりますが、こうしたキャピタルゲイン狙いの投資法も可能というわけです。

ちなみに国によっては、マレーシアやベトナムなど物件価格の高額な上昇がなく、投資に値しない国があることも理解しましょう。

現地オフィスのある不動産会社を通すのが基本の買い方

そうしたうえで、実際に海外の不動産へ投資するとなると、購入方法はどのようになるのでしょうか。これについては、現地オフィスをもつ日本のエージェント(不動産会社)を通すのが最も一般的です。

不動産の売買をするとき、日本国内であったとしてもすべて自分一人だけで行うのは稀です。不動産仲介会社を通すことになりますが、これが海外不動産物件だとハードルがさらに高くなります。契約書が現地の言葉になるのは当然として、現地にいる売主ともやり取りしなければいけません。

そのため投資先の国を決めたら、対象の国に現地オフィスをもつ日本の不動産会社へ仲介を依頼することになります。こうした不動産会社を通すのが、基本的な物件の買い方となります。

購入方法や送金方法は国や不動産会社によってバラバラ

ただ国によって物件への投資方法はまったく異なります。また、不動産会社によって投資する手順も変わってきます。

例えば東南アジアの不動産へ投資する場合、現地の銀行にてローンを組むのが一般的です。すべて自己資金だけで投資を行うのは厳しいため、ある程度まで融資を受けるのです。そのため、必ず現地に渡航して銀行と交渉しなければいけません。

また、同時に現地にて銀行口座を開設します。

一方でアメリカ不動産投資であれば、三菱UFJ銀行にてユニオンバンクの口座開設が可能です。日本に住みながらアメリカ現地の銀行口座を開設できるため、特に銀行口座について心配する必要はありません。さらに、日本の金融機関を利用して投資できるケースもあり、この場合は渡航不要です。

他には東南アジアだとプレビルド(建築完了前の建物)の案件がそれなりにたくさんあります。以下のような建設中のコンドミニアムへ前もって投資します。

この場合、工事の進捗度合いに応じてお金を支払うようになります。

一方で中古不動産だと、プレビルドのように段階的にお金を支払うのではなく、物件購入時に一気に支払うようになります。どのような物件へ投資するのかによって支払い方法は違います。

また海外送金の方法は「不動産仲介会社へ日本円で送金する」「日本の銀行を利用し、現地の会社へ直接支払う」などさまざまであり、これについてはどの会社を利用するのかによって変わってきます。そのため具体的な購入方法を明確にここで記すのは不可能です。

投資先の国や利用する不動産会社を実際に決定した後、「どのような仕組みにて購入を進めるのか」について不動産会社から確認するのが最も確実です。

・現地へ直接の支払いはTransferWise

ちなみに海外送金をする場合、日本の銀行を利用すると非常に高額な手数料を取られるようになります。送金手数料やぼったくりレートにより、100万円を送金しても現地でいう95万円ほどに目減りしてしまうのです。

そうしたとき、あらゆる送金法の中でも「最も安い手数料で海外送金できる手段」にTransferWise(トランスファーワイズ)の利用があります。

海外送金の手数料が安いだけでなく、ぼったくりレートがゼロ(そのままの為替レート)で取引されます。そのため海外送金で非常に重宝されますが、一回の送金上限が100万円のため、高額な送金をする場合は何回かに分けてお金を送ることになります。

なお、TransferWiseは「ここから申し込み」ができます。

不動産会社へ日本円にて入金するスタイルの場合、こうした海外送金は不要です。ただ現地の会社へ海外送金しなければいけない場合、必ずTransferWiseを利用することで無駄な手数料の発生を省き、少しでも利回りを改善させましょう。

現地の管理会社は不動産会社から紹介してもらう

なおいずれにしても、海外不動産投資の始め方としては「投資先の国を決める」「現地オフィスをもつ日本の不動産会社を決める」ことから始まります。これさえ決めれば、あとは投資先のエリアや投資対象の物件を選ぶだけであり、不動産会社が決めている購入方法に従って手続きを進めるだけとなります。

ただ海外不動産投資では、買い方だけを理解してもいけません。実際に不動産を購入した後は、購入物件を管理していく必要があります。このときの管理の仕組みはどうなっているのでしょうか。

物件の管理は日本と同じであり、通常は管理会社へ依頼することになります。現地にある管理会社へ依頼して、毎月の管理手数料を支払うことで、住んでいる人との面倒なやり取りをすべて代行してもらいます。

「エアコンが壊れた」「排水管から水漏れが起きている」などの苦情はすべて管理会社が受け取ることになります。また海外不動産投資なので管理会社から月次報告が送られたり、管理会社経由で賃料収入を受け取ったりすることもよくあります。

管理会社の失敗は海外の賃貸経営で最も多い

そうしたとき、海外不動産投資で最も重要なのが投資先の国や物件になるのは当然ですが、その他の失敗例で多いのが「投資後の管理会社の選定ミス」です。

一般的に管理会社は日本の不動産会社(物件を購入した会社)から紹介されるようになります。ただ日本の会社と違い、海外の不動産管理会社はルーズであることが多く、以下のような状況に陥っていることはよくあります。

- テナントの空室期間が長く続いている

- 家賃があなたの口座に振り込まれない

- 収支報告が半年に一回

不動産投資では管理会社が非常に重要だといわれています。これは海外不動産投資でも同様ですが、物件を管理する会社が問題ないかどうかを見定めるようにしましょう。

物件を購入して実際に管理を依頼するときはメールにてやり取りする機会がそれなりにあるはずなので、このとき「レスポンスが遅い」など問題がある場合、紹介された場合であってもそうした管理会社に依頼するのはやめたほうがいいです。

・現地の日系企業に依頼するのは問題ない

ただ現地の言葉を話せる人は少数であるため、他の管理会社を探すにしても、通常だと現地にオフィスのある日系企業へ依頼することになります。

日系の不動産管理会社のため、もちろん日本語が通じます。また実際にやり取りするのでレスポンスの早さが分かりますし、料金体系なども直接交渉できます。

よくある失敗例の一つが管理会社の選定ミスであるため、物件を購入して満足するだけでなく、賃料収入やその後の物件管理で管理会社が問題ないかどうかも確認しましょう。もしダメな管理会社であれば、現地の日系不動産会社へ物件管理委託を変えるのも不動産経営で重要だといえます。

海外不動産投資はやるべきことが多い

日本のように物件価格の下落がなく、インカムゲインとキャピタルゲインの両方を狙える(東南アジアだとキャピタルゲインのみを狙う)のが海外不動産投資です。そのためよほどダメな投資先でない限り、日本国内で投資するよりも簡単に勝てるようになっています。

ただ、やるべき作業や手続きは当然ながら日本の不動産へ投資するときよりも多いです。新たに現地の銀行口座を開設しなければいけませんし、投資先の国を決めたら現地オフィスをもつ海外不動産の会社を新規で見つけなければいけません。

やり取りは現地の言葉になり、さらには難しい不動産用語や法律用語で契約書が書かれため、どれだけ現地の言葉を話せる人であっても、現地対応できる日本の不動産会社を利用するのが一般的なのです。

こうして物件を購入したら、次は管理会社の選定が重要になります。海外不動産経営での失敗で大きな要素が管理会社の選定ミスのため、レスポンスの早さなどを見極めるようにしましょう。

そうはいっても、投資先の国や物件購入時の不動産エージェント会社選びが最も重要なのは間違いありません。投資物件の買い方については、投資対象とする国や利用する不動産会社によってまったく異なってきます。そのため、海外の不動産物件に対応できる優れた日系不動産会社を見つけることからスタートしましょう。

最もリスクが低く、条件が良い海外不動産投資の国がアメリカです。「海外不動産投資=アメリカ不動産」というほどであり、これには人口増加や空室率の低さ、物件価格の値上がりなどが理由として挙げられます。

東南アジアの不動産だとインカムゲイン(賃料収入)の利益を得られず、節税効果もありません。一方で米国不動産では「インカムゲイン」「キャピタルゲイン」「節税効果」の3つを得られるため、圧倒的に優れた利回りを実現できるようになります。

ただアメリカ不動産の中でも富裕層向けでリスクが低く、さらには将来の値上がりを期待できる物件へ投資しなければいけません。

これを実現するため、アメリカ現地にオフィスをもつ優良の大手エージェント会社を紹介します。「すべて日本語で完結できる」「融資を引き出せる」「物件購入後の管理や売却までサポートしてくれる」という会社であり、米国不動産投資での問題点をすべて解決できるようになっています。

なおリスクの高い物件は取り扱っていない会社であり、インカムゲイン(賃料収入)での利回りは7~8%ほどになります。ただ、こうした利回りにて米国不動産へ投資し、数年後の物件価格の値上がりを期待しつつ、さらには個人・法人による節税まで可能になっています。