日本人が好きなリゾート地としてハワイがあります。そのためアメリカの中でも、ハワイ不動産投資をしたり、移住するために自分がハワイ不動産を購入・保有したりすることを考えることがよくあります。

そうしたとき、どの人であっても利用するのが融資です。通常、不動産投資や購入をすべて自分のお金だけで賄う人はいません。銀行でローンを組み、借入するのが一般的です。他人のお金に頼り、不動産を購入するのが当然なのです。

他の不動産投資や購入の中でも、融資の活用という面だけで考えるとハワイ不動産は非常に有利です。海外不動産投資の中でも、投資先がハワイであれば圧倒的にローンを利用しやすいからです。

ここでは、具体的にどのような金融機関でハワイ不動産での融資を引っ張ることができるのかを解説し、ハワイ不動産投資・購入を実践するメリットやデメリットを含めて述べていきます。

国内の金融機関を使えるハワイ不動産

通常の海外不動産投資だと、融資を利用することができません。つまり、基本的にはすべて自費で何とか資金調達する必要があります。

- 日本政策金融公庫

- オリックス銀行

こうした金融機関で「海外不動産投資のローンを利用できる」と記載している記事はあるものの、現実は無理です。日本政策金融公庫では「海外展開のビジネス」を対象として審査を通す必要があり、単なる海外不動産投資ではほぼ100%審査に落ちます。

またオリックス銀行であれば、確かに海外不動産投資での融資を受けられますが、「日本国内にある不動産を担保に入れなければいけない」というルールがあります。しかも、不動産は「首都圏、近畿、名古屋、福岡の居住用不動産」に限られます。当然ながら、このような都市部でアパートやマンションを保有する人はほとんどいません。

こうした理由から海外不動産投資では、ほぼローンを利用できません。ただハワイ不動産の場合は例外であり、日本国内の不動産を担保に入れなかったとしても、投資先の現地ハワイのコンドミニアムを担保に入れることで問題なく融資を引っ張ってこれるようになっているのです。

海外不動産投資では「日本の銀行を利用できない」「現地の銀行を利用しても利子が高すぎる」などの問題があります。ただ、ハワイ不動産では例外的にこれらの問題を解決できるというわけです。

利率は通常より低く、自分用でも投資用でも利用可能

なお、このときは日本国内の金融機関を利用することになります。そのため利率は低く、日本円にて融資を受け、日本円にて利子払いできるようになります。

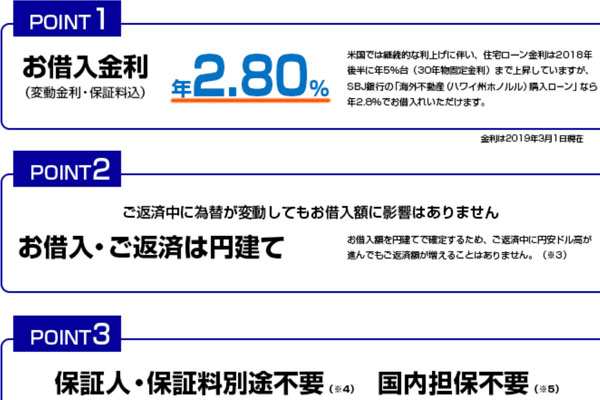

一般的には、日本国内で不動産投資のローンを受けるとき、利率は2~3%ほどです。こうして利子払いをしていくわけですが、海外(東南アジア)の金融機関だと金利8%以上は普通です。ただハワイ不動産では日本の銀行を利用できるため利率は低く、以下のように金利2.8%などに抑えられるようになっています。

「ハワイ不動産でのローンが可能な銀行」が公式サイトで提示している内容ですが、日本の金融機関を使うメリットは、このように低金利にて借入できることです。

米国にある銀行で不動産投資用のローンを組む場合、金利は5%台になります。そのため、圧倒的に有利な金利にて利用できます。

ハワイのコンドミニアムはかなり高額なので普通はローン

なお超富裕層でお金が余っている場合、現金で不動産を購入しても問題ありません。ただ前述の通り、普通ではそういう人はいません。特にハワイ不動産の場合、ほぼ100%の確率でコンドミニアムへの投資になりますが、このときは非常に高額な値段になります。

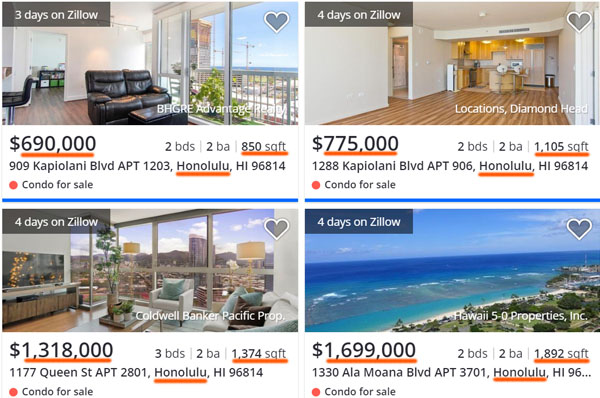

どれくらいの金額かというと、安くても5,000万円以上の値段です。1LDKでも5,000万円以上になり、普通は1億円以上のコンドミニアムを購入することになります。例えば、以下は実際に売りに出されているハワイ・ワイキキでのコンドミニアムです。

- 690,000ドル、850sqft(約6,900万円、約85m2)

- 775,000ドル、1,105sqft(約7,750万円、約110m2)

- 1,318,000ドル、1,374sqft(約1億3,180万円、約137m2)

- 1,699,000ドル、1,892sqft(約1億6,990万円、約189m2)

約85m2の物件で約6,900万円となり、約137m2では約1億3,180万円です。ここから、なぜハワイ不動産でのローン活用が重要になるのか理解できると思います。

ハワイ不動産は非常に高額であるため、「ローンを活用しなければ、それなりの富裕層であっても購入できない」という実態があります。そのため、特別な理由がない限りはローンに頼るのが基本です。

最大でも融資7割ほどなので自己資金が必要

ただ、日本での住宅ローンや投資ローンなどと大きく異なる点があります。それは、「融資を引っ張ってこれる」とはいっても、高額な自己資金が必要になることです。

日本で住宅ローンというと、フルローンを組めるのが一般的です。すべて銀行でお金を借り、毎月少しずつ返済していくというわけです。これが投資用のローンであっても、その大部分を銀行融資に頼るようになります。

一方で海外不動産投資だと、すべてに共通しますが「ローンを利用できたとしても、最大で投資額の6~7割ほど」になるのが一般的です。これはハワイ不動産投資でも同様だと考えましょう。

仮に1億円の物件を購入し、そのうち7割をローンで補う場合、残り3,000万円は自己資金で捻出しなければいけません。ハワイ不動産投資でローンを組めるメリットが大きいとはいっても、富裕層でなければいけないのは変わりないのです。

日本国内で利用できる具体的な金融機関

それでは、ハワイ不動産投資・購入をするときに日本国内で利用できる金融機関としては具体的に何があるのでしょうか。これについては、以下の金融機関が該当します。

- アイビーネット(iBNet)

- SBJ銀行

- 東京スター銀行

このようにいくつか存在するため、ハワイ不動産については国内担保を差し出したり、アメリカの銀行と掛け合ったりする必要がないというわけです。

それぞれの金融機関については、以下のようになっています。

アメリカ不動産に対応しているアイビーネット(iBNet)

不動産担保ローンの商品を広く取り扱っている金融機関がアイビーネット(iBNet)です。アメリカ不動産の販売に強みをもつオープンハウス(東証一部上場)の子会社になります。

アメリカ不動産については、アイビーネットを利用すれば金利3%ほどで借入できます。米国不動産に広く対応しており、このときはロサンゼルスやアトランタなどの不動産を担保に設定できますが、ハワイ不動産についても現地の不動産を担保に入れ、融資を受けられるというわけです。

通常だと、米国不動産投資では「自己資金で頑張る」または「国内不動産を担保に入れる」のどちらかしか資金調達の方法がありません。ただアイビーネットを利用すれば、アメリカ不動産について広くローンでの貸し出しを実行してくれるのです。

このときアイビーネットについては、個人での移住でも投資目的(事業用資金)でも貸し付けが可能になっています。

ハワイ・ワイキキで自分が住むためのSBJ銀行

韓国大手の銀行の出資により、日本で事業を展開している銀行としてSBJ銀行があります。アメリカ不動産の中でも、ハワイ不動産に特化して「海外不動産でのローン貸し付け」を実施しています。

ローン利用可能なエリアはハワイ・ワイキキのコンドミニアムに限定されます。年利は低く、固定金利2.8%での借入が可能です。

ただ融資条件は少し厳しくなっています。まず、20~65歳以下で継続した収入を得られる人でなければいけません(最終返済年齢は80歳未満)。また事業用資金(不動産投資)としての利用は無理であり、居住用(移住や別荘利用など)のみの利用となります。

通常、ハワイ不動産を居住用に購入するのは60歳以上の人ばかりです。その中で継続収入が必須のため、基本的に会社の創業オーナーでなければ利用できない融資制度であることは理解しましょう。

事業用資金をオアフ島南岸で利用できる東京スター銀行

ハワイ・オアフ島の南岸に対してローンを組めるのが東京スター銀行です。ホノルルに限定されているわけではなく、オアフ島の南岸にある不動産であれば問題ありません。年利については、固定金利で2.8%と低くなっています。

東京スター銀行の場合、居住用ではなく事業用資金に限られます。そのため、ハワイ不動産投資によって資産運用したい人のみ東京スター銀行を利用できるようになっています。

ちなみに東京スター銀行でハワイ不動産のローンを組むことはできますが、実際のところハワイ不動産の購入で東京スター銀行を利用することは特別な理由がない限りありません。前述の通り、事業用資金でしか利用できないからです。

ハワイ不動産を購入するとき、投資用での利回りを狙うとほぼ100%の確率で失敗することが広く知られています。そのため、居住用として自分が住むことを考えなければいけません。そういう意味で、居住用ローンとして利用できない東京スター銀行の活用は基本的にないというわけです。

ハワイ不動産投資での利用はかなり微妙

それでは、なぜ海外不動産投資の目的でハワイ不動産を購入するのが微妙なのでしょうか。これには、主に2つの理由があります。

- 実質利回りが1%であり、簡単に赤字へ転落する

- コンドミニアム投資なので節税できない

ハワイを除く米国不動産投資だと、正しく行えば実質利回り4%ほどになります。表面利回りは7%ですが、ここから税金や経費を支払って実質利回り4%というわけです。

ただ、このようなアメリカ不動産投資では以下のような木造物件へ投資するのが一般的です。

この場合、大幅な節税が可能です。米国不動産へ投資する人では、利回りだけでなく無駄な税金削減効果まで得られます。さらにアメリカでは不動産価格がずっと上昇しているため、キャピタルゲインを加えると年利8%以上が普通というわけです。

ただハワイ不動産の場合、インカムゲイン(賃料収入)が乏しいです。表面利回りは3%ほどであり、ここに税金や共益費、不動産管理会社への手数料を支払うと実質利回り1%です。ここで修繕費が発生すると簡単に赤字となります。

またハワイ不動産は木造住宅ではなく、コンドミニアムへの投資になります。そのため耐用年数が長く、まったく節税になりません。

もちろんアメリカ不動産であるため、ハワイ不動産ではキャピタルゲイン(不動産の売却益)を狙うことは可能です。ただ利回りが低く、節税できないため、米国不動産の投資先でハワイを選ぶと100%失敗するというわけです。 投資目的だとメリットがなく、デメリットしか存在しません。

移住のためにハワイ不動産でローンを組む

こうした事情があるため、ハワイ不動産では「移住のために自分が住む」「別荘として活用する」のどちらかが大原則になります。

もちろん自分が利用するため、不動産投資とは違ってお金を生むわけではありません。ただ住宅としての利用であるため、日本人の多くが住宅ローンを組んで国内に自分の家を保有するのと同じように、ハワイに自分の家(または別荘)を保有したいと思うことは特別なわけではありません。

事実、ハワイ不動産を保有する人はほぼ60歳以上のリタイア後の人になります。詐欺会社に騙された人でない限り、20~50代の働いている人が資産運用目的にハワイ不動産へ手を出すことはないのです。

「移住して第二の人生を歩む」「別荘を保有し、日本とハワイで生活する」などの状況であれば、ハワイはローンを組みやすいというメリットがあります。そのとき富裕層であれば、こうした生活を実現できるというわけです。

ハワイは不動産のローンで借入しやすい

海外不動産投資で最も難しい問題の一つが借入です。日本の銀行を利用できないため、現地の銀行を利用したり、自己資金で何とか調達したりするのが一般的です。

しかしアメリカの不動産であれば、何とかすれば融資を受けられるようになります。その中でも日本人にとって人気のあるハワイについては、例外的に国内の金融機関を利用しての融資を非常に利用しやすくなっています。

もちろん国内の不動産投資に比べると融資が厳しくなるのは変わりませんが、ハワイ不動産に対応している銀行が存在するのです。

ただハワイでは一般的なアメリカ不動産投資ではなく、あくまでも自分の移住や別荘保有での融資で利用するようにしましょう。資産運用の目的では確実に失敗するため、リタイア後の人生を歩むためにハワイ不動産を購入し、このときにローンを利用するといいです。

最もリスクが低く、条件が良い海外不動産投資の国がアメリカです。「海外不動産投資=アメリカ不動産」というほどであり、これには人口増加や空室率の低さ、物件価格の値上がりなどが理由として挙げられます。

東南アジアの不動産だとインカムゲイン(賃料収入)の利益を得られず、節税効果もありません。一方で米国不動産では「インカムゲイン」「キャピタルゲイン」「節税効果」の3つを得られるため、圧倒的に優れた利回りを実現できるようになります。

ただアメリカ不動産の中でも富裕層向けでリスクが低く、さらには将来の値上がりを期待できる物件へ投資しなければいけません。

これを実現するため、アメリカ現地にオフィスをもつ優良の大手エージェント会社を紹介します。「すべて日本語で完結できる」「融資を引き出せる」「物件購入後の管理や売却までサポートしてくれる」という会社であり、米国不動産投資での問題点をすべて解決できるようになっています。

なおリスクの高い物件は取り扱っていない会社であり、インカムゲイン(賃料収入)での利回りは7~8%ほどになります。ただ、こうした利回りにて米国不動産へ投資し、数年後の物件価格の値上がりを期待しつつ、さらには個人・法人による節税まで可能になっています。