海外不動産投資を考えるとき、東南アジアの中でも日本から近いフィリピンを選択肢とする人は多いです。人口が多く、経済成長率も高いため、フィリピンへ投資することでお金を得ることができるのです。

ただ、何の知識もなしにフィリピンへ投資をするわけにはいきません。事前にある程度の知識を付けなければ、不動産投資で失敗することになります。そうしたとき、どのように考えてフィリピンへ投資をすればいいのでしょうか。

フィリピンでは外国人に対して規制があったり、税金が高かったりなど理解していなければ大変な事態になるケースがよく起こります。

ここではフィリピンで不動産投資を開始するに当たり、事前に理解しなければいけない注意点について解説していきます。

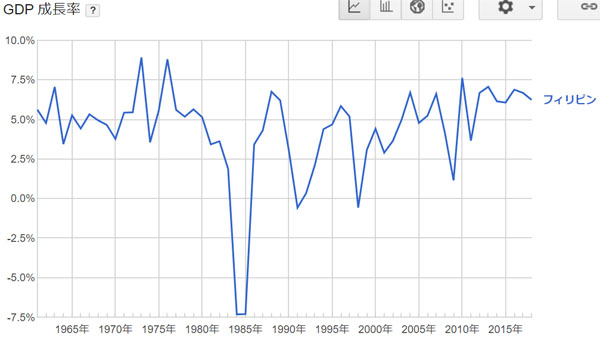

6%前後で推移するフィリピンの経済成長率

東南アジアの国々だと、どの国も経済成長率が高いです。日本は経済成長するどころか人口減少によって経済が減退していくわけですが、フィリピンを含めた東南アジアは発展していくというわけです。

そうしたとき、フィリピンの経済成長率は6%前後で推移しています。以下は世界銀行が発表している、フィリピンでの経済成長率の推移です。

出典:世界銀行

また人口は多く、1億人を超えています。英語人口は世界2位であり、非常に多くの人が英語を話せるのも魅力的です。

高い経済成長率や多い人口から、これからもフィリピンは発展し続ける国であると容易に予想できます。そうしたことから、東南アジアの中でもフィリピンで海外不動産投資を考えるのです。

フィリピン人ではなく、外国人相手なのは当然

ただこのとき、事前に理解するべきは「フィリピン人ではなく現地に住む外国人を相手にすること」が大原則になります。

一般的なフィリピン人相手に賃貸物件を提供するとなると、日本人投資家にとっては不可能というほどレベルが高いです。実際、以下は私が実際にフィリピンへ出向いたときの様子ですが、こうした建物へ投資したところで、何をどう取り扱えばいいのか分からない人がほとんどです。

そこで現地人向けではなく、賃貸価格の高い物件へ投資します。フィリピン人はお金がないため、どうしても高級物件に住むのは外国人ばかりになります。

現地に住む外国人を相手にするからこそ、フィリピンでの不動産投資がようやく成り立つことを理解しましょう。そのため、このときはプール付きのコンドミニアムなどの高級物件へ不動産投資することになります。

外国人は土地所有できず、コンドミニアムへ投資する

なお、そもそもフィリピンでは「外国人が不動産を購入するとき、土地を所有できない」というルールがあります。そのため、一戸建て住宅などへ投資してもいいですが建物しか所有することができず微妙です。

そのため日本人がフィリピンにて不動産投資する場合、必然的にコンドミニアムへの投資になってしまいます。コンドミニアムであれば、建物だけの所有であっても特に大きな問題にはなりません。

またコンドミニアムだと、必然的に値段が高くなってしまいます。そのため現地のフィリピン人ではなく、外国人でなければ賃貸物件に手を出せない価格帯となってしまいます。

フィリピンにて海外不動産投資をする場合、よほどの理由がない限りは「コンドミニアムへ投資し、外国人を住まわせる」ようになるのには、さまざまな理由がある実情を理解しましょう。そのためフィリピン人の人口が増えようが投資にはあまり関係なく、空室の長期化を生じるリスクがあることは避けられません。

失敗しない大原則は日本人を相手にすること

そうしたとき、最も失敗が少ないのは「現地に住んでいる日本人を相手に不動産投資をする」ことがあります。外国人へ賃貸を出すことを考えたとき、日本人では他の外国人が望む対応ポイントを確実に理解できないからです。

例えばフィリピンでは、高級な家になるほど家にメイド部屋があります。しかも、住み込みになります。

欧米人や中国人の高所得層だと、メイドを活用するのは特に珍しくありません。ただ日本人だと、同じ家に他の人が一緒に住んでいることを嫌う人が大多数です。日本にメイド文化はなく、あったとしても秋葉原のメイドカフェくらいです。

一方であなたが日本人であれば、日本人が好む家を理解しています。

- バスタブを付ける

- トイレをウォシュレットにする

例えば、こうした簡単な対応を実践するだけでも簡単に日本人の駐在員に好まれ、賃貸として貸し出せるようになります。東南アジアは日本人の駐在員が多いからこそ、日本人を相手にできるというわけです。

マニラのマカティへ投資するのが普通

そうしたとき、フィリピンではマニラに投資するのが基本です。フィリピンの首都がマニラであり、最も多くの外国人が働いています。他のエリアでもいいですが、外国人を相手にできないので高確率で失敗します。

またマニラの中でも、当然ですがエリアごとの特徴があります。これらマニラの中でも、マカティ(Makati)への不動産投資に限定しましょう。他のエリアは特に考える必要がありません。

マニラで発達している地域がマカティです。日本でいう、新宿のような感じです。これが他の場所だと、同じマニラでも以下のような雰囲気になります。

このような場所へ投資して成功するのは日本人だとおそらく無理ですし、そもそもコンドミニアムがありません。そのためマニラの中でも、発展しているマカティに限定するのです。またマカティには日本人街も存在し、多くの日本人が住んでいます。

「マニラのビジネス街」「日本人が最も多く住んでいる地域」という理由から、フィリピンの不動産投資でマカティ以外を考える必要はありません。

セブ島のリゾート物件は失敗確率が高い

ただ中には、セブ島での不動産投資はどうなのか考える人がいます。リゾート地として非常に有名であり、日本人にとって優れた観光地の一つになります。ただ、絶対にやめましょう。失敗リスクが非常に高いからです。

マニラのマカティであれば、外国人がたくさん住んでいます。一方、セブ島に住んでいる外国人は非常に少ないです。単なる観光地であり、ビジネス街としては発展していないからです。もちろん観光業に従事している外国人はいるかもしれませんが、どうしても外国人の数は少なくなります。

フィリピンでの海外不動産投資は、外国人だとコンドミニアム以外が微妙なため、セブ島での投資は諦めるようにしましょう。

また、これがセブ島のリゾート物件となるとより状況は悪くなります。のどかな雰囲気で別荘としてはいいかもしれませんが、その後に不動産を売却することができません。買い手がほぼいないからです。参考までに、以下はセブ島のリゾートアイランドで知られるマクタン島の様子です。

ただ、やはりこうしたリゾート地に不動産を所有しても取り扱いに困るようになります。誰かへ賃貸に出すにも、最後に売却するにも、実現できない状態に陥ります。

いずれにしても、セブ島での投資は失敗確率が非常に高いです。フィリピンへの不動産投資では、マニラ以外は基本的に微妙だと考えましょう。セブ島は観光地で優れているものの、投資場所としては外国人にとって不向きです。

フィリピン投資での表面利回りは7%ほど

それでは、このときフィリピン・マニラで海外不動産投資をするに当たり、どれくらいの利回りになるのでしょうか。これについては、一般的に表面利回りは7%ほどになると考えましょう。そのため、他の東南アジアの国に比べると利回りは優れています。

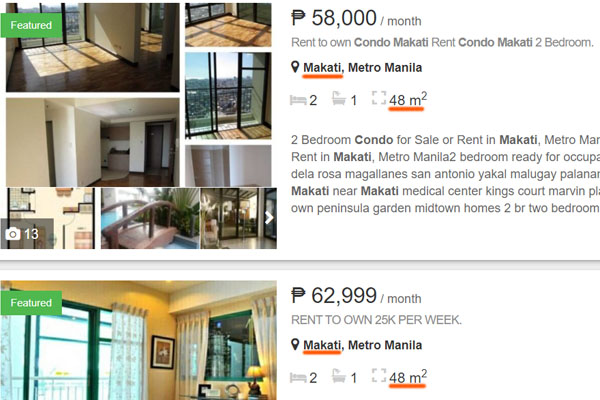

フィリピンというと、非常に物価が安いように思えます。実際に物価は安いのですが、不動産はそれなりに高いです。ビジネス街であるマカティだと、例えば50m2くらいの賃貸物件で月10~12万円ほどの賃料収入になります。以下は実際にマニラ・マカティにて調べたときの賃料価格です。

「1ペソ≒2円」で考えると、これらの物件は月12万円ほどであると分かります。タワーマンションではありますが、それでも賃料価格は日本と比べてそこまで安くないことが分かります。こうした物件に駐在員が住むことになるのです。

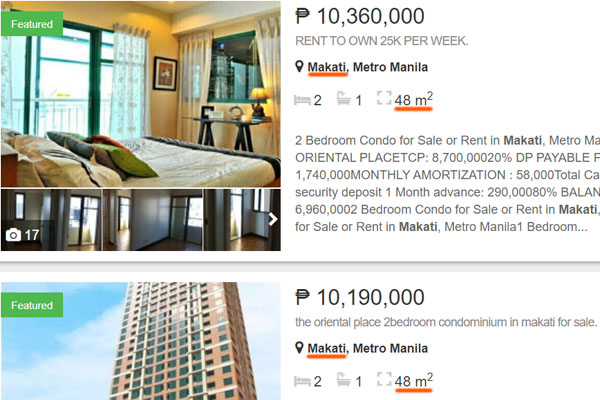

それでは、「マカティにあるコンドミニアムで同じくらいの大きさの部屋を購入する」となると、いくらの金額になるのでしょうか。これについて、同じく約50m2で調べると以下の価格帯の物件が非常に多いことを理解できます。

だいたい1,000万ペソのため、約2,000万円だと考えれば問題ありません。

月の賃料収入は約6万ペソ(年間だと72万ペソ)であり、そのための投資金額が1,000万ペソです。そのため、この場合の表面利回りは7.2%になります。

この数値は一般的なフィリピンでの海外不動産投資の数字とかけ離れているわけではなく、特別に高いわけでも低いわけでもありません。こうした利回りになることを理解したうえでフィリピンへ投資するといいです。

住宅ローン融資での金利は8%以上

ただ実際に不動産投資をする場合、表面利回りだけを考えても意味がありません。そうではなく、実質利回りを確認する必要があります。

これについて、最も気になるものの一つが住宅ローンなどによる銀行融資になります。フィリピンでは外国人であっても融資を利用することが可能です。

例えば、フィリピン最大の商業銀行としてBDOが知られており、ジャパンデスクも存在します。こうした銀行を利用して融資を受けます。このときの利率として不動産投資会社からは「住宅ローンの金利は6.5%ほど」と説明を受けるかもしれませんが、実際には違います。

住宅ローンの金利は年数が長くなるほど高くなります。年利6.5%は1年の期間であり、3年以上になると金利7.5%以上になります。もちろん3年で考える人はいないため、実際には金利8%などより高額になります。以下はBDOの公式サイトにある、実際の住宅ローン金利(固定金利)になります。

新興国は経済成長率が高い分だけ銀行金利も高額になります。フィリピンにて不動産投資をする場合、こうした高額な利子支払いが発生することを理解しましょう。

なおフィリピンにて海外不動産投資をするとき、仮に半分について自己資金でまかなうとすると、「8%(金利) ÷ 2(半分を自己資金) = 年利4%」について銀行への利子支払いが発生するようになります。表面利回りが約7%のため、銀行への利子を支払うと3%が手元に残るようになります。

ここからさらに、現地の管理会社にお金を支払ったり修繕費を捻出したりすることになります。

・急に融資を受けられなくリスク

ちなみにフィリピンの場合、融資の審査が下りたとしても、「やっぱり融資は無理」と直前になって断られることが頻繁に起こります。日本では考えられませんが、フィリピンではこうした事態が普通に発生します。

特に発展途上国だと、建築前に不動産を購入する「プレビルド」の物件を勧められることが多いです。ただ、プレビルトでは事前に分割でお金を支払うことになり、銀行融資が下りずに「不動産投資できなくなった」としても事前払いのお金を返してもらえません。

またプレビルドの建築が途中で止まることも頻繁にあるため、途上国ではこうしたさまざまなリスクがあります。

税金は非常に高額で利回りを押し下げる

なお、海外不動産投資で必ず理解しなければいけない注意点に税金の存在があります。不動産収入は現地の税制に従うため、どのような税金制度になっているのか理解していないと優れた利回りを得ることができません。

このとき税金面では、フィリピンの税率はそれなりに高くなっています。その年によって税率の変動はありますが、基本的には以下のような税金になっています。

【購入時の税金】

フィリピンの不動産を購入するとき、以下の税金を支払うことになります。

- 印紙税:物件価格 or 市場価格の1.5%

- 不動産の登記費用:市場価格の1~2%

- 地方譲渡税:物件価格 or 市場価格の0.75%(マニラの場合)

- 付加価値税(VAT):物件価格の12%

このように、購入時は非常に高額な税金を課せられるようになります。ただ付加価値税(VAT)については売買価格に含まれているケースが多いです。そのため、他の税と合わせると「購入時の費用に約5%のコストが上乗せされる」と考えるようにしましょう。

【維持するときの税金・維持費】

一方で不動産を保持するときの税金はどうなっているのでしょうか。これについては、以下のようになります。

- 固定資産税:1~2%(マニラ首都圏だと2%)

- 特別教育基金:1%

- 火災保険料:約0.4%

これに加えて、組合管理費などの支払いが必要になります。税金に加えて火災保険料などの支払いを行い、管理会社へ報酬を支払うと、年間の維持費は4%を超えるようになります。

フィリピンは他の国に比べて表面利回りが高くなっているものの、実際に投資をするとほとんど手元にお金が残りません。これは、不動産への税金が非常に高いことが挙げられます。

さらに、不動産で得た利益については所得税を支払う必要があります。非居住者に対する所得税率はそれなりに高く、フィリピン非居住者の外国人だと所得税率は一律で25%です。

【売却での税金・費用】

また海外不動産投資ではいつか必ず売却することになります。このとき売却時の税金や費用についても理解しなければいけません。売却時だと、以下の費用を支払うことになります。

- キャピタルゲイン税:物件価格 or 市場価格の6%

- 不動産の仲介手数料:物件価格の3~5%

キャピタルゲイン税というと、譲渡益に対して課せられるように思ってしまいます。ただフィリピンの場合、譲渡益ではなく「物件価格や市場価格に対して6%」となります。さらに、これに不動産会社への仲介手数料が上乗せされます。

そのため売却時では、非常に高額な税金と手数料を支払わなければいけないことを理解しましょう。

インカムゲインよりキャピタルゲインを狙う

このように実際のところの利回りについては、フィリピンは税金などその他の支出が多いため、インカムゲインを狙うのは難しくなっています。実際、フィリピンへの海外不動産投資でインカムゲインを狙っている人はほとんどいません。

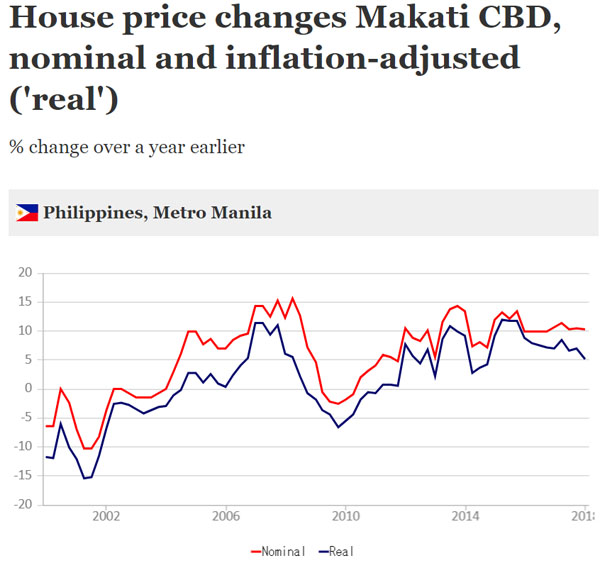

そうではなく、海外不動産投資でフィリピンへ投資する人の大多数はキャピタルゲインを狙います。つまり、不動産価格の値上がりを期待するのです。どのような不動産価格の推移になっているかというと、以下のようになります。

出典:GlobalPropertyGuide

メトロマニラ(マニラ首都圏)の図ですが、不動産価格は年間で5%以上(インフレ補正後)の上昇になっていることが分かります。また年によっては10%以上の上昇率になることもあります。

そこで、海外不動産投資として6~10年ほど所有した後に売却します。これにより、不動産価格が上昇した分だけキャピタルゲインを得られるのです。フィリピンへの不動産については、インカムゲインではなくキャピタルゲインを狙いましょう。

ただ、前述の通り譲渡益ではなく不動産価格に対してキャピタルゲイン税を取られます。不動産仲介会社への手数料を含めると、物件価格の10%以上の費用になります。また図を見て分かる通り、毎年順調に不動産価格が値上がりしているわけではありません。

そのためキャピタルゲインを狙うにしても、かなり注意しないと失敗することになります。フィリピンではキャピタルゲイン税が異常なほど高いため、そのデメリットを補う以上に不動産価格が値上がりしていないと利益を得られないのです。

通貨リスクが非常に大きい

なおフィリピンへの海外不動産投資であるため、通貨リスクはどうしても大きくなると考えましょう。米ドルやユーロのように、広く流通している通貨へ投資をするわけではありません。そのため世界情勢の影響を受けやすく、通貨安になるリスクを常に含んでいます。

これは、東南アジアの不動産へ投資するときはすべてにおいて共通だと考えましょう。新興国である以上、どうしても通貨に対する信頼性は落ちてしまうのです。

参考までに、以下は日本円とフィリピンペソの為替相場です。

フィリピンに限らず、東南アジアの多くの国において、このように通貨安の傾向は強いです。もちろんそれ以上に不動産価格が値上がりすれば問題ありませんが、通貨安のリスクを常に抱えていることは認識しましょう。

米ドルやユーロであれば、通貨安があってもいつかは上昇傾向に転じるのでそこまで気にする必要はありません。ただ新興国だと、ずっと通貨安になることもよく起こるため、こうした為替リスクが非常に大きいといえます。

フィリピン・マニラでの投資を考える

実際に海外不動産投資を考える場合、どの国で投資をするのか考えなければいけません。そうしたとき、日本人は外国人に当たるため、現地の税制や不動産の状況、失敗を防ぐ方法を含めて確認する必要があります。

このときフィリピンでの投資について、セブ島ではなく必ずマニラになります。またコンドミニアムの購入であり、貸し出す相手は外国人だと考えましょう。

ただ利子払いや税金面などのコストが高く、インカムゲインを狙うのはかなり厳しいです。そこでキャピタルゲインを考えましょう。ただキャピタルゲイン税が異常に高く、通貨リスクもあるため、不動産投資の中ではかなりレベルの高いやり方になってしまいます。

こうした事情から、どうしても海外不動産投資の上級者向けとなるのがフィリピンでの海外不動産投資です。フィリピン独自の事情を理解したうえで、投資活動を行うようにしましょう。

最もリスクが低く、条件が良い海外不動産投資の国がアメリカです。「海外不動産投資=アメリカ不動産」というほどであり、これには人口増加や空室率の低さ、物件価格の値上がりなどが理由として挙げられます。

東南アジアの不動産だとインカムゲイン(賃料収入)の利益を得られず、節税効果もありません。一方で米国不動産では「インカムゲイン」「キャピタルゲイン」「節税効果」の3つを得られるため、圧倒的に優れた利回りを実現できるようになります。

ただアメリカ不動産の中でも富裕層向けでリスクが低く、さらには将来の値上がりを期待できる物件へ投資しなければいけません。

これを実現するため、アメリカ現地にオフィスをもつ優良の大手エージェント会社を紹介します。「すべて日本語で完結できる」「融資を引き出せる」「物件購入後の管理や売却までサポートしてくれる」という会社であり、米国不動産投資での問題点をすべて解決できるようになっています。

なおリスクの高い物件は取り扱っていない会社であり、インカムゲイン(賃料収入)での利回りは7~8%ほどになります。ただ、こうした利回りにて米国不動産へ投資し、数年後の物件価格の値上がりを期待しつつ、さらには個人・法人による節税まで可能になっています。