海外にて賃貸経営を考える人は多く、そうしたときに気になるポイントとして「どれだけインカムゲインを得られるのか」があります。

賃貸経営を実践するのであれば、インカムゲインを重視するのは当然です。ただ表面利回りが良かったとしても、海外不動産投資では「その好利回り以上に多くの税金や経費が出ていくようになり、実際のところまったくお金が手元に残らない」ことがよく起こります。

そのため海外不動産での賃貸経営では、日本とはまったく状況が異なることを理解したうえで、さまざまな要素を考慮して投資をしなければいけません。

それでは実際の利回りを考えるには、どのように分析すればいいのでしょうか。ここでは、海外不動産投資で必須となる「インカムゲイン(賃料収入)に対する利益の考え方」について解説していきます。

表面利回りは広く公表されている

当然ですが、投資先の国によって利回りはまったく異なるようになります。日本は先進国のため、世界的にみると利回りは非常に低くなっています。それでは、その他の国についてはどれくらいの利回りになっているのでしょうか。

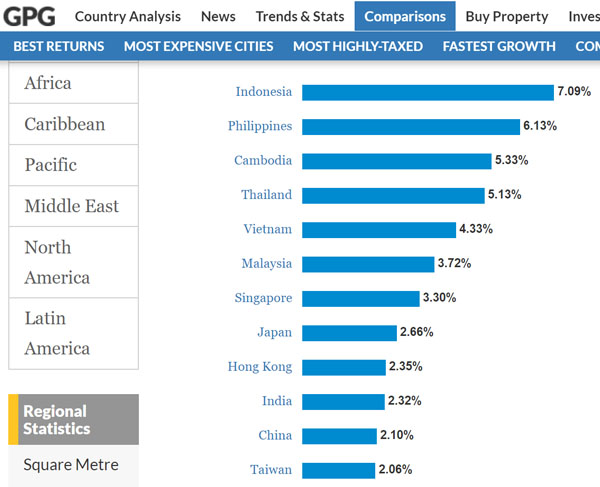

こうした表面利回りについては、英語にはなりますが不動産調査会社が広く公表しています。例えばアジアであれば、イギリスの不動産調査会社が以下のような平均利回り(表面利回り)になると公表しています。

出典:GlobalPropertyGuide

当然ながら新興国だと、表面利回りが高くなります。一方でシンガポールや日本などのような先進国だと、表面利回りはどうしても低くなります。

ただ先進国であっても、アメリカ不動産なら正しく投資すれば表面利回り7~8%は問題なく可能です。先進国だから利回りが悪いわけではありません。

もちろん地域によって利回りはまったく違っており、例えば同じ米国不動産でもハワイは表面利回り3%と圧倒的に条件が悪いです。一方でテキサス州ダラスなどであれば、表面利回り7~8%になります。同じ国でも、どのエリアで賃貸経営するのかによってインカムゲインが大きく変わります。

不動産投資は実質利回りが重要

しかし投資家として賃貸経営を実践するのであれば、目先に表面利回りだけにとらわれてはいけません。そうではなく、発生する他の費用を考えなければいけません。

利回りとはいっても、多くはここまで述べた表面利回りになります。つまり、「不動産の購入金額」「賃貸収入」しか評価基準に入っていません。

例えば1,000万円の物件へ投資し、年間の賃料収入が80万円だったとします。この場合、表面利回りは8%です。

- 80万円(年間賃料) ÷ 1,000万円(投資金額) × 100 = 8%

そこで表面利回りではなく、実質利回りに着目しましょう。日本でも実質利回りを考慮せず、表面利回りだけで投資を決定する人はいません。これは海外不動産投資でも同様であり、さらには日本とは異なる環境で投資する必要があります。そのため事前にどのような費用が出ていくのか理解しなければ賃貸経営できず、失敗するようになります。

利益に大きく影響する賃貸経営の要素

そうしたとき、インカムゲインの利益に大きく影響する要素としては何があるのでしょうか。これについては、大きく以下の3つがあります。

- 税金

- 銀行利子

- その他経費:不動産会社への支払いや修繕費

この中でも「その他の経費」については、海外不動産投資に特別なものではなく、日本の不動産と同様です。例えば不動産会社へ支払う仲介手数料が物件価格の3%ほど発生するのは、海外でも日本でも同じです。また、管理会社への支払いや修繕費が発生するのは当然です。

もちろん修繕費の内容は異なります。例えばアメリカ不動産であれば、以下のような全館空調型の室外機(エアコン)を家の外に設置してあることがよくあります。

これの費用は50万円ほどですが、壊れた場合は支出が必要になります。

ただ日本の不動産投資とは大きく異なるものとして、税金と利子払いがあります。しかも、投資先の国によってこれらの内容がまったく違うため、表面利回りだけを見ていると確実に失敗するようになります。

税金支払いは最初に理解するべき事柄

その中でも、真っ先に理解するべきは現地の税制です。日本は世界的にも税金が高い国だと知られていますが、日本と同じように投資先によっては高額な税金を課せられるようになるのです。その反対に、ほとんど税金を支払わなくてもいい国もあります。

そうしたとき、例えばフィリピンであれば以下のような税金・費用が発生するようになります。

- 固定資産税:物件価格の1~2%(マニラ首都圏だと2%)

- 特別教育基金:物件価格の1%

- 火災保険料:物件価格の約0.4%

そのため管理手数料などと合わせると、年利4%が自動的に消えていくようになります。フィリピンだと、表面利回りは高いですが実際のところインカムゲインでの利益は出ないことが知られています。これは、このように税金・費用が非常に高くなっているからなのです。

他には、例えばオーストラリアは「収入に対して一律で税率32.5%」という超高額な税金支払いとなります。しかもオーストラリア不動産は表面利回りが非常に低いため、高確率で赤字となります。

現地の税制は実質利回りに大きく影響します。また税金の内容を理解せずに投資すると、ほぼ確実に失敗します。だからこそ投資を考えている国について、事前の税制を前もって把握しておくようにしましょう。

銀行の利子支払いは高額な費用

また同様に重要なのが銀行への利子払いです。すべて自己資金だけで投資する人なら問題ないですが、そういう投資家はほぼ存在しません。不動産投資は銀行融資に頼るのがいわば常識ですが、このときの利子が重要になります。

実際のところ、アメリカ不動産以外で「現地の不動産を担保に入れ、融資をしてくれる日本国内の銀行」はほぼ存在しません。米国不動産であれば、金融機関を選べば金利3%ほどでローンを組めます。そのため非常に有利ですが、その他の国だと銀行への利子払いが大変になりやすいです。

例えばフィリピンであれば、以下はフィリピン最大の商業銀行が出している住宅ローンの金利です。

このように金利8%です。ただこれは一般向けの住宅ローンのため、投資用ローンではさらに高い金利になると考えれば問題ありません。

日本以外の銀行を利用する場合、このように高金利になります。当然、銀行への利子払いが多いほど手元に残るお金は少なくなります。海外不動産投資で銀行への支払利子が非常に重要なのは、賃貸経営でのインカムゲインの利益に直結するからなのです。

いくら表面利回りが良くても、税金や利子払い、さらにはその他の経費まで差し引いた手残りが、どれだけの額になるのかを理解したうえで投資しなければいけません。

先進国以外、インカムゲインの利益は無理

なお事前に理解するべきこととして、「アメリカやイギリスなどの先進国へ投資しない限り、賃貸経営でインカムゲインを得るのは無理だ」と考えるようにしましょう。これは、銀行への支払利子が高すぎるからです。

例えばフィリピンだと、既に述べた通り金利8%以上です。これがカンボジアであれば、金利12%ほどになります。つまり表面利回りが良かったとしても、その大部分が銀行への利子払いに消えるため、インカムゲインによる利益を得られません。

そのため、賃貸経営である程度の実質利回りを出せるのは、アメリカ不動産やイギリス不動産などに限られるようになります。

なおイギリス不動産は融資を活用できないため、ローンを利用しつつインカムゲインを得たい場合は米国不動産の一択になります。

インカムゲインだけでなく、キャピタルゲインも狙う

ちなみに不動産投資というと、インカムゲインを得ることばかりに着目しがちです。ただ、これは日本の不動産投資の指標で考えているからだといえます。そうではなく、物件価格の上昇によるキャピタルゲインも狙えるのが海外不動産です。

日本は人口減少もあり、不動産価格は年々低下しています。一方で、海外で人口が増えている国だと、不動産価格の上昇が当然です。そのため賃料を下げるどころか値上げが普通ですし、数年後に売却することで大きな売却益を得られるというわけです。

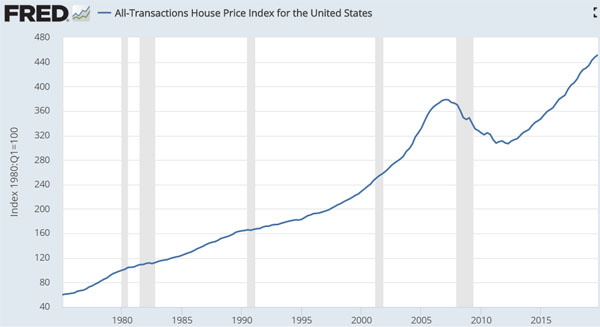

参考までに、以下はアメリカ不動産での物件価格の推移です。

このように長期的にみると、大きな値上がりをしていることが分かります。

また東南アジアなどの新興国だと、既に説明した通り高額な銀行利子の支払いがあるため、インカムゲインでの利益はほぼ期待できません。ただそれでも東南アジアの不動産へ投資する人がいるのは、大きなキャピタルゲインを期待できるからです。

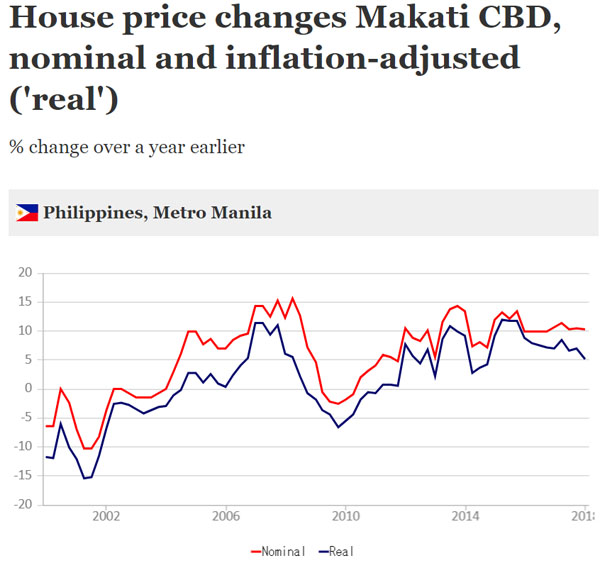

例えば、以下はフィリピン不動産での物件価格の値上がり率です。

出典:GlobalPropertyGuide

年によって異なりますが、このように年8~10%とかなりの値上がりをしていることが分かります。そのため、インカムゲインでの利益を得られなくても問題ないというわけです。

東南アジアの利回りはキャピタルゲインのみで考える傾向が強いため、物件を売却するまで利益をほぼ得られませんし、ギャンブルの要素が強くハイリスク・ハイリターンのプロ向けですが、こうした賃貸経営を選択する海外不動産の投資家もいます。

アメリカ不動産は節税効果を加味するのが普通

なお利回りを考える場合、インカムゲインとキャピタルゲインだけで終わってはいけません。ここからさらに、節税効果を考慮する必要があります。

節税については、海外不動産投資の中でも米国不動産のみ可能です。東南アジアやヨーロッパなど、その他の国では無理です。アメリカ不動産だからこそ節税できるようになっています。

このとき詳細な説明は省きますが、例えば個人が5,000万円(そのうち建物価値は4,000万円)の不動産へ投資した場合、ザックリと「毎年300万円の減価償却費を10年にわたって計上できる」と考えれば問題ありません。

例えば日本国内での課税所得が高く税率50%(所得税&住民税の税率)の人だと、「300万円(減価償却費) × 50%(税率) = 150万円」の無駄な税金を削減できます。投資金額のうち、年利3%分相当の税金を減額できるため、非常に大きい効果だといえます。

そのためアメリカ不動産であれば、「実質利回り:3.5~4%」「税金還付:約3%」「不動産の値上がり:3~4%」を考慮すると、ダメな業者に騙されて変な物件に投資しない限り、全体での年間利回り8%以上は簡単に達成できてしまいます。

・節税や値上がりまで含めて投資利回りを考える

日本の不動産へ投資する場合、ほぼ全員がインカムゲインでの利回りだけを考えます。そのために表面利回りや実質利回りが重要になるのですが、海外不動産ではそれだけではダメです。物件の値上がりや節税効果まで考えましょう。

現地の税制を理解し、銀行利子を把握して利回りを算出するだけでなく、ここにその他の要素まで加えることで、賃貸経営で必要な本当の利回りが分かってくるようになります。

海外不動産投資の利回りはかなり複雑

どのように考えて海外不動産投資での利回りを算出すればいいのか解説してきました。インカムゲインという指標のみで考えればいい国内不動産に比べると、海外不動産では見るべき指標がいくつも存在することに気が付きます。

特に税制や銀行への支払利子の状況が国によってまったく違うため、これを最初に確認する作業から入るようにしましょう。表面利回りだけ見ても何も判断できず、税金や銀行利子を含めた支払いまで考慮することで、ようやく賃貸経営をして手元に残るお金を把握できるようになります。

また同時にインカムゲインだけでなく、キャピタルゲインと節税効果を加えるようにしましょう。この2つの効果を加算することで、より正確な利回りを把握できるようになります。

海外不動産投資では投資先の国によって状況が異なり、さらには比較検討するべき要素が多いです。そのため複雑になりがちですが、これらの現状を理解したうえで投資すれば、日本の不動産よりも圧倒的に優れた投資を実現できます。そこで賃貸経営を実践するとき、こうした知識を得たうえで海外不動産投資を始めるようにしましょう。

最もリスクが低く、条件が良い海外不動産投資の国がアメリカです。「海外不動産投資=アメリカ不動産」というほどであり、これには人口増加や空室率の低さ、物件価格の値上がりなどが理由として挙げられます。

東南アジアの不動産だとインカムゲイン(賃料収入)の利益を得られず、節税効果もありません。一方で米国不動産では「インカムゲイン」「キャピタルゲイン」「節税効果」の3つを得られるため、圧倒的に優れた利回りを実現できるようになります。

ただアメリカ不動産の中でも富裕層向けでリスクが低く、さらには将来の値上がりを期待できる物件へ投資しなければいけません。

これを実現するため、アメリカ現地にオフィスをもつ優良の大手エージェント会社を紹介します。「すべて日本語で完結できる」「融資を引き出せる」「物件購入後の管理や売却までサポートしてくれる」という会社であり、米国不動産投資での問題点をすべて解決できるようになっています。

なおリスクの高い物件は取り扱っていない会社であり、インカムゲイン(賃料収入)での利回りは7~8%ほどになります。ただ、こうした利回りにて米国不動産へ投資し、数年後の物件価格の値上がりを期待しつつ、さらには個人・法人による節税まで可能になっています。