投資を開始するためには、基本的には自己資金がなければいけません。ただ不動産投資については珍しく、日本にて不動産投資をする場合はほとんど自己資金なしにて投資できるようになっています。

それでは海外ではどうかというと、残念ながら日本のような少額の自己資金で投資できるわけではありません。海外不動産投資ではフルローンのような融資の活用が不可能であり、自己資金としてある程度の頭金を用意しなければいけません。

このときは少額の自己資金であっても、頭金として1,000万円以上が最低ラインとなります(または残債の少ない不動産などの資産が必要)。こうした余裕資金がなければ海外不動産投資は無理なので諦めるようにしましょう。もちろん安い海外不動産へ投資してもいいですが、失敗するだけなのでおすすめしません。

なぜ、こうした頭金が必要になるのでしょうか。ここでは、「海外不動産投資の実態や中身を解説しながら必要最低となる自己資金額」について述べていきます。

自己資金100万円で投資可能なのは日本だけ

日本で不動産投資をする場合、自己資金ほぼなしで投資できることはよくあります。100万円の自己資金であっても、高額な銀行融資を引っ張ってくることができれば問題なく不動産投資できてしまうというわけです。

場合によってはフルローンも可能であり、この場合は100万円などの自己資金すら必要ありません。

海外とは異なり、日本の不動産は時間経過と共に価値が落ち、賃料が上がることはありません。そのため賃貸経営だけを考えると海外不動産投資のほうが圧倒的に簡単です。ただ、それでも多くの人が日本で投資を検討するのは、それだけ銀行融資が下りやすいからなのです。

一方で海外不動産投資はどうかというと、日本の銀行から融資を引っ張ってくることは厳しいです。「国内不動産を担保として差し出す」などであれば条件付きで可能ですが、それでもハードルが非常に高くなるのが現状です。または、アメリカ不動産に限定して融資をしてくれる金融機関なら国内に少数ながら存在します。

金額の安い物件は立地や治安の問題で危険

ただ、特に東南アジアなど物価の安い地域であれば、安い物件を購入できるのではないかと考えてしまいます。これなら、自己資金は少なくても問題ありません。しかし、海外不動産投資でこうした考え方は非常に危険です。

海外不動産投資の業者だと、「最低500万円から投資可能」などと宣伝しているケースがあります。ただ金額の安い物件というのは、日本に限らず海外でも大きな問題を抱えているケースがほとんどです。

例えば日本で少額資金から可能な投資対象にワンルームマンションがあります。ただ詐欺案件として非常に有名であり、不動産投資の知識のない情報弱者相手の投資商品になります。「住む人がほぼいない」「買い手が見つからない」など、損をすることが分かっているからです。

同じ状況は海外にもいえます。例えばアジアであれば、「外国人は土地を所有できない」などの制約が多くの国で存在するため、ほぼ100%コンドミニアムへの投資になります。ただ低価格のコンドミニアムだと「部屋が狭い」「立地が悪い」となり、日本のワンルームマンションへの投資と同じように悲惨な状況になります。

これはアメリカ不動産でも同様であり、安い物件ほど治安が悪くなります。そうなると、以下のような地域で投資しなければいけません。

このように雰囲気は非常に悪いですが、こうした治安の悪い場所だと「倉庫に勝手にホームレスが住み着く」「壁に銃弾の穴が開く」などのトラブルが日常的に発生するようになります。

これが海外不動産投資で安い物件に投資すると失敗する理由です。

優良な海外不動産はいくらからなのか?

それでは、最低でもいくらくらいの物件へ投資するのがいいのでしょうか。これについては、少額投資でも1,000~3,000万円になると考えるようにしましょう。

海外不動産投資だと、安い金額から投資できるように勘違いしている人もいますが、実際にはまったく異なります。むしろ海外だからこそ、きちんとした物件へ投資しなければいけません。

日本とは違い、海外不動産は必ず7~10年ほど保有した後は売却することになるため、売りやすい物件である必要があります。そうなると立地や治安が微妙だったり、取り扱いにくかったりする不動産は投資の対象外になると考えましょう。

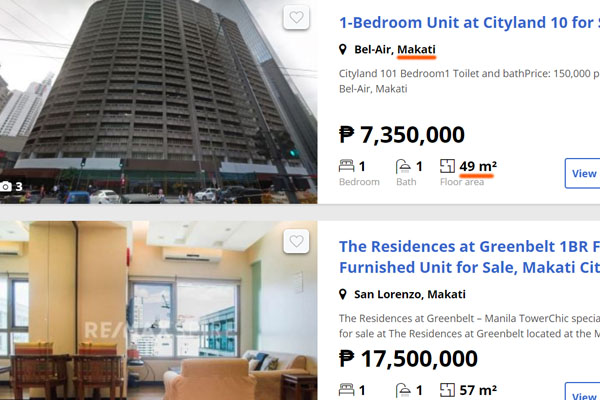

このとき物価が安いといわれる東南アジアであっても、どれだけ安くても1,500万円以上の物件が最適です。例えば、以下はフィリピン・マカティにある50m2の一人用コンドミニアムです。

この不動産の場合、735万ペソ(約1,500万円)ほどの金額になります。これ以上、狭い部屋だと駐在員の借り手を見つけにくくなるため、こうした金額での投資になると考えましょう。フィリピンでは1LDK(1ベッドルーム)でも月6~10万円ほどの家賃になります。そう考えると、意外と高いことが分かります。

もちろん都市のど真ん中に位置しており、プール付きのコンドミニアムのため、日本に比べれば安いかもしれません。ただアジアではコンドミニアムへの投資が大原則であり、さらには都市部のど真ん中にある物件に投資して現地に居住する外国人を相手とするのが基本のため、こうした金額になってしまうのです。

今回はフィリピンで例を出しましたが、これがマレーシアやカンボジアでも状況は同じです。東南アジアでは都市部の一等地にあるコンドミニアムへ投資するため、必然的に高額な不動産投資となります。

ちなみに、東南アジアの一等地で「500万円や800万円など、少額で投資できる」と宣伝する海外不動産業者はすべて詐欺なので無視するようにしましょう。

・アメリカだと少額でも3,000万円

参考までに、これが米国不動産投資だと最低3,000万円の物件になると考えましょう。アメリカではマンション一室ではなく、郊外にある一戸建て住宅へ投資するのが大原則になります。富裕層のファミリーを狙うわけですが、3,000万円以上だとそれなりのグレードの家に投資できます。

アメリカは土地が非常に安く建物にお金をかけられますが、以下のようなグレードの高い家でも土地付きで3,000~3,500万円ほどになります。

ただ、1,000万円などの物件だと「治安の悪いエリア」「低所得層が相手になる」などとなり、トラブルが起こりやすくなるため、どうしてもこうした投資金額となります。

融資を利用しても1,000万円以上の現金資金が必要

そうしたとき、たとえ融資を活用したとしても1,000万円以上のお金が必須になることは理解しましょう。これには、2つの理由があります。

- 海外なので利子が高い

- 最大でも必要資金の6~7割ほどしか借入できない

特に東南アジアの不動産だと日本の銀行に頼ることができないため、海外不動産投資では大多数の人が海外の現地銀行を頼ることになります。そうなると、どうしても利子が高くなります。例えばフィリピンであれば、年利8%の金利になります。

以下はフィリピン最大の商業銀行が公式サイトで出している住宅ローンの金利です。

新興国で不動産投資をする場合、例外なくこうした高金利になります。そのため多くを銀行融資に頼っていると、利子払いが高すぎて簡単に赤字に転落してしまいます。賃貸経営をするほどお金が流出していくため、利子払いを少なくするためにある程度までは自己資金で投資しなければいけません。

また、現地の国にとって私たち日本人は外国人に当たるため、不動産への投資資金のうち、ほとんどを融資してくれることは確実にありません。良くても6~7割ほどの融資になります。日本の不動産へ投資するように、9割融資やフルローン融資は無理なのです。

こうしたさまざまな理由から、余裕資金が1,000万円以上ない場合は海外不動産投資を諦めるようにしましょう。少ない自己資金だと、ダメな海外不動産にしか手を出せないからです。

現金のみで頭金が高額になることもある

ちなみに国によっては融資を利用できないため、さらに高額な頭金が必要になることがあります。代表的な国がタイです。

タイだと、バンコク・スクンビットの周辺にあるコンドミニアムへ投資するのが失敗しない大原則です。こうしたコンドミニアムだと、50m2ほどの一人部屋であっても最低で2,500万円以上になります。

こうしたお金について、タイでは全額を自己資金で出さなければいけません。タイが外国人の投資を認めているのは外貨を国内に呼び込むためのものです。そうした目的があるため、タイでは外国人の不動産投資で現地の銀行ローンを利用できないようになっているのです。

タイはアジアの中でもインカムゲインが良く、税金が安く、キャピタルゲインも狙えます。ただ少額投資が無理であり、高額な頭金が必要になることから、海外不動産投資の中でも非常にハードルが高くなっています。

いくらから海外不動産投資できるのか考えるにしても、このように国によって事情が異なることを理解しましょう。

国内銀行の利用で頭金を減らすのは厳しい

なお、中には「海外の銀行ではなく日本国内の銀行を利用すればいいのでは?」と考える人もいます。これが可能であれば安い利子にて、頭金を減らして少額での自己資金にて投資できます。ただ先に少しだけ触れましたが、海外不動産では基本的に融資が下りないようになっています。

これがアメリカ不動産であれば、先に述べた通り少数ながら融資に対応している国内の金融機関が存在します。ただ東南アジアの不動産だと国内の一般的な銀行は当然として、日本政策金融公庫(政府系金融機関)についてもほぼ100%の確率で審査落ちになると考えましょう。

唯一の例外として、「日本国内の不動産を担保に入れ、海外不動産投資の資金を得る」という方法は存在します。こうした商品については、例えばオリックス銀行が広く提供しています。

ただ、これを利用するには「首都圏、関西、名古屋、福岡の居住用不動産でなければいけない」という条件があります。こうした厳しい条件を満たす必要があり、結果としてほとんどの人が利用できないのが現状です。

こうした現状もあり、やはり自己資金1,000万円以上を保有している人でなければ海外不動産投資に値しないと考えましょう。

高額な頭金から、自己資金を用意できる富裕層のみ海外投資できる

日本国内の不動産投資であれば、サラリーマンであっても問題なく投資を実施できるようになります。不動産を担保に入れることで、9割ローンやフルローンなどを利用し、ほとんど自己資金なしに、場合によっては100万円ほどの自己資金から資産運用できることもあります。

一方で海外不動産投資については、普通のサラリーマンでは無理です。ここまで解説した通り、それなりの自己資金が必要になるからです。

もちろん少額の底辺不動産を探せばいくらでも見つかりますが、確実に失敗します。優良物件へ投資し、海外不動産投資で成功するにはある程度の自己資金を用意できなければいけません。いくらからかというと、これが1,000万円というわけです。

海外不動産投資は余裕資金1,000万円以上の富裕層のみ活用可能な投資法です。どれだけ少なくても頭金1,000万円以上を用意できる人のみ、海外不動産投資による資産運用を考えるようにしましょう。

最もリスクが低く、条件が良い海外不動産投資の国がアメリカです。「海外不動産投資=アメリカ不動産」というほどであり、これには人口増加や空室率の低さ、物件価格の値上がりなどが理由として挙げられます。

東南アジアの不動産だとインカムゲイン(賃料収入)の利益を得られず、節税効果もありません。一方で米国不動産では「インカムゲイン」「キャピタルゲイン」「節税効果」の3つを得られるため、圧倒的に優れた利回りを実現できるようになります。

ただアメリカ不動産の中でも富裕層向けでリスクが低く、さらには将来の値上がりを期待できる物件へ投資しなければいけません。

これを実現するため、アメリカ現地にオフィスをもつ優良の大手エージェント会社を紹介します。「すべて日本語で完結できる」「融資を引き出せる」「物件購入後の管理や売却までサポートしてくれる」という会社であり、米国不動産投資での問題点をすべて解決できるようになっています。

なおリスクの高い物件は取り扱っていない会社であり、インカムゲイン(賃料収入)での利回りは7~8%ほどになります。ただ、こうした利回りにて米国不動産へ投資し、数年後の物件価格の値上がりを期待しつつ、さらには個人・法人による節税まで可能になっています。