クレジットカードの機能として、分割払いやリボ払いがあります。一括で支払えない場合などに、分割払いやリボ払いを利用します。実際、個人でクレジットカードをもっていると、カード会社から「リボ払いにしませんか?」などと提案されることはよくあります。

それでは、法人カードでも分割払いやリボ払いができるのでしょうか。また、法人カードで分割支払い(2回払い、複数の分割払い)やリボ払いをすれば手数料はどのようになるのでしょうか。

個人カードと違って、ビジネスカードでは分割払いやリボ払いに対応しているものは少ないです。ただ、まったく存在しないわけではありません。

分割払いやリボ払いは高い利子が発生するために注意が必要になります。ただ、個人事業主や中小企業の経営者など、資金繰りを改善するために分割支払いを利用したり、リボ払いにしたりすることがあります。これらの性質を理解したうえで、分割払い・リボ払いが可能な法人カードを活用するといいです。

クレジットカードの分割払い・リボ払いとは何か

クレジットカードでは、大きくわけて3つの支払い方法があります。これには、「一括払い」「分割払い」「リボ払い(リボルビング払い)」があります。それでは、そもそも分割払いやリボ払いとは何なのでしょうか。

一括支払いについては、その名前の通り一回で支払うことです。それに対して、分割払いやリボ払いについて以下で確認していきます。

ビジネスカードでの分割払い

一括での支払いであれば、利用した額を後で全額支払わなければいけません。クレジットカードでは約2ヵ月後に引き落とされますが、このとき銀行口座に引き落とし額以上のお金がなければいけません。

例えば法人カードで10万円を利用したとき、引き落とし日までに法人口座に10万円以上がなければいけません。

ただ、場合によっては資金繰りの関係で一括では支払えないことがあります。その場合、分割払いを指定することがあります。

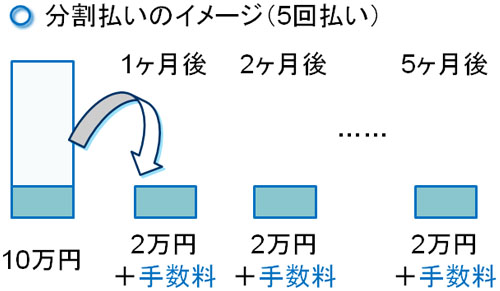

分割払いとは、その名の通り何回かにわけて支払う方法を意味します。

例えば10万円の商品を購入したとき、10万円を2回の分割払い(2回払い)にすれば、最初に5万円が引き落とされ、その翌月にまた5万円が引き落とされるようになります。また、10万円を10回の分割支払いにすると、毎月1万円を払って返すようになります。

このとき、分割払いの回数が多く、期間が長くなるほどより多くの利子がつきます。例えば10万円を10回払いにすると、初月は10万円に対して利子がつきます。

初月に1万円を返済すると、残りは9万円です。そのため、次月は9万円に対して利子がつきます。素早く返済すれば利子は少なくなり、返済期間が長くなるほど利子が多くなります。

・分割払いのシミュレーション

それでは、実際に分割払いをしたときの支払いがどのようになるのかというと、以下のようになります。分割回数による実質年率(金利)はクレジット会社によって異なりますが、基本的にどこも同じです。

そのため、分割払いしたときは以下のような支払いになると考えてください。多少のズレはあるものの、どの法人カードを利用しても実質年率(金利)はそこまで変わりません。

| 支払い回数 | 実質年率(%) | 100円当たりの手数料 |

| 3回 | 12.0 | 2.01円 |

| 5回 | 13.50 | 3.4円 |

| 6回 | 13.75 | 4.08円 |

| 10回 | 14.50 | 6.8円 |

| 12回 | 14.75 | 8.16円 |

| 15回 | 15.0 | 10.2円 |

| 18回 | 15.0 | 12.24円 |

| 20回 | 15.0 | 13.6円 |

| 24回 | 15.0 | 16.32円 |

例えば3回払いをするとなると、実質年率は12%ほどです。「金利が12%もかかるのか!」と思うかもしれませんが、金利はお金を1年借りたときの利率です。3回払いとなると、3ヵ月後には完済しているので実際に支払う手数料は少なくなります。

それよりも、上の表で「100円当たりの手数料 」の部分を見たほうが分かりやすいです。これが、分割払いによって支払わなければいけないクレジット会社への利子(手数料)です。

例えば、10万円を10回払いするとします。このとき、10回払いでは「6.8円」が100円当たりの手数料だと表を見ればわかります。

100円の買い物をして10回払いするとなると、6.8円の利子を支払うことになります。そのため10万円であれば、「6.8円 × 1,000倍 = 6,800円」の利子になります。

※倍率については、「100,000円(10万円)÷ 100円=1,000倍」という計算です。

つまり、10万円を10回払いすると「10万円(支払額)+ 6,800円(利子)= 10万6,800円」を最終的に払わなければいけません。

上記の表を活用すれば、分割支払いするときの手数料を簡単に把握できるようになります。法人カードでの分割払いを検討する場合、年利により計算される手数料まで考慮したうえで活用するといいです。

リボ払い(リボルビング払い)のシミュレーション

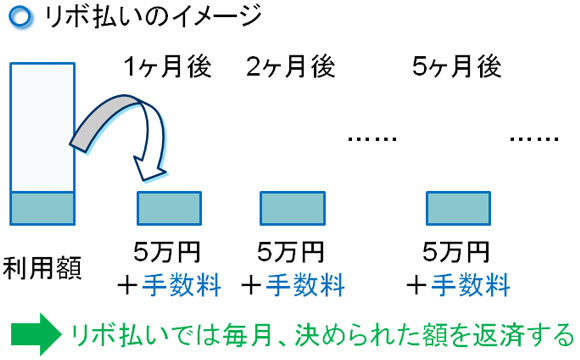

それに対してリボ払いでは、毎月一定の額を返済する方法になります。例えば、「返済額は毎月5万円」と決めておき、その一定額が毎月の銀行口座から引き落とされるようにするのです。

分割払いであると、残りの返済額に応じて支払額が違ってきます。一方でリボ払いであれば、未返済の額に関わらず引き落とし額を固定することが可能になります。

返済額が一定なので便利ですが、リボ払いであると残りの未払い金すべてに対して利子がかかってきます。そのため、「リボ払いによる毎月の返済額」よりも、「クレジットカードを使う額」の方が多ければ、その分だけ未払い金がたまっていくようになります。

例えば、リボ払いによって5万円を毎月返済するようにしていたとします。このとき、毎月7万円をクレジットカードによって決済していると、未払い金が毎月2万円ずつ増えていくようになります。

リボ払いであると、年利10%を超えるのは珍しくありません。基本的には、年利8~12%ほどになると考えてください。

リボ払いは借金をしているのと同じなので、返済額よりもクレジットカードの利用額の方が多くならないようにしましょう。

・リボ払いのシミュレーション

それでは、ビジネスカードを利用してリボ払いをしたとき、どれだけの支払いになるのでしょうか。

これにいついては、リボ払いでの「毎月の返済額」がそれぞれ異なるため、先ほどの分割払いのように簡単な計算で割り出せるわけではありません。

まず、クレジット会社のリボ払いによる実質年利(金利)は15~18%であることがほとんどです。ここで、10万円のクレジット支払いをして、毎月1万円を返済するときはどうなるのでしょうか。

- クレジット利用額:10万円

- 実質年利(金利):15%

- 月の支払い額(定額):1万円

このとき、以下のようになります。

| 回数 | 月の支払額 | 手数料 | 負担額(月の支払い額+手数料) | 利用残高 |

| 1回目 | 1万円 | 1,250円 | 11,250円 | 9万円 |

| 2回目 | 1万円 | 1,125円 | 11,125円 | 8万円 |

| 3回目 | 1万円 | 1,000円 | 11,000円 | 7万円 |

| 4回目 | 1万円 | 875円 | 10,875円 | 6万円 |

| … | … | |||

| 9回目 | 1万円 | 250円 | 10,250円 | 1万円 |

| 10回目 | 1万円 | 125円 | 10,125円 | 0万円 |

これで計算すると、手数料は6,875円(クレジット利用額と合わせると10万6,975円の支払い)になります。今回のシミュレーションでは、「10万円だけ法人カードを利用してその後はカードを使っていない」という仮定でおこなっています。そのため、「10回の分割払い(10万円を毎月1万円返す)」のと手数料はほとんど変わりません。

ただ、実際は途中で法人カードを使うことがほとんどなので利用残高が増えます。そうなると、手数料の額が上がるだけでなく、支払い回数も増えることになります。

例えば、先ほどと同じように10万円の支払いを行い、3ヵ月目に追加で10万円の支払いをしたケースだとどうなるのでしょうか。

- クレジット利用額:10万円

- 支払い3ヵ月目に追加で10万円のクレジット決済をした

- 実質年利(金利):15%

- 月の支払い額(定額):1万円

このとき、以下のようになります。

| 回数 | 月の支払額 | 手数料 | 負担額(月の支払い額+手数料) | 利用残高 |

| 1回目 | 1万円 | 1,250円 | 11,250円 | 9万円 |

| 2回目 | 1万円 | 1,125円 | 11,125円 | 8万円 |

| 3回目:10万円を追加決済 | 1万円 | 2,250円 | 12,250円 | 17万円 |

| 4回目 | 1万円 | 2,125円 | 10,875円 | 16万円 |

| … | … | |||

| 19回目 | 1万円 | 250円 | 10,250円 | 1万円 |

| 20回目 | 1万円 | 125円 | 10,125円 | 0万円 |

この場合、手数料は総額で23,690円になります。法人カードでの一括支払いであると20万円であっても、このようにリボ払いにすると手数料(今回は23,690円)の分だけ多く支払うことになります。

上の表からわかる通り、「毎月のリボ払い額(返済額)」に対して、クレジットカードによる支払い額の方が多い場合、金利が高いために最終的な支払い額はかなり多くなってしまいます。

こうしたことから、一時的にリボ払いを利用するならいいですが、法人で常にリボ払いを利用するのはあまりお勧めできません。

個人事業主や会社の法人カードは一括払いが基本

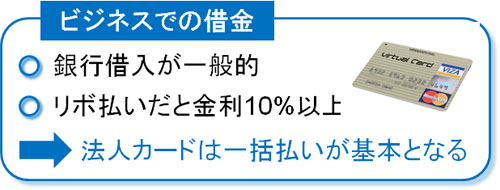

大前提として、ビジネスカードは一括払いが基本です。資金繰りが非常に苦しかったり、特定の時期だけ売上が多かったりするなど特殊な状況は別にして、通常は一括払いを選択するようにしましょう。多くても2回払いまでにします。支払い能力以上の買い物をするのは好ましくありません。

もちろん個人事業主や会社経営をしてビジネスをする以上、借金をすること自体は悪いことではありません。ただ、会社での借金は銀行から融資を受けるのが普通です。何百万円もの事業投資を行う場合、銀行からお金を借りればいいわけです。

銀行からの融資であると、金利が10%を超えるようなことはありません。どれだけ高くても金利3%ほどです。

ただ、これがリボ払いなどになると金利が10%を超えるのが普通であるため、毎年の支払いが1割以上も余分に増えることになります。ビジネスを行うときは銀行融資に頼れば問題ないため、通常はリボ払いという選択はありません。

個人であれば、分割払いやリボ払いによって「それまで買えなかった商品を購入できる」というメリットがあるかもしれません。ただ、会社の場合は銀行から借りるという選択があるため、わざわざ高い利子を払ってまで分割払い・リボ払いをしなくてもいいのです。

ただ、中にはどうしても資金繰りに苦しいときがあります。そうしたとき、一時的にリボ払いを選択するようにしましょう。

法人カードでは分割・リボ払いで繰り上げ返済できない

なお、個人のクレジットカードで分割支払いやリボ払いをするとき、どのようなクレジットカードであっても繰り上げ返済ができます。

なぜ、分割払いやリボ払いで最終的な支払いが高くなるのかというと、それは、金利が高く支払い回数が多いことによって高額な利子(手数料)を要求されるからです。

そこで、お金に余裕ができたときはその月だけ支払い金額を多くして、繰り上げ返済する人は多いです。これであれば、支払い回数を少なくしたり、支払う利子(手数料)を抑えたりできるようになります。

ただ、法人カードの注意点として「繰り上げ返済できない」のが一般的です。繰り上げ返済でないため、分割払いやリボ払いをすれば、決まった手数料を支払い続けることになります。

どうしても繰り上げ返済したい場合、カード会社に電話で問い合わせする必要があります。対応は法人カードの会社によって異なるため、繰り上げ返済が可能かどうかは聞いてみるしかありません。

分割払い、リボ払いが可能な法人カード

ただ、それでも特殊な事情によって分割払いやリボ払い可能な法人カードを手にしたい方がいると思います。例えば、「銀行から多額の借金をしており、これ以上はお金を貸してくれない。ただ、資金繰りが苦しいので分割払い・リボ払いできるビジネスカードを作りたい」などのようなケースです。

こうしたとき、分割払いやリボ払いが可能な法人カードを選ぶといいです。

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード

プラチナカードとランクの高い法人カードの中で、さまざまな支払い方法を選択できるカードとしてセゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードがあります。

1回払いや2回払いだけでなく、複数の分割払いやリボ払いを選択できます。さらに、ボーナス1回払いやボーナス2回払いを選ぶことができます。

ボーナス1回払い(ボーナス払い)とは、サラリーマンでいう「ボーナスの支払い時期(夏か冬のボーナス)」にまとめて一括引き落としする手法です。個人事業主や会社経営者であれば、役員報酬の関係から基本的にボーナスはないものの、こうした制度を活用することができます。

ボーナス1回払いの場合、手数料無料です。ただ、ボーナス2回払い(夏と冬のボーナスで2回支払いする)では、手数料支払いが必要になるので注意してください。

年会費22,000円でもつことができ、アメックスのプラチナカードと同等のサービスがあります。また、限度額は~500万円(個別に設定)と高く、ハイクラスの法人カードでありながら多くの決済方法に対応できるカードがセゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードです。

JCB法人カード

分割支払いの中でも、2回払いまでを手数料無料で行ってくれる法人カードとしてJCB法人カードがあります。

他の法人カードとは異なり、複数の分割払いには対応していません。また、リボ払いすることもできません。

複数の分割支払いやリボ払いする個人事業主や法人となると、「資金繰りが悪いのでは」と推測することができます。そのためJCB法人カードを含め、多くの法人カードが分割回数を制限したり、リボ払いに対応していなかったりします。

ただ、JCB法人カードは2回払いまで手数料無料なので、「複数の分割払いやリボ払いによって高い手数料を取られたくないものの、資金繰りをよくするために2回払いまで行いたい」という考えがある場合、JCB法人カードが適切です。

おすすめの法人カードランキング