これから法人カードを申請し、スムーズにクレジットカードを入手するためには審査基準や必要書類について理解する必要があります。

個人クレジットカードとは異なり、法人カードでは他にもいくつかの書類が必要です。

まず、ビジネスカードでは代表者だけでなく会社の審査があります。また、登記簿謄本(履歴事項全部証明書)が必要ですし、本人確認資料もよく考えたうえで送付しなければいけません。

これらを理解していないと、スムーズに法人カードを申し込みすることができません。そこで、法人カードの審査基準がどのようになっており、何を申請書に記載すればいいのかについて確認していきます。

法人カード・個人事業主用クレジットカードの審査基準を知る

クレジットカード発行では必ず審査されますが、このときは「代表者個人の信用情報(個人信用)」と「会社の信用情報」の2つが審査対象になります。

社長の個人信用が審査されるため、自己破産してブラックリストに入っているなど過去に金融事故を起こした場合は法人カードの発行が難しくなります。ただ、1~2回ほど支払い遅延を起こしたなどの事故であれば、審査が甘いビジネスカードに申請すれば問題ありません。

多くの場合で法人カードは代表者が連帯保証人になります。そのため、個人クレジットカードと同じように代表者の個人信用が審査対象になるのです。

そしてもう一つ、法人カードでは会社そのものが審査対象になります。設立一年未満の法人であっても問題なくビジネスカードへ申し込みできますが、当然ながらビジネスでの実績が少ないほど審査に通過しにくくなります。

ただ、きちんと書類を記載すれば問題なく審査に通過します。そのため、申込書など必要書類について理解しなければいけません。

ビジネスカードの審査で必要な書類は何か

それでは、法人カードで必要な書類には何があるのでしょうか。これには、以下のようなものがあります。

- 自動で記載される申込書

- 登記簿謄本(履歴事項全部証明書)の原本またはコピー

- 本人確認書類(運転免許証など)

- 補完資料

以下では、どのような注意点があるのかそれぞれ確認していきます。

自動で記載される申込書を用意する

法人カードを作るためには、申請書が必要です。ネット上から申し込む方法が一般的ですが、どの法人カードであってもネット申請すれば自動で申請書を作成してくれます。

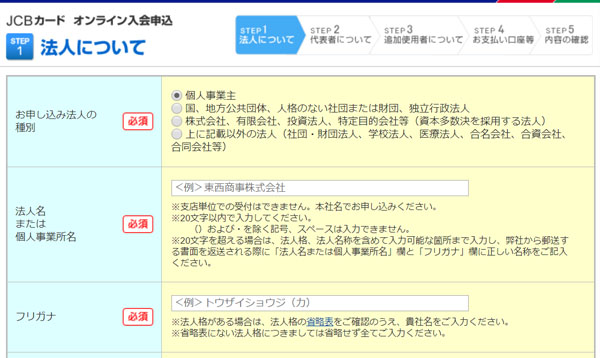

例えば、以下はJCB法人カードのネット上での申し込み画面です。

これらにすべて記載して申し込みすれば、会社の住所宛てに申請書類が届きます。このとき、ネット上で記載した情報をもとに以下のような申込書が同封されています。

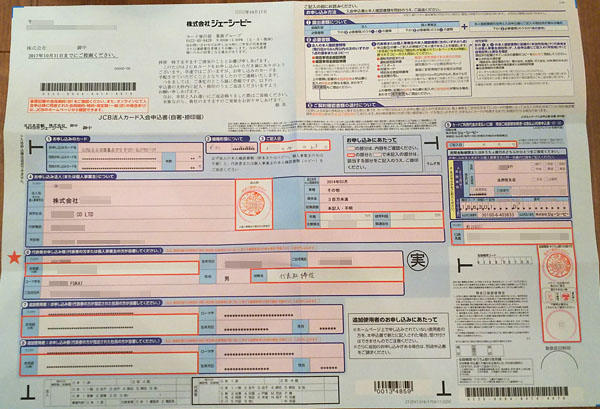

ちなみに、以下は私がJCB法人カードへ申請したときの書類です。

申込書を見ればわかる通り、届いた書類では多くの箇所で「ネット上で記載した情報をもとに既に申請書に書かれている」ことがわかります。

この中であなたが記載しなければいけない項目は少なく、赤枠などで囲われた場所を追加記載したり、印鑑を押したりすれば問題ありません。

なお、ネット上から法人カードへ申し込みをする場合、誓約書の提出などは必要ありません。ネット申請の場合、利用規約などの承認のため「チェック」の入力をする必要があります。利用規約を熟読する人はほとんどいませんが、これが誓約書の代わりになります。

ネット申請であれば、誓約書を省いたり申込書が既に記載されていたりするなどカード申請の手間を省くことができます。

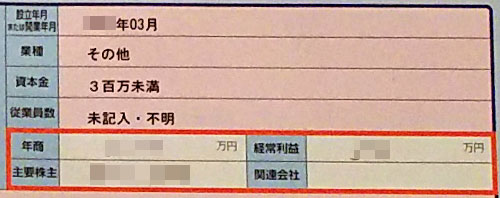

年商や経常利益はどのように記載すればいいのか

必要書類が郵送で届いた後、申込書に手書きで記載する必要があります。例えば、以下の画像は先ほどのJCB法人カードの年商や経常利益に関する項目を拡大させた画像です。

個人事業主・フリーランスの場合は会社組織ではないので経常利益を記載する必要がないものの、同じように年収などの記載が必要な場合があります。

ただ、起業直後でほとんど実績のない場面であると、年商は非常に少ないです。また、設立一年未満の法人では決算がまだなので、前年の経常利益は確定していません。そのような場合、どうすればいいのでしょうか。

私は会社設立一か月ほどで法人カードに申請し、問題なく発行することができました。このとき、年商の部分には「会社を作った後、申込日までの売上(起業後、約一ヵ月での売上)」を年商の部分に書きしました。

また、同じように約一か月分の経常利益のおおよその額を記載することにしました。これで問題なく審査に通過したため、同じような感じで申請して問題ありません。

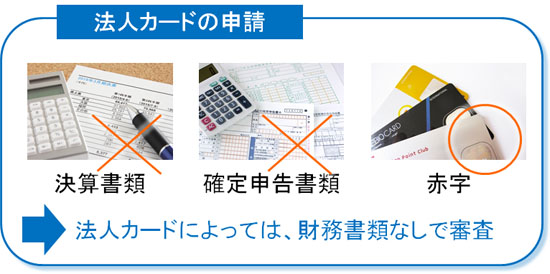

決算書不要!決算書提出は必要なく、少し実績を盛っても問題ない

なお、ビジネスカードを申請するときに年商や経常利益について書かなければいけないとはいっても、多少は実績を多めにしても問題ありません。

実際のところ、法人カードの申請で決算書の提出を求められることはありません。決算書を出さなくても問題ないため、カード会社はその会社の実績を正確に把握することはできないのです。

また、個人事業主・フリーランスや企業一年未満の会社であると、そもそも決算書すら存在しません。ただ、個人事業主や起業直後の会社であっても問題なく法人カードを発行できます。これは、決算書不要だからです。

そのため、本当はあまりよくないのかもしれませんが、心配な場合は年商や経常利益の部分を少しだけ多めにして申請しても問題ありません。

参考までに、私が最初に法人カードを作ったとき、年商の部分は当時の一か月の売上として「13万円」と記載しました。この額であっても、私の場合は法人カードの審査に通過してクレジットカードを手にすることができました。

赤字の会社でも審査に通過する

ちなみに、中には赤字企業の人もいると思います。赤字の場合は審査に通過するのでしょうか。

実は赤字かどうかというのも法人カードの審査にそこまで影響はありません。そのため、経常利益の部分を正直に「▲150万円(150万円の赤字)」などのように記載しても大丈夫です。

どれだけ儲かっている会社であったとしても、社長個人の役員報酬額が多かったり、節税を積極的に実践していたりすると必然的に赤字になります。「赤字=倒産寸前の会社」ではないことをカード会社は分かっているため、赤字であっても問題なくクレジットカードの審査に通ります。

ちなみに、私の友人の社長は非常に儲かっていましたが、「税務調査に来てもらいたくない」という理由で役員報酬の額をかなり大きくして、会社の決算書で赤字になるようにしていました。

しかし、その友人はハイステータスの法人プラチナカードを使っており、クレジットカードの審査にも落ちたことが一度もありません。こうした事実を考えると、赤字かどうかというのは法人カードの発行でそこまで重要ではないと考えてください。

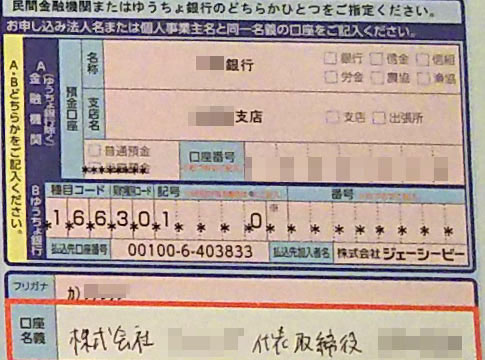

銀行名の記載は正式名称にする

細かいポイントですが、他にも注意すべき点として銀行名の記載があります。

個人事業主・フリーランスの場合、ビジネス用口座は「個人名」または「屋号」になっているため、それを記載すれば問題ないです。

それでは法人はどうかというと、これ銀行名は正式名称になります。

例えば、株式会社ABCコンサルティングという会社が法人カードに申請する場合、銀行名に「カ)ABCコンサルティング」と記載してはいけません。「株式会社ABCコンサルティング 代表取締役 〇〇〇〇(個人名)」が銀行通帳の正式名称であるため、これを記入する必要があります。

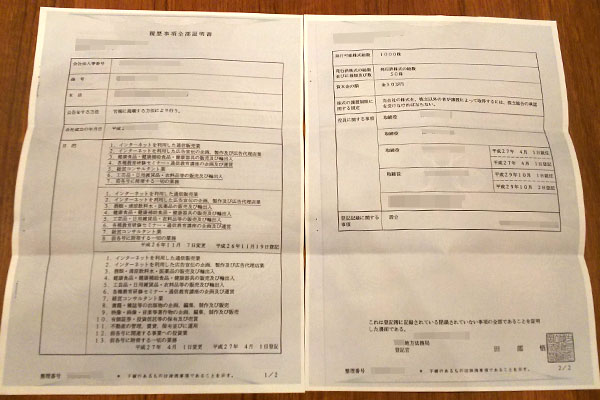

登記簿謄本(履歴事項全部証明書)を用意する

個人事業主(自営業)の場合は会社組織ではないので必要ありませんが、法人の場合は登記簿謄本(履歴事項全部証明書)の原本またはコピーの提出が求められます。

私の会社の登記簿謄本(履歴事項全部証明書)になりますが、以下が登記簿謄本のコピーです。

登記簿謄本には、会社の住所や役員情報、ビジネス内容などの記録がすべて載っています。そこで、法人カードに申し込むときは事前に役所などで登記簿謄本を入手しておく必要があります。

登記簿謄本には会社の設立日が書かれています。ビジネスカードでは、会社の生年月日(会社設立日)を記載する項目があります。登記簿謄本を見れば、生年月日の項目を間違いなく記入することができます。

本人確認書類・補完資料を用意する

また、法人カードでは必要書類に本人確認書類があります。つまり、運転免許証やパスポート、住民票の写しなどが必要です。このとき、多くの人は運転免許証を活用しますが「ネット上の申請書でどの住所を記載するのか」が非常に重要になります。

「運転免許証の住所」と「いま住んでいる住所」が同じの場合、何も問題ありません。ただ、運転免許証の住所といま住んでいる住所が異なることはよくあります。そうしたとき、どの住所を記載するのか事前に考えたおかないとトラブルになります。

なぜなら、「運転免許証の住所」と「いま住んでいる住所(法人カードの申請時に書いた代表者の住所)」が異なる場合、補完資料を追加しないといけないからです。

※結婚などで改名して名前が変わった場合も同様に補完資料が必要です。

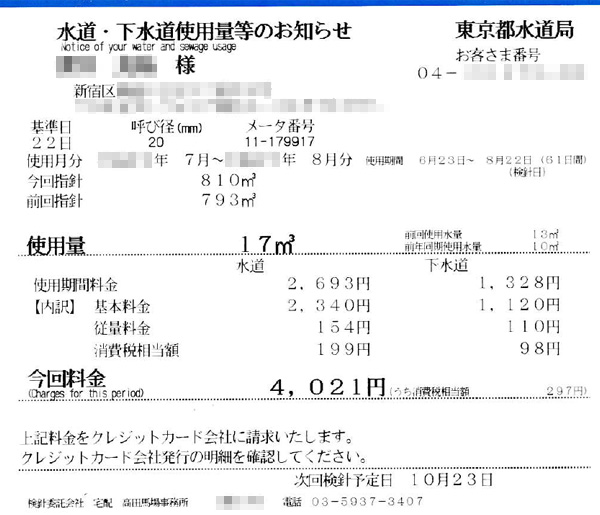

補完資料は公共料金(いま住んでいる住所が記載された電気代、ガス代、水道代の領収書)などの領収書です。あくまでも「領収書」であり、請求書や通知書ではありません。そのため、以下のような書類では受け付けてくれません。

クレジットカード支払いをしている場合、領収書は発行できません。ただ、多くの人が公共料金の支払いをカード払いにしているため、実際のところ補完資料が手元に存在しないケースが多いです。

こうした事実があるため、素早くビジネスカードを発行するためには住所の記載を考える必要があります。

・パスポートを活用する

「運転免許証の住所」と「現住所(法人カード申請のときに記載した住所)」が異なる場合、本人確認資料には運転免許証ではなく、パスポートを活用するといいです。パスポートでは、以下のように「顔写真があるページ」と「名前や住所を記載するページ」の二つのコピーが本人確認資料になります。

もし、パスポートに以前の住所が書かれてある場合、二重線を引いていまの住所を記載すれば問題ありません。これにより、問題なく本人確認が終了します。

私は電気代の通知書を補完資料として送りましたが、後でカード会社から電話がかかってきて「領収書でお願いします」といわれました。ただ、「カード払いしているので領収書をもらえない」とクレームしたところ、この方法で対処できると教えてもらいました。

・住民票の写しを送る

ただ、パスポートをもっていない人もいます。その場合、どうすればいいのでしょうか。

住所変更している必要はありますが、住民票の写しを送るという方法があります。「住民票に記載された名前や住所」と「法人カード申請時の名前や住所」が一致していれば大丈夫です。

なお、改名している場合は住民票の写しを送る方法が一般的です。

・最初から運転免許証の住所を記載して送る

ちなみに、たとえ現住所でなかったとしても、ビジネスカードで記載する代表者の住所を最初から「運転免許証の住所」にしておけば面倒なことは起こりません。

法人カードの申請書類が届くのは基本的に会社の住所です。そのため、たとえ「運転免許証の住所」が実家でいま住んでいなかったとしても、申請自体は問題なくすることができます。

支店や施設名での申し込みはどうすればいいのか

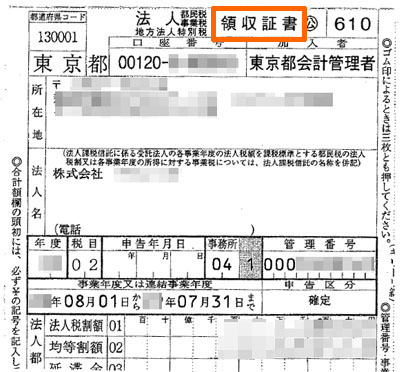

また、中には本社ではなく支店が法人カードに申し込むことがあります。これであると、「登記簿謄本の住所」と「法人カードの申請時に記載した事務所住所」が異なってしまいます。その場合はどうすればいいのでしょうか。

この場合も補完資料が必要になりますが、先ほどと同じように通知書や請求書ではなく6ヵ月以内に発行された領収書が必要になります。

このとき、「社会保険料の領収書」「国税・地方税の領収書」「納税証明書」「公共料金の領収書」などが補完資料の対象になります。例えば、以下のような書類が領収書であるため、補完資料に当たります。

こうした領収書類を活用すれば、問題なく審査にパスすることができます。

ビジネスカードの実質的支配者とは何か

ここまで、ビジネスカードの必要書類やその書き方について学んできました。ただ、法人カードを申請するときに見慣れない単語を見かけることがあります。それには、「実質的支配者」があります。

例えば、法人カードでは以下のように実質的支配者に関する入力項目が存在します。

どの法人カードであっても、実質的支配者について記入しなければいけません。これについて理解していないと、法人カードの申請時に「この入力項目の中から何を選択すればいいのか分からない」となり、つまずいてしまいます。

まず、実質的支配者と何なのでしょうか。わかりやすく言うと、「その会社の決定権をもつ外部の人」ということになります。

代表者がすべての決定権をもつとき、実質的支配者はいません。ただ、会社の外部に経営方針の決定をする人がいる場合、実質的支配者が存在することになります。

実質的支配者をどのように判断するのかというと、以下のようになります。

| ・株式会社 ・有限会社 ・特定目的会社 ・投資法人 など | ① 議決権が50%を超える個人(または法人)が存在する → その人(または法人)が実質的支配者 ②「①」が存在せず、議決権が25%を超える個人(または法人)が存在する → その人(または法人)が実質的支配者 ③ 議決権が25%を超える人がいない → 実質的支配者はいない |

| ・合同会社 ・合名会社 ・合資会社 ・一般社団法人 ・一般財団法人 ・学校法人 ・宗教法人 ・医療法人 ・社会福祉法人 ・特定非営利活動法人 など | 代表者が実質的支配者になる。 例えば、代表社員、代表理事、理事長、代表役員など。

|

| ・上場企業 ・国や地方公共団体 ・独立行政法人 など | 実質的支配者なし |

株式会社であれば、議決権は「どれだけの株を保有しているのか」で判断されます。あなた(代表者)が創業社長で株式を50%以上保有している場合、実質的支配者はいません。

ただ、代表者以外の人(または法人)が株式を50%以上保有している場合、「①」に該当します。この場合、会社外部にいる「株式50%以上を保有する人」にすべての決定権があるので実質的支配者に該当します。

また、株式を50%以上保有している人が外部にいなかったとしても、株式を25%以上もっている人(または法人)がいれば、その人はあなたの会社に大きな影響を及ぼします。この場合、「②」に該当してその人が実質的支配者になります。

例えば、あなた(代表取締役)が会社の株を50%もっていたとします。ただ、他にも「友人A:株式25%保有」「友人B:株式25%保有」という状況であれば、友人Aと友人Bは株式の25%以上を保有していることになるため、この二人は実質的支配者に該当します。

合同会社などの実質的支配者はどうなのか

また、合同会社や医療法人などについても、「50%の議決権」「25%の議決権」などで判断する基準はあるものの、実際のところそこまで難しく考える必要はありません。これらの会社であれば、代表者が支配者になると考えてください。

例えば、代表社員、代表理事、理事長、代表役員が支配者になります。これらの会社の場合、会社の外部に支配者がいる(会社の外にいる無関係の人が理事長を務めているなど、影響力の大きい人がいる)という状況でない限り、実質的支配者は「なし」で申請するといいです。

なお、代表する社員が複数いる場合、その人たち全員が支配者に該当します。

手続きが面倒でなく、審査に通過しやすい法人カードとは

法人カードへ申し込みをするとき、起業直後や赤字決算でも問題なく申請でき、決算書の提出も不要であることを述べました。ただ、これらは審査の厳しくないカード会社に申請したときに限ります。

そこで、ここまで踏まえたことを理解したうえで適切なビジネスカードへ申し込まなければいけません。

どのような法人カードが適切なのかについて、以下で確認していきます。

JCB法人カード

ビジネスを始めて間もない個人事業主や設立一年未満の法人など、ビジネス初心者の多くが活用している法人カードがJCB法人カードです。

私が最初に手にした法人カードがJCB法人カードです。このときは「資本金50万円、社員ゼロ、会社ホームページなし、固定電話なし」の状況で審査に通過しました。

そして前述の通り、起業後一ヵ月ほどで申請したのですが、このときは設立一ヵ月の売上(13万円)を年商の欄に記載したものの、問題なく審査に通過しました。経常利益の額はそれより少ない数字を適当に記載しましたが、問題なかったのです。

審査基準の厳しさや申請書類の煩雑さという面では、JCB法人カードはビジネス初心者向けなので難しくありません。法人カードのスペックは普通であるものの、年会費は1,375円(税込:初年度無料)と安く気軽に申請できる法人カードです。

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード

プラチナカードなのに審査基準が厳しくない法人カードとしてセゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードが知られています。

法人カードを申請するとき、決算書の提出は不要なので、赤字企業や創業直後であっても申し込みできます。もちろん、個人事業主・フリーランスも申請することが可能です。

年会費は22,000円です。そのため申請するときの煩雑さだけでなく、プラチナカードの中ではコストパフォーマンスの面でも非常に優れたビジネスカードです。

なおカードスペックは高く、JALマイルでの還元率は1.125%です。ちなみに、国際ブランドはアメックスとなります。

おすすめの法人カードランキング