個人事業主や会社経営者としてビジネスを動かしていると、急な資金調達が必要になることがあります。そうしたとき、キャッシング枠の大きい法人カードが手元にあると非常に便利です。

法人カードの中でもキャッシング枠が非常に大きく、急な資金調達に優れたビジネスカードがP-one Business MasterCardです。

また、分割払いやリボ払いに対応しているなど、お金の支払いを先送りにできるのでP-one Business MasterCardを活用すれば資金繰りが改善します。

お金の面でほかの法人カードにはない機能をもつクレジットカードがP-one Business MasterCardです。実質的に年会費無料であるため、多くの経営者が保有しています。

| P-one Business MasterCard | |

| 対象 | 個人事業主・法人 |

| 券面 |  |

| 年会費 | 2,200円(初年度無料) 年一回でもカード利用があれば次年度無料 |

| 追加カード | 5枚まで(年会費無料) |

| 還元率 | 0.6~0.8% |

| ETCカード年会費 | 無料 ※発行手数料1,100円 |

| ETCカード枚数制限 | 1枚まで |

| 限度額 | ショッピング:300万円 キャッシング:300万円 |

| 国際ブランド |

P-one Business MasterCardの特徴はキャッシング

P-one Business MasterCardの最大の特徴はキャッシングの利用枠にあります。法人カードでありながら、最大で300万円までキャッシングが可能です。

個人用のクレジットカードであれば、多くのカードでキャッシング機能がついています。個人クレジットカードでは多くの会社が個人にキャッシングをしてほしいと考えています。

一方でビジネス用のクレジットカードでは真逆になり、ほとんどの会社がキャッシング機能をつけようとしません。これは、キャッシングをする会社では資金繰りが悪いと予想できるからです。

実際、キャッシング機能ありの法人カードは世の中にほとんど存在しません。また、キャッシングの利用枠も少ないです。例えば、P-one Business MasterCardの他にキャッシングできるビジネスカードとしては以下のようなものがあります。

・オリコ EX Gold for Biz

最大、100万円までキャッシングできる機能を備えた法人カードです。年200万円の利用で還元率1.1%とスペックとしては非常に優れています。

ただ、個人事業主でなければキャッシング枠がつきません。法人版ではキャッシングできないのです。

つまり、キャッシングの利用条件に制限があります。

・三井住友カード ビジネスオーナーズ

同じくキャッシング機能ありの珍しい法人カードが三井住友カード ビジネスオーナーズです。個人事業主でも法人でも利用できます。

ただ、会社組織では「海外でなければキャッシングできない」という機能制限があります。個人事業主なら国内でもキャッシング可能ですが、法人では利用条件があるのです。

キャッシング機能に優れたP-one Business MasterCard

キャッシング機能がある法人カードは非常に少ないです。ただ、キャッシング機能が備わっていたとしても、このように利用枠が低額だったり、「海外でないとキャッシングできない」などのような利用制限があったります。

法人カードでキャッシングができるとはいっても、ビジネスを動かしている会社組織は倒産リスクが個人に比べて非常に高いため、このように自由にキャッシングできるビジネスカードはほぼ存在しないのです。

それに比べて、P-one Business MasterCardではこうした利用制限がありません。個人事業主でも法人でもキャッシング可能です。

P-one Business MasterCardの評判や口コミでは、どれもキャッシング機能が優れていることばかりが挙げられます。評判・口コミや実際の機能を含め、キャッシング機能で圧倒的に優れているのがP-one Business MasterCardです。

急な資金調達が必要になったとき、P-one Business MasterCardが手元にあるだけで「あと数日、少しのお金があればしのげる」「得意先への支払いが間に合わない」などの問題を解決できるようになります。

銀行融資はお金を借りるまで時間が必要になるものの、キャッシングならコンビニATMでお金を借りることが可能です。法人でこれが可能なクレジットカードは非常に少ないですが、P-one Business MasterCardなら可能です。

・年利(金利)は12~17.95%で、担保・保証人不要

銀行融資を受ける場合、通常は担保が必要です。あなたが保有している土地や建物を担保として差し出すことにより、ようやく借金することができます。また、あなた以外に連帯保証人を立てることを要求されます。

ただ、P-one Business MasterCardであればこうした面倒なことをすべて省けます。店頭に出向く必要がなく、ネット上だけで法人カードを発行し、キャッシングできるようになります。また、担保や保証人は不要です。

このときの年利(金利)は12.00~17.95%です。銀行融資に比べると当然ながら利率は高くなるため、長期の借入ではなく短期の借入として利用しましょう。

通常ショッピングでの分割払い・リボ払いが可能

P-one Business MasterCardの評判や口コミでは主に資金繰りの改善に優れていることが挙げられますが、これはキャッシングだけでなく、支払い方法を分割やリボ払いにできることも理由となっています。

P-one Business MasterCardは分割払いを選択できます。何回にもわけて支払いができるため、その分だけ資金繰りを改善できます。

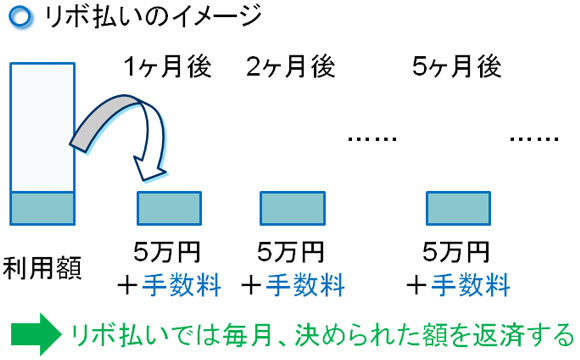

また、同様にリボ払い(リボルビング払い)にも対応しています。「毎月、5万円ずつ返済する」などのように、リボ払いでは一定の金額だけを返済していけば問題ありません。

もちろん、その分だけ手数料(利子)が必要になります。通常ショッピングの場合、分割払いでは利率が15%となります。また、リボ払いの年利は12.00~14.95%です。返済を計画的にして、お金を返していく必要があります。

・キャッシングの返済は一括かリボ払い

なお、キャッシングの返済については一括とリボ払いの2つから選ぶことができます。

一括払いの場合、キャッシングでは翌々月(約2ヵ月後)に利子を合わせて一括返済します。一方でリボ払い(リボ返済)であると、月々に一定額を返していきます。

通常のショッピングと同じように、一括よりもリボ払いの方が手数料(利子)は高くなります。資金繰りを改善できるのは非常に優れていますが、返済についてもしっかりとした目途を立てたうえで利用するといいです。

赤字決算でも審査に通過する

P-one Business MasterCardが優れているのはキャッシングだけではありません。審査の通過しやすさについても他の法人カードよりも優位です。

キャッシング機能に優れるP-one Business MasterCardを保有したいと考えたとしても、「資金繰りが苦しくて赤字の個人事業主や会社経営者であると、審査に落とされてしまうのでは」と思ってしまいます。

ただ、P-one Business MasterCardは赤字決算でも審査に通過することで有名な法人カードです。公式サイトにも「赤字OK」としている会社です。

後でも述べますが、P-one Business MasterCardは実質的に年会費無料です。年会費無料の法人カードを欲する人は当然ながら、あり得ないほど儲かっている人ではなく、ビジネス初心者の自営業・フリーランスや資金繰りの厳しい会社であることがわかります。

さらにキャッシング機能を欲している人となると、当然ながら資金面で厳しい状況に置かれた経営者から申し込まれる確率が高くなります。

当然ながら、カード審査のときはこうしたことを考慮してくれます。たとえ銀行からの借入が大きく、資金繰りが厳しくて赤字経営だったとしても問題なく審査に通過するカードがP-one Business MasterCardなのです。

固定電話(またはIP電話)は必須

なお、公式サイトには明記されていますが、固定電話の電話番号を記載しなければいけません。携帯電話の番号だけでは審査に通過しません。

固定電話のある会社なら問題ありません。ただ、私は法人組織ではあるものの固定電話を通しておらず、おそらく私と同じ状況の個人事業主や会社経営者は多いのではと思います。

そうしたとき、IP電話を契約しましょう。IP電話とは、「050」で始まる電話番号のことを指します。私はNTTが提供する「050 plus」を利用していますが、契約してアプリを携帯電話にインストールするだけとなります。

通常の携帯電話番号にかかってきた場合、普通に携帯電話を取れば問題ありません。一方で050の番号にかかってきた場合、050 plusのアプリが自動的に起動して知らせてくれるため、「050の電話番号にかかってきた」とすぐに携帯電話で分かるようになります。

つまり、一つの携帯電話で個人用と会社用の2つの電話番号を管理できます。電話番号についても、個人用と会社用を分けると便利です。

そして、P-one Business MasterCardに申請するときは050のIP電話の番号を記載すれば問題ありません。この方法により、会社に固定電話を敷かなくても審査に通過します。実際、私はこの方法で問題なく審査に通っています。

審査に必要な書類

当然ですが、クレジットカードの審査に通過するためには書類を揃えなければいけません。このとき、どのような書類が必要になるのでしょうか。

P-one Business MasterCardでは以下のような書類を提出する必要があります。

・会社組織の場合

法人経営者であるなら、以下の書類が必要です。

- 直近1期分の決算書:損益計算書、貸借対照表、販売費および一般管理費内訳

- 収入証明書:源泉徴収票、課税証明書など

もし、登記して間もない会社なので決算書を用意できないという場合、決算書の代わりに履歴事項全部証明書(登記簿謄本)を提出することになります。

・個人事業主の場合

それに対して、自営業・フリーランスなどの個人事業主では以下の書類が必要です。

- 確定申告書

- 青色申告決算書

ただ、独立したばかりでは確定申告書類が手元にないことがあります。そうしたとき、「公的な営業許可証や届出書」「事業所の賃貸借契約書や請求書」などを代わりに提出します。

また、100万円を超えたキャッシング枠を申し込む場合、事業・収支・資金計画書の提出が必要になります。そのため、心配ならキャッシング枠を最初は100万円以下にして申請しましょう。

・通常の書類とは異なる形式になる

一般的には、本人確認書類(運転免許証)や履歴事項全部証明書(登記簿謄本)を提出するだけでカード審査が完了します。ただ、キャッシングに優れた機能をもつ法人カードであるため、決算書や確定申告書の提出が必要など、他の法人カードではない書類を求められます。

ただ、前述の通り赤字決算や創業間もない個人事業主・法人であっても問題なく審査に通過するため、あくまでも事業の概要を把握するために提出する書類だと考えればいいです。

他にもP-one Business MasterCardは優れた特徴がある

キャッシング機能のある法人カードをもちたい場合、P-one Business MasterCardの一択で問題ありません。現在、ビジネスカードの中で最も優れたキャッシング機能のある法人カードがP-one Business MasterCardです。

ただ、P-one Business MasterCardには他にも優れた特徴があります。どのようなメリットがあるのかについて、以下で確認していきます。

年会費が実質的に無料

個人クレジットカードとは異なり、年会費無料の法人カードはほとんど存在しません。どの法人カードも基本的には年会費が必要になるのです。

年会費の安い法人カードは存在するものの、「JCB法人カード:年会費1,375円」「オリコ EX Gold for Biz:年会費2,200円」など基本的にはどれも年会費が必要になります。

一方でP-one Business MasterCardは実質的に年会費無料です。

まず、初年度は年会費無料です。次年度からは年会費2,200円となりますが、年一回でもカード利用がある場合、次年度の年会費が無料になります。年一回なら誰でもカード利用があるはずなので、問題なく年会費無料にすることが可能です。

キャッシング枠、ショッピング枠がそれぞれ300万円

いくらキャッシングやショッピング(通常の買い物)に優れていたとしても、利用枠が少なければ意味がありません。ただ、法人カードの中でもP-one Business MasterCardは利用限度額が非常に高いです。

カード利用のとき、キャッシング枠とショッピング枠で最大300万円まで利用枠があります。

当然、新規契約で最初から300万円まで使えるわけではありません。これはどの法人カードでも同じであり、クレジットカードの利用実績に応じて利用限度額が増えていきます。

ただ、年会費1万円以上の法人ゴールドカードであっても利用限度額が250~300万円であるにも関わらず、P-one Business MasterCardでは年会費が実質的に無料でキャッシング枠とショッピング枠がそれぞれ最大300万円まで設けられています。

通常の買い物でも利用枠が多いにも関わらず、さらにキャッシング枠まで広いという大きなメリットがあります。

追加カードを5枚まで発行可能

個人事業主や会社経営者を含め、従業員用に追加カードを作りたいと考える経営者は多いです。お金を立替して支払うのは非常に面倒なため、経費処理を簡素化するために追加カードをもたせるのです。

このとき、追加カードを5枚まで無料で発行することができます。経営者用の本カードが実質的に無料であり、追加カードも年会費無料なのです。

また、当然ではありますが、役員・社員用の追加カードについてはキャッシング機能がありません。

これは当たり前であり、社長であるあなたの目の届かない場所で勝手にキャッシングされては困ります。これについては、きちんと配慮されています。

また、支払い方法について追加カードは一括払いだけです。下手に分割払いやリボ払いをされることはありません。

法人ETCカードも発行可能

本カードだけでなく、追加カードに対しても法人ETカードを発行することができます。いまの時代、ETCカードがなければ非常に不便です。P-one Business MasterCardであれば問題なく法人ETCカードを利用できます。

年会費無料で利用限度額が高く、非常に優れたスペックのP-one Business MasterCardですが、唯一のデメリットは法人ETCカードの発行手数料です。

P-one Business MasterCardでETCカードを発行するためには、手数料として一枚1,000円が必要になります。

また、法人カードやETCカードには有効期限があります。有効期限が近づいて更新するとき、更新手数料として1,000円が必要になります。

年会費が実質的に無料で非常に素晴らしい法人カードですが、ETCカードの発行手数料が必要な部分についてはマイナスな点です。

ポイント還元率は0.6~0.8%

クレジットカードを利用するとき、気になるものとしてポイントプログラムがあります。どれだけポイントが効率的に貯まるのかは非常に重要です。

P-one Business MasterCardについては、ポイント還元率は0.6~0.8%です。つまり、1000円をカード決済したら6~8円分に相当するポイントが貯まると考えてください。

より詳しく説明すると、P-one Business MasterCardでは1,000円を利用するごとに2ポイントが貯まります。このときたまるポイントは商品券やその他のポイント(Tポイントやマイルなど)に交換することができます。

・ギフトカタログやチケット・商品券に交換する場合

たまったポイントをギフトやチケット・商品券に交換するとき、還元率は0.8%になります。例えば、コンビニで活用できる商品券に交換すると、250ポイントで1,000円の商品券になります。この場合、「1ポイント=4円」になります。

カード決済1,000円で2ポイント(=8円)になるため、還元率は0.8%です。

・他のポイントに交換する場合

また、TポイントやANAマイル、JALマイルなど他のポイントに交換することも可能です。この場合、「1ポイント=3円」になります。Tポイントやマイルに交換する場合、「1ポイント=3Tポイント」「1ポイント=3マイル」などに変換できるのです。

こうしたその他のポイントは汎用性が高く自由に使えますが、その分だけ還元率0.6%と商品券への交換よりも少し悪くなります。

また、キャッシュバックも可能です。つまり、銀行口座へ現金としてポイント分を送金することができるのです。このときも還元率0.6%です。

ただ、キャッシュバックをする場合、キャッシュバックされたお金は「会社のお金」として利用する必要があります。一方で商品券やその他のポイントへ交換する場合、社長個人が私的に利用できます。そのためキャッシュバックはあまり意味がなく、特別な理由がない限りは商品券かその他のポイントへ変えるようにしましょう。

専用のショッピングモール経由でポイント倍増

なお、P-one Business MasterCardでは法人カードを発行した人に限定して、獲得ポイントが最大で30倍になる専用のショッピングモール(ポケットモール)が存在します。

カード発行した場合、会社で必要な買い物についてはすべてこのショッピングモールを経由して購入することになります。単純にその方がポイント還元率がよくなるからです。

ショッピングモールには楽天やAmazon、Yahooショッピングなどの大手も存在するため、ネットショッピングで必要なものは基本的にすべて取り揃えています。

ネットで商品を購入する機会の多い個人事業主や法人であるほど、こうしたポイントアップのプログラムは非常に役立ちます。

その他の注意点

P-one Business MasterCardについては、他にもビジネスサポートサービスが存在します。例えば、海外サポートサービスやレンタカー割引などです。旅行パッケージが割引になるというサービスもあります。

ただ、実際のところこうしたサービスを利用することはほぼありません。こうした付随するサービスのことを理解する必要はなく、ここまで述べてきたことだけ理解したうえで法人カードを利用すれば問題ありません。

ただ、P-one Business MasterCardへ申請するときは注意点が2つだけ存在します。それは、「海外旅行傷害保険がない」「空港ラウンジを使えない」というポイントです。

・海外旅行傷害保険がない

海外旅行傷害保険とは、海外出張など外国へ出向いたときに現地で病気やケガをした場合、医療費を補償してくれる制度のことを指します。

年会費無料の法人カードではどれも、海外旅行傷害保険がありません。P-one Business MasterCardは実質的に年会費無料で非常に優れてはいるものの、そうした性質から海外旅行傷害保険が付与されていません。

もし、海外旅行傷害保険の付帯を考える場合、法人カードではなく個人用クレジットカードで保険付帯のあるカードを選ぶようにするといいです。

・空港ラウンジを使えない

ゴールドカード以上であると、空港のラウンジを使えます。空港ラウンジではジュース飲み放題で専用のイスがあり、コンセントまで備え付けられています。そのため、フライトまでの時間で仕事をするなど自由に過ごせます。

P-one Business MasterCardはカード券面が金色であるため、ゴールドカードのスペックがあると考えてしまいがちです。

ただ、年会費が実質的に無料であることからもわかる通り、ゴールドカードではなく一般カードです。そのため、空港ラウンジを利用することはできません。

経営者にとって切り札となるP-one Business MasterCard

ここまで述べてきた特徴があり、急な資金調達に役立つ法人カードがP-one Business MasterCardです。事業での資金繰りをよくしたり、銀行に頼れない場面での資金調達が必要になったりしたときに重宝します。

キャッシング枠とショッピング枠がそれぞれ最大300万円まで用意されているだけでなく、支払い方法は一括に限らず分割払いやリボ払いにも対応しています。融資枠が大きく、さらには支払い方法も融通が利くのです。

通常、法人がキャッシングをするときは利用制限があるものの、そうした制限もありません。そのため、キャッシングについては非常に口コミでの評判が良い法人カードです。

赤字決済でも申請でき、当然ながら起業して一年未満の個人事業主や法人であっても申請できます。年会費が実質無料ということもあり、早めにもっておくと万が一のときに備えてリスクヘッジすることができます。

マスターカードであるため、全世界で利用できます。還元率も優れているため、多くの経営者にとって利用価値の高いクレジットカードです。

| P-one Business MasterCard | |

| 対象 | 個人事業主・法人 |

| 券面 | |

| 年会費 | 2,200円(初年度無料) 年一回でもカード利用があれば次年度無料 |

| 追加カード | 5枚まで(年会費無料) |

| 還元率 | 0.6~0.8% |

| ETCカード年会費 | 無料 ※発行手数料1,100円 |

| ETCカード枚数制限 | 1枚まで |

| 限度額 | 個別設定(公式サイト参照) |

| 国際ブランド | |

| 年利:ショッピング | 分割払い:15.00% リボ払い:12.00~14.95% |

| 年利:キャッシング | 12.00~17.95% |

| 支払い方法 | 一括払い、分割払い、リボ払い |

おすすめの法人カードランキング