個人事業主・フリーランスとして活躍している人であると、自ら確定申告をしなければいけません。このとき、独立後に必ず行うべきものとして「事業用の銀行口座とクレジットカードを新規で作る」ことがあげられます。

つまり、買い物のときに「個人用の口座やクレジットカード」と「事業用の口座とクレジットカード」を明確に使い分けるのです。

これは個人事業主(自営業)の人であればほぼ全員が実践しています。それでは、なぜわざわざ使い分けをする必要があるのでしょうか。この理由について確認していき、さらにはどのクレジットカード(法人カード)が適切なのかについて、おすすめのカードを紹介していきます。

買い物で分けていないと日々の仕訳や確定申告で困る

日本でビジネスをしている場合、必ず確定申告をしなければいけません。確定申告はすべての個人事業主・フリーランスに必須であり、これは納税の義務があるからです。

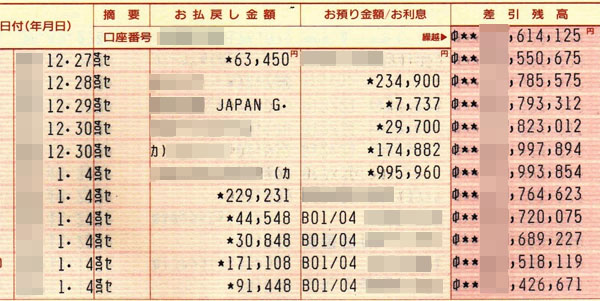

もし、銀行口座で個人用(個人口座)と事業用(ビジネス用口座)のが分けていない場合、ビジネスをしてどれだけの売り上げがでて、残りのお金がどのようになっているのかまったく「ビジネスと私用分の区別」ができなくなります。

仕訳や確定申告のとき、売り上げや支払い(経費)を含めて計算しなければいけません。このときは以下のように銀行通帳に刻印されるわけですが、銀行口座を分けなければこの中から「プライベートの私用分ではなく、どれが事業用の売り上げや支払いなのか」を毎月確認しながら仕訳作業を進めていくことになります。

毎回の仕分け作業は非常に大変になりますし、確定申告のときはさらに混乱を極めるようになります。そのため、自営業で銀行口座を分けるのは必須です。

そして同時に、クレジットカードも個人用と事業用を使い分けましょう。銀行口座は当然のように分けていても、意外とクレジットカードまで使い分けていない人は多いです。ただ、それだけで大きな損をしているといえます。

プライベートと分け、事業用クレジットカードで節税する

なぜ、プライベートの個人用クレジットカードを明確に分け、事業用クレジットカードを使うべきなのかというと、確実に節税できるためです。事業用の法人カード(ビジネス用のクレジットカード)をもっていないだけで無駄に多くの税金を支払うことになります。

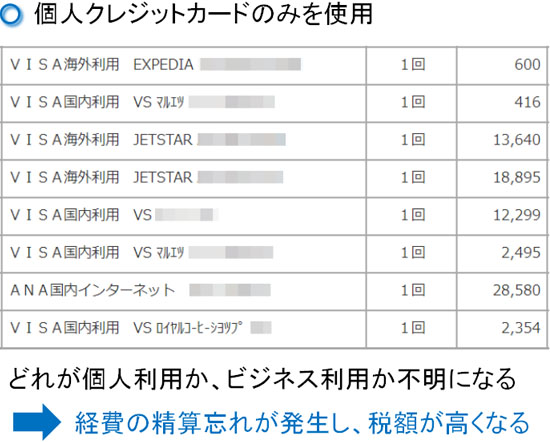

そのようなことがなぜいえるのかというと、個人用のレジットカードだけでカード決済している場合、銀行口座と同じようにすべての明細がごちゃ混ぜになるからです。例えば、以下のようになります。

このように、「どれが個人利用で、どれがビジネス利用か」わからなくなります。カード明細には略語やよくわからないローマ字が記載されることが多く、これでは仕訳作業が困難です。その結果、経費の精算忘れが発生して無駄に利益額(所得)が大きくなり、税額が高くなってしまいます。

手元に領収書や請求書が残っている場合ならまだいいですが、ウェブ決済の場合では領収書すら残りません。その場合、高確率で経費の精算忘れが発生します。

一方で買い物のときに事業用カードを活用していれば、そこに記載されている明細(請求書)はすべてビジネス用であり、経費にできるものだと一瞬で判断できます。その結果、確実に経費で落とせるようになります。

法人カードを使わないだけで税額が非常に高くなるため、個人用と事業用のクレジットカードを使い分けていない時点で大きな損をしているといえます。

税務調査で指摘される

また、税務調査があったときに私的に使っているプライベート用クレジットカードと事業用カードを分けていない場合、指摘される可能性があります。

先に示した通り、個人クレジットカードだけを使っている場合、事業用決済とごちゃ混ぜになります。この状態では、適切な仕分けができなくなることを税務調査官なら全員が知っています。

カード決済の数が少ない場合は問題ありませんが、ビジネス目的のカード決済がそれなりに多い状態で法人カードを利用していない場合、税務調査で指摘されて追徴課税をくらう可能性があります。これによっても、無駄に税金が増えることになります。

個人用と事業用を分け、事業用にビジネスカードを活用するのは日々の仕訳作業を簡単にするだけでなく、節税をしてあなたの大切なお金を守ることにもつながるのです。

最初に行うべきは事業用の銀行口座開設

それでは、開業前や起業後の個人事業主(自営業)が法人カードを手にするにはどのようにすればいいのでしょうか。このためには、最初に事業用の銀行口座を開設してください。家の近くにある税務署で開業届を出した後、いつも使っている銀行へ出向いてビジネス口座の開設をお願いするのです。

このときは個人印と本人確認書類(運転免許証、パスポートなど)をもっていくだけで問題ありません。銀行窓口で「ビジネス用に新たに個人口座をもちたいのだが、どのような手続きをすればいいのか」と申し出ればいいです。

個人事業主・フリーランスとして活躍している人はたくさんいます。銀行の人も慣れているため、その場で新たな銀行口座を開設できるようになります。

このときは個人名でも屋号でも問題ありません。私の場合、個人事業主時代は屋号ではなく個人名の銀行口座を新たに作り、ビジネス用口座にしていました。

ビジネスカードに屋号付きでは刻印されない

無事、銀行口座を開設できたら事業用クレジットカードの申請に移ります。新たに作った事業用口座が「これから作る法人カードの引き落とし口座」になります。ビジネス口座と法人カードをひもづけることによって、ようやく仕訳作業が簡単になり、確実に経費精算することで節税を実現できます。

このときのポイントとしては、ビジネスカードの中でも審査の甘いクレジットカードへ申請することがあげられます。ビジネス初心者が審査の厳しいカードに申し込んでも落とされるだけなので、審査の甘い法人カードが適切です。

なお、このとき発行される法人カードは必ず個人名義になります。屋号付きのビジネスカードは発行できません。

そもそも、会社組織であっても発行される法人カードは個人名義です。稀に会社名が刻印されていることはあるものの、すべてのビジネスカードで会社名義ではなく個人名義となっています。

個人事業主やフリーランスの場合、会社組織ですらないため当然ながら個人名義のカードになります。銀行口座とは異なり、屋号付きにはならないのです。「カードは個人名義ではあるものの、引き落とし口座はビジネス用口座になる」と考えてください。

ちなみに、領収書をもらうときの宛名は個人名でも屋号でも、どちらでもいいです。領収書の宛名については、税務調査で指摘されることはありません。

カード審査時の勤務先は何を記載すればいいのか

個人事業主やフリーランスの人が法人カードを申請するとき、迷うものとして勤務先があります。勤務先には何を書けばいいのでしょうか。

勤務先とはいっても、自営業では自宅で仕事をしている人は多いです。その場合、自宅を勤務先として記載しましょう。事務所がある場合は問題ありませんが、そうでない場合は自宅で大丈夫です。

私も個人事業主のときは自宅(当時は実家)の住所を書いて法人カードの申請をしました。それでも、問題なく法人カードを手にすることができました。

なお、フリーランスの中にはノマドワーカーと呼ばれ、カフェで仕事するなど特定の仕事場所が決まっていない人がいます。そうした人であっても、勤務先は自宅で申請するようにしましょう。

ちなみに、ビジネスカード申請の書類では自宅の住所を「本人確認書類である運転免許証に記載されている住所」にするとスムーズです。本人確認書類と自宅の住所が異なる場合、「自宅住所が記載された公共料金領収書のコピー」の提出が必要など、他の書類を用意する必要があります。

「開業届で提出した住所」と「法人カード申請で記載する勤務先の住所」が違うのは何も問題ありません。いずれにしても、スムーズに法人カード審査に通過できるように本人確認書類に記載された住所で申請するといいです。

・本人確認書類でパスポートを使えば万能

ただし、中には実家と仲が悪く運転免許証に記載された住所に書類が送られては困るという人がいるかもしれません。その場合、パスポートを本人確認書類として利用するといいです。

パスポートの場合、以下の部分のコピーを送ることになります。

パスポートの裏には、氏名や住所、電話番号を記載できる項目があります。ここに、いまの住所を記載してコピーし、審査書類として送れば問題なく審査に通過します。

「勤務先・自宅の住所をどこにして、申請書に記載するのか」は審査に大きく関わるため、免許証に記載されている住所を踏まえ、慎重に記載するようにしましょう。

フリーランス・自営業が理解すべき仕訳・勘定科目の考え方

クレジットカードを作った場合、経理処理のとき仕訳作業をしなければいけません。このとき、私的に使っている個人クレジットカードではなく、事業用口座とひもづいている法人カードを使った方が、圧倒的に仕訳が簡単になります。特に青色申告(65万円控除)の場合、個人クレジットカードを利用するときよりも非常に楽になります。

また買い物のつど仕訳しなくても、ビジネスカードでは引き落とし日に一気に仕訳していけば問題ありません。カード明細にある項目については、すべてビジネス利用の買い物だと分かるからです。これも個人用と事業用のクレジットカードを分けた方が良い理由になります。

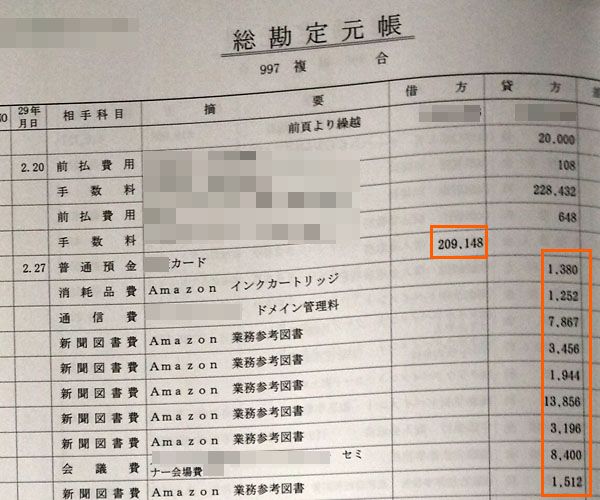

現在の私は法人化しているわけですが、顧問税理士がどのように法人カード決済について仕分作業を実施しているかというと、それは以下のように実施していました。

つまり、法人カードによる決済分(209,148円)が2/27に引き落としされており、その明細を一気に記載しているという具合になっています。

要は、以下のような仕訳になっています。

| 日付 | 勘定科目 | 借方 | 勘定科目 | 貸方 |

| 2/27 | 消耗品費 | 1,380 | 普通預金 | 1,380 |

| 2/27 | 通信費 | 1,252 | 普通預金 | 1,252 |

| 2/27 | 新聞図書費 | 7,867 | 普通預金 | 7,867 |

| 2/27 | … | |||

厳密にいうと、法人カードで決済したときは、まず「未払金」の勘定科目を使用しなければいけません。そして、口座からの引き落とし時に「未払金」を消し込むのです。

ただ、ビジネスカードを利用する一番の理由は経費処理の簡素化であるため、わざわざ未払金を利用して経費処理を複雑化する意味はありません。そこで、カード利用代金の引き落とし日にすべての経費項目を羅列するようにしているのです。

個人事業主やフリーランスであっても、これと同じように仕訳すれば問題ありません。法人カードのウェブ明細を見れば、誰に支払ってどれだけの金額になったのかすべて記載されています。それを確認しながら、仕訳をしていけばすぐに会計処理が終わります。

・白色申告や青色申告(15万円控除)も同様の作業になる

先ほどは青色申告(65万円控除)についての仕訳を説明しましたが、これと同じような作業は白色申告や青色申告(15万円控除)でも行うことになります。

やり方としては、同様にカード決済でのウェブ明細を開き、項目を入力していくだけになります。このときは以下のようになり、先ほどと同じようにすべて7/27で処理していきます。

| 日付 | 勘定科目 | 入金 | 出金 | 残高 |

| 7/1 | 前月より繰り越し | 300,000 | ||

| 7/27 | 消耗品費 | 1,380 | 298,620 | |

| 7/27 | 通信費 | 1,252 | 297,368 | |

| 2/27 | 新聞図書費 | 7,867 | 189,501 | |

| 2/27 | … | |||

複式簿記ではなく単式簿記のため、単純に残高から差し引いていくのでこちらの方が感覚的でわかりやすいです。

個人用クレジットカードでは仕訳・記帳に時間がかかる

それに対して、法人カードを使わず私的に使っているクレジットカードですべてを決済していればどうでしょうか。この場合、先ほどよりも仕訳が面倒になります。

個人用クレジットカード(事業用口座を引き落とし口座に指定していないカード)であると、以下のような仕訳になります。

※青色申告(65万円控除)の場合で説明します。

| 日付 | 勘定科目 | 借方 | 勘定科目 | 貸方 |

| 2/2 | 消耗品費 | 1,380 | 事業主借 | 1,380 |

| 2/5 | 通信費 | 1,252 | 事業主借 | 1,252 |

| 2/8 | 新聞図書費 | 7,867 | 事業主借 | 7,867 |

| 2/9 | … | |||

先ほどと違うのは、カード引き落とし日である「2/27」に統一すればよかったわけではなく、「実際にカード決済した日を日付に記載しなければいけない」ことです。

実際のところ、どの日にカード決済したのかについて詳細に覚えている人などいません。ただ、帳簿には正確に記載する必要があるため、頭を悩ませながら記帳していく必要があります。つまり、個人カードを使っていると記帳のときに悩むようになります。

さらに、ウェブ明細の内容が個人用と事業用でごちゃ混ぜになり、経費精算を忘れてしまう項目が発生して適切に節税できなくなります。クレジットカードを分けていないと、それだけ面倒な作業が増えて税額も大きくなり、悪いことしかありません。

ちなみに、上の表にある事業主借は「ビジネス用口座から支払うものを個人(代表者)が立替払いした」という意味になります。

個人事業主が発行できるおすすめ法人カード

個人事業主・フリーランスがなぜ個人用と事業用のクレジットカードを使い分けなければいけないのか解説してきました。両者を分けなければ会計処理が煩雑になり、無駄に税金が大きくなってしまいます。そのため、自営業の人は全員が法人カードをもつべきだといえます。

それでは、ビジネス初心者の人はどのようなビジネスカードをもてばいいのでしょうか。前述の通り、このときは審査が甘く、あまり実績が大きくない個人事業主であっても審査に通過するカードを選ばなければいけません。

当然このときは、個人事業主・フリーランスであっても、「ビジネス決済が可能な法人カード」へ申請する必要があります。法人カードは会社組織だけでなく、個人事業主も広く受け入れているのです。

そこで、おすすめ法人カードを以下に記します。「年会費」「審査基準」「利用限度額」「ポイント還元率」「ステータス性」など、サービス内容を比較しているので自分にあうビジネスカードを選択してみてください。

JCB法人カード

法人カードを作るとき、最も初心者向けのカードとしてJCB法人カードがあります。

年会費は1,375円(税込)です。法人カードの中でもJCB法人カードのスペックは一般的であり、カード利用枠は限度額最大500万円(所定の審査あり)です。

ただポイント還元率0.5%ですし、年会費が安いのと、ビジネス初心者の個人事業主であっても問題なく審査に通過しやすいのが特徴です。決算書や確定申告書類の提出が不要なので、赤字企業やビジネス開始直後の人でも審査に通過するようになっているのです。

多くの自営業者が活用しているカードであり、サービス内容は普通ですが気軽に申請することのできるビジネスカードです。

どの法人カードが良いのか分からない場合、最初は初心者用であるJCB法人カードを活用するといいです。ただ、ビジネスに慣れてきたら、サービス内容やステータス性に優れた他の法人カードを選択したり、ゴールドカードやプラチナカードへのアップグレードを検討したりしてください。

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード

ステータス性の高いプラチナ法人カードとしてセゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードがあります。

年会費22,000円であるため、プラチナカードの中でも破格の値段のビジネスカードです。

しかも、プラチナカードの中で唯一といっていいほど審査基準が低いです。確定申告書類を提出する必要がなく、実績のない個人事業主やフリーランスでも審査に通過します。

ただ、プラチナカードなので高額な海外旅行傷害保険が自動付帯です。プライオリティ・パスが付くため、よりグレードの高い空港ラウンジを使えます。コンシェルジュサービスも健在です。

特筆すべきはポイント還元率であり、法人カードの中でも最高クラスの還元率1.125%を実現できます。JALマイル還元率1.125%であり、マイルは価値が高く「1マイル=2~3円」になります。還元率だけでなく、ステータス性やサービス性も優れた法人カードがセゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードです。

おすすめの法人カードランキング