個人事業主や法人がビジネスを始め、法人カードを保有するときに不満を持ちやすいものに利用限度額があります。ビジネスカードの場合、利用限度額が非常に低く設定されがちなのです。

個人用のクレジットカードであれば、限度額500万円など高額な限度額に設定することができます。ただ、ビジネスカードになると限度額を高く設定することが難しいのです。例えば私の場合、過去にJCBゴールド法人カードを2年使っていましたが、ゴールドカードなのに限度額はずっと130万円ほどでした。

そのため支払いにはそれなりに苦労しましたし、低い限度額のために何枚もビジネスカードをもたなければいけない経営者も多いです。

そうしたとき、限度額をほぼ無限に設定できる法人カードとしてライフカード ゴールド(デポジット型ビジネスカード)があります。通常のライフカードとは異なり、保証金ありとなっています。そこで、どのような法人カードになっているのか解説していきます。

| ライフカード ゴールド | |

| 対象 | 個人事業主・法人代表者 |

| 券面 |  |

| 年会費 | 限度額で異なる |

| 追加カード | 無制限 |

| 還元率 | 0.5~1% |

| ETCカード年会費 | 無料 |

| 限度額 | 保証金と同額 |

| 国際ブランド |

保証金ありの法人カードで上限限度額がない

通常の法人向けのライフカードビジネスとは異なるのが、してライフカード ゴールド(デポジット型ビジネスカード)です。

一般的なライフカードビジネスの場合、よくある法人カードと同様に利用限度額が設定されています。当然、既定の利用限度額以上はカード決済できないようになっています。

ただ、個人事業主や法人を含めビジネス利用だと、広告費や仕入れなどカード決済金額がどうしても高額になりやすいです。そうしたとき、利用限度額の上限がないと非常にありがたいです。これを可能にするのがデポジット型の法人クレジットカードになります。

・デポジット型カードとは何か

それでは、デポジット型のクレジットカードとは何なのでしょうか。これは、事前にデポジット(保証金)としてお金を預けておくことで、デポジットの範囲内で利用限度額を設定できるクレジットカードになります。

デポジットには「預ける」という意味があります。例えば保証金として500万円を預けた場合、500万円が限度額になります。また1,200万円をデポジットにした場合、1,200万円が利用限度額に設定されます。

「保証金の金額=限度額」になるため、単純にデポジットをたくさん積めばその分だけ限度額が高額になります。これが、デポジット型ビジネスカードで利用限度額を際限なく設定できる理由となっています。

審査基準が非常に低いライフカードビジネス

ただ、このとき気になるものとして審査基準があります。どれだけ優れたクレジットカードであっても、審査に通過しなければ意味がありません。しかしながら、あらゆる法人用クレジットカードの中でもライフカード ゴールド(デポジット型ビジネスカード)は最高レベルで審査基準が低くなっています。

理由は単純であり、デポジットを先に支払う形式になっているからです。

クレジットカード会社が最も恐れるのは支払い遅延や踏み倒しです。「必ず後でお金を支払う」という信用で成り立っているため、当然ながら過去に自己破産歴があるなど金融ブラックの人だとクレジットカードを作れません。これは、その人の信用状況が重視されるからです。

ただ、デポジット型だと圧倒的に審査基準が甘くなります。たとえ支払い遅延があったとしても、事前に支払ってもらっている保証金の中からお金を取ることができるからです。カード会社にとってリスクゼロの状態であるため、過去に支払い遅延があるなど他社だとカードを作れない人であっても問題なく審査に通過するようになっています。

・審査書類もほぼ不要

審査が甘いのは必要書類にも表れています。そもそも、ライフカードの法人カード(ライフカードビジネス)は法人カードでは珍しく年会費無料です。こうした年会費無料だと、「ビジネス実績の乏しい個人事業主」「創業間近の法人」などが申し込みをしますが、そうした会社でも問題なく審査に通過するようになっています。

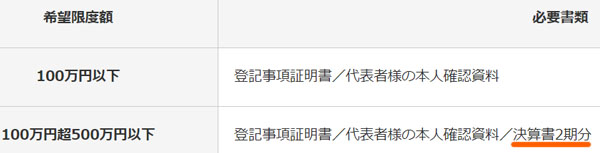

ただ、通常のライフカードビジネスだと希望限度額によっては決算書の提出が必要になります。以下はライフカードビジネスの公式サイトに掲載されている必要書類の一部です。

このように、限度額100万円超の場合は決算書の提出が必要になります。

一方で保証金ありのてライフカード ゴールド(デポジット型ビジネスカード)だと、たとえ限度額を1,000万円に設定したとしても決算書は必要書類に含まれていません。デポジットとしてお金を預けている以上、カード会社にとってリスクがないからです。

そのため、「過去に支払い遅延があって通常のクレジットカードを作れないものの、手元に現金はたくさんある」という個人事業主・法人に最適な法人カードだといえます。

もちろんそれ以外にも、高額な利用限度額を可能とする法人カードを保有したいと考えている個人事業主・法人経営者にとっても最適なビジネスカードになります。

・審査書類は登記簿謄本や本人確認書類だけ

このとき、審査書類はどうなっているかというと非常に簡単です。以下の書類を提出するだけとなります。

- 法人:登記簿謄本(履歴事項全部証明書)

- 個人事業主:本人確認書類(運転免許証など)

デポジット型であると、限度額が高くても決算書や確定申告書類などの提出は要求されません。これは保証金の前払いをするからなのです。

なお、実際にカード発行するときは事前に保証金を振込することになります。カード会社が振込を確認した後、1週間ほどで法人カードが手元に届くようになります。

通常の還元率は0.5%

デポジット金額に応じて上限なくカード決済できる優れた法人カードですが、気になるものとして還元率があります。

初心者向けのクレジットカードで知られるライフカードであるため、還元率が優れているわけではありません。デポジット型のライフカード ゴールドの場合、ゴールドカードではありますが還元率は0.5%となっています。

法人カードだと、一般的な還元率は0.5%です。そのため、ライフカード ゴールド(デポジット型)は標準的な還元率だと考えればいいです。

より正確にいうと、ライフカード ゴールドを利用すると1,000円の支払いで1ポイントが貯まります(ポイントは100円単位で貯まります)。このときのポイントは「1ポイント=5円」の価値があるため、還元率0.5%(100円のカード決済で0.5円が還元される)となります。

一般的にはポイントをギフトカードに変えます。ギフトカードだと、現金とほぼ同じように使用できます。当然、法人カード決済ではあってもポイント付与によるギフトカードは社長個人が好きに利用できます。

このとき付与されるポイントが税務調査に対象になることはありません。そのため、ライフカード ゴールドでカード決済するときに付与されるポイントは「非課税の現金を手に入れているのと同じ」といえます。

LIFEサンクスプレゼントで還元率1%が可能

ただ、ライフカード ゴールドについては還元率1%にすることもできます。ライフカードにはLIFEサンクスプレゼントという制度があり、法人カードも対象になっています。

LIFEサンクスプレゼントでは、年間のカード決済金額に応じて以下のようにボーナスポイントが貯まるようになっています。

| ランク | 年間利用額 | 還元率 |

| スペシャル | 50万円 | 0.75% |

| ロイヤル | 100万円 | 0.9% |

| プレミアム | 200万円 | 1.0% |

実際のところ、個人事業主や法人だと年間200万円以上のカード決済になるのは普通です。月16万円ほどの利用で年間200万円を達成することができてしまいます。そのため還元率は0.5%であるものの、基本的には還元率1%の法人カードと考えて問題ありません。

・新規入会の年はポイント1.5倍(還元率0.75%)

それでは、還元率1%に到達するまでは低い還元率(0.5%)で我慢しなければいけないのかというと、そういうわけではありません。LIFEサンクスプレゼントの場合、初年度入会者に対してもボーナスを設けています。

新規入会のとき、ポイントが1.5倍になるように設定されています。前述の通り法人カードの還元率は0.5%のため、初年度は還元率0.75%でスタートします。そうしてカード決済金額が年間200万円以上になると、還元率1%となるのです。

・誕生日月はポイント3倍

また、ほかにもボーナスがあります。誕生日月のとき、ポイントが3倍になります。先ほどのランク(ステージポイント)との重複はないものの、それでも還元率1.5%まで無条件で上昇します。

・年間利用額が50万円以上で300ポイント(約1,500円分)が付与

さらに、年間のカード決済額が50万円以上の場合だと300ポイントが付与されるサービスもあります。

前述の通り、「1ポイント=5円」の価値があります。そのため保証金ありのライフカード ゴールドを利用することにより、約1,500円もの非課税のお金を毎年手にできるようになります。

L-Mallを利用してポイント獲得を上げる

なお、ポイントの獲得をより効率的にするのであれば、ライフカードが運営する独自のオンラインショップを利用するといいです。これをL-Mallといいますが、L-Mallを経由してオンラインショップでカード決済するだけでポイント獲得が増える仕組みになっています。

以下が実際のL-Mallになります。

もちろん、オンラインショップとはいってもショボい内容ではありません。ここに登録されているオンラインショップとしては、楽天やYahoo!ショッピング、じゃらんnetなども含まれています。

ただ楽天市場や楽天トラベルを利用するのではなく、L-Mallを経由するだけで獲得ポイントが2倍になります。そのため、事務用品や出張時のホテル手配のときにうまく活用すれば、さらに効率よくポイントを貯められるようになります。

年会費が高く、限度額に応じて変動するのは注意

ただ、クレジットカードの中でも保証金ありのライフカード ゴールドは年会費が割高となっています。特に利用限度額を高めに設定するほど、年会費は高額になります。

具体的には、以下のようになります。

| 限度額 | 年会費 |

| 30~100万円 | 11,000円 |

| 110~200万円 | 22,000円 |

| 210~500万円 | 44,000円 |

| 510~1000万円 | 66,000円 |

| 1010万円~ | 88,000円 |

このように、利用限度額が高くなるとそれに応じて年会費も高くなります。しかも、このときの年会費はそれなりに高額です。

限度額を上限なく設定できるのは大きなメリットであるものの、年会費が高くなってしまうのはデメリットだといえます。

資金繰りが悪くなるのもデメリット

また、デポジット型を利用するほかのデメリットとして資金繰りの悪化があります。

通常、個人事業主や法人がビジネスカードを利用する場合、資金繰りが良くなります。支払いを後払いにできるため、その分だけキャッシュフローに余裕をもてるのです。

しかし、これがデポジット型だと逆にキャッシュフローが悪化します。「保証金の額=限度額」であるため、利用限度額の分だけお金を先払いしなければいけないからです。

例えば限度額500万円に設定したい場合、先に500万円を支払う必要があります。もちろん解約時には返ってくるお金ですが、法人カードを使っている間は500万円が保証金という形でずっと凍結されたままになります。

デポジットの分だけ自由に使える事業資金が少なくなります。そのため、ビジネスで好きに利用できるお金が余っている事業者でなければいけません。

ETCカードは無料で発行できる

それでは、その他のスペックについてはどうなっているのでしょうか。法人カードを発行するとき、必須となるものが法人ETCカードです。

高速道路を利用する事業者は多いですし、そこまで車に乗らなくても国内出張のときに高速道路に乗ることはよくあります。たとえプライベート旅行でも、出張ということにして法人ETCカードを利用するのはよくあります。

そうしたとき、デポジットありのライフカード ゴールドの法人カードは無料で法人ETCカードで発行することができます。無駄に年会費が増えないのでメリットだといえます。

このとき、法人カード一枚につき対応する法人ETCカードを一枚発行できるようになっています。そのため、追加カードを発行すれば複数枚の法人ETCカードを作れます。

追加カードは無料で無制限作れる

また社員用にビジネスカードを発行するのは普通ですが、保証金ありのライフカード ゴールドだと追加カードを無料で作ることができます。

しかも、このときは無制限で発行できます。何枚でも追加カードを作れるため、従業員に対して何枚も法人カードを発行しなければいけない場面であっても問題はありません。

そのため、社員用の追加カードの発行枚数が多い法人の場合、ライフカード ゴールは非常に優れた法人カードだといえます。通常、追加カードの発行には年会費がかかります。また追加カードの発行枚数に制限をもつビジネスカードが大半です。そうした中、ライフカード ゴールドは制限がなく無料なのです。

限度額の上限がないため、追加カードを含めて好きなようにカード決済でき、さらには追加カードも自由に取り扱えるというメリットがあります。

海外旅行傷害保険

他にも、ゴールドカードなので海外旅行傷害保険が自動付帯となります。対象の航空券をライフカード ゴールドをカード決済しなかったとしても、勝手に旅行保険が付いてくるのです。

海外出張や旅行のとき、心配になるのが現地で病気やケガをしたときになります。このとき、高額な医療費を請求されます。これを防ぐため、多くの人が旅行保険へ加入します。ただ、デポジット型のライフカード ゴールドは海外旅行傷害保険が自動で付くので事前に旅行保険へ入る必要があります。

このときは最高2,000万円の保険になりますが、以下のようになっています。

| 傷害死亡・後遺障害 | 2,000万円 | 携行品損害 | 20万円 |

| 傷害治療費用 | 200万円 | 賠償責任 | 2,000万円 |

| 疾病治療費用 | 200万円 | 救援者費用 | 200万円 |

重要なのは「傷害治療費用」「疾病治療費用」であり、これがケガや病気のときの補償金額になります。最大200万円までの保証があるため、安心して海外出張・旅行へ出向くことができます。

空港ラウンジを利用できる

また出張という意味では、空港ラウンジを利用できるのもメリットだといえます。ゴールドカードであるため、日本全国にあるゴールドカードラウンジを利用できるのです。主に日本国内で利用できる空港サービスとなります。

海外出張や国内出張で飛行機を利用する場合、空港には高確率でゴールドカードラウンジがあります。主要空港なら必ず存在し、よほど田舎の空港でない限りはゴールドカードラウンジが存在するのです。

例えば、以下は伊丹空港にあるゴールドカードラウンジです。

アルコール類はないですが、ソフトドリンクを飲み放題です。私の場合、空港内の込み合った固い椅子に座ることはなく、飛行機での出張では必ずこうした空港ラウンジを利用し、ソファに座りながらパソコンを開き、充電しながら仕事をしています。

過去に金融トラブル(支払い遅延など)があったり、創業直後の起業家だったりする状態でも保有できる法人カードなので、一枚もっていれば空港利用が快適になります。

保証金ありのライフカード ゴールドを活用する

このような特徴をもつデポジット型の法人ゴールドカードがライフカード ゴールドになります。同じライフカードの法人ゴールドカードに比べて年会費や審査基準、限度額など、クレジットカードのスペックは大きく異なっています。

そうした中でも、以下のような個人事業主や法人だと優れています。

- クレジットカードの審査が不安

- 内部留保があり、利用限度額を高く設定したい

先に保証金を預ける形式のため、あらゆる法人カードの中でも最高クラスで審査基準が低くなっているという特徴があります。カード会社にとってリスクゼロのため、過去に多少の支払い遅延があっても審査に通過します。

また多額の内部留保があるため、カード決済できる限度額をかなり高くしたい場合にも有効です。例えば、2,000万円の保証金を用意できるなら限度額2,000万円も可能です。

このように、通常の法人カードとは異なる使い方を実現できます。年会費はそれなりに高いですが、還元率を実質1%にできたり、空港ラウンジを利用できたりと条件は悪くありません。こうしたメリット・デメリットを理解したうえでライフカード ゴールド(デポジット型ビジネスカード)を活用しましょう。

| スタンダード | |

| 対象 | 個人事業主・法人 |

| 券面 | |

| 年会費 | 限度額で異なる |

| 追加カード | 無制限 |

| 還元率 | 0.5 |

| ETCカード年会費 | 無料 |

| 限度額 | 保証金と同額 |

| 国際ブランド | |

| 空港ラウンジ | 〇 |

| 海外旅行保険 | 最高2,000万円 |

| 国内旅行保険 | 最高1,000万円 |

おすすめの法人カードランキング