ビジネスをするときに必須となる法人カードですが、実際に使うとなると経費処理が発生します。このとき、仕訳や勘定科目はどのようになるのでしょうか。

ビジネスカードを使用するとき、個人事業主(自営業)や会社経営者はここら辺を理解しなければいけません。

しっかり会計を勉強している人であるほど、厳密に処理しようとします。そのため、法人カードを活用した会計処理を複雑にしてしまい、面倒な経費処理をしてしまうのです。

実際のところ、法人カードを利用したときの経費処理はそこまで難しくありません。簡素化した経費処理を実施することで、法人カード利用は非常に楽になります。

会計の複式簿記では発生主義で記載する

ビジネスを動かす人にとって会計はなじみが薄いです。ビジネスを考えるのは楽しくても、経費など会計のことを考えるのは苦手な人が多いです。これは私も同様であり、どのように会計処理すればいいのか考えるのは非常に面倒です。

個人事業主で65万円控除の青色申告をしている場合は必ず会計知識が必要ですし、会社組織で顧問税理士を雇っている人であってもどのような経費処理になっているのか理解する必要があります。

法人カードでの会計処理を学ぶためには、会計の原則を理解する必要があります。このときは発生主義と呼ばれ、取引が成立した日で会計処理します。

例えば、現金や銀行口座振込の場合は以下のようになります。

| 日付 | 勘定科目 | 借方 | 勘定科目 | 貸方 |

| 6/1 | 消耗品費 | 1,000 | 現金 | 1,000 |

| 6/2 | 消耗品費 | 2,000 | 普通預金 | 1,000 |

現金払いは「現金」、銀行口座引き落としは「普通預金」で仕訳していきます。ただ、クレジットカードで支払った場合、このような仕分けにはなりません。

クレジットカードであると、「カード決済する → カード利用の総額が確定(月末締め) → 1~2ヵ月後に銀行口座引き落とし」という流れになります。こうしたとき、どのような会計処理になるのでしょうか。

ビジネスカードでは「未払金」を活用し、正確に記載する

法人カードを利用した場合、その場では注文をして商品を購入したり、サービスを受けたりすることができます。ただ、実際の支払いは1~2ヵ月後です。

例えば、飲食店を活用して接待したときに法人カードを利用したとします。このとき、サービスはすでに提供されていますが、カード払いだとお金の支払い(銀行口座引き落とし)は後日になります。これは、お金を払っていない状況であるため、未払金で経費処理します。

そのため、先ほどと同じものを法人カード決済した場合は以下のようになります。

| 日付 | 勘定科目 | 借方 | 勘定科目 | 貸方 |

| 6/1 | 消耗品費 | 1,000 | 未払金 | 1,000 |

| 6/2 | 消耗品費 | 2,000 | 未払金 | 1,000 |

| … | ||||

| 7/27 | 未払金 | 3,000 | 普通預金 | 3,000 |

上記の表では、6/1と6/2で合計3,000円の消耗品費(ボールペンやコピー用紙など)をクレジットカード決済しています。その後、カード利用分が7/27に銀行口座から引き落としされたため、その仕訳をしています。

このように発生主義に基づいて会計処理をするとなると、法人カードでは「カード決済したときに未払金として経費処理する」「実際にカード引き落としがあったとき、未払金を消し込む仕訳をする」ことになります。

実際は会計帳簿で未払金を使わなくてもいい

ただ、ここまでのことを理解すると「ビジネスカードを使った経費処理は非常に面倒になるのでは」と考えてしまいます。これについては、実際に面倒です。現金払いであると一回の仕訳で済むのに、「未払金で計上し、引き落としのときに未払金を消し込む」という仕訳が必要になるからです。

教科書通りであると未払金という勘定科目を利用することになるわけですが、実際のところはどうかというと、未払金で経費処理する必要はありません。

要は、法人カードで引き落としされたとき、引き落とし日に「取引が発生した」と考えて仕訳をしていくのです。未払金は活用しないため、先ほどの表は以下のようになります。

| 日付 | 勘定科目 | 借方 | 勘定科目 | 貸方 |

| 7/27 | 消耗品費 | 1,000 | 普通預金 | 1,000 |

| 7/27 | 消耗品費 | 2,000 | 普通預金 | 1,000 |

法人カード決済したとき、例えば7/27に法人口座(個人事業主ではビジネス口座)から引き落としされた場合、すべて7/27の日付で経費処理をしていきます。クレジットカードを利用したとしても、未払金という勘定科目を使うことはありません。

これにより、会計処理を非常に簡素化できるようになります。法人カードのウェブ明細をダウンロードした後、上から順に処理していくだけです。

私は個人事業主時代からビジネスカードを活用しており、青色申告によって「法人カードを利用したときは未払金を計上し、実際に引き落としされた日に未払金を消し込む」という面倒な会計処理をしていました。

ただ、ぼちぼち稼げるようになって法人化した後、顧問税理士がどのように経費処理しているのか確認したところ、上記のように「未払金を利用せず、引き落とし日にすべての費用科目を記載する」という方法を取っていたのです。

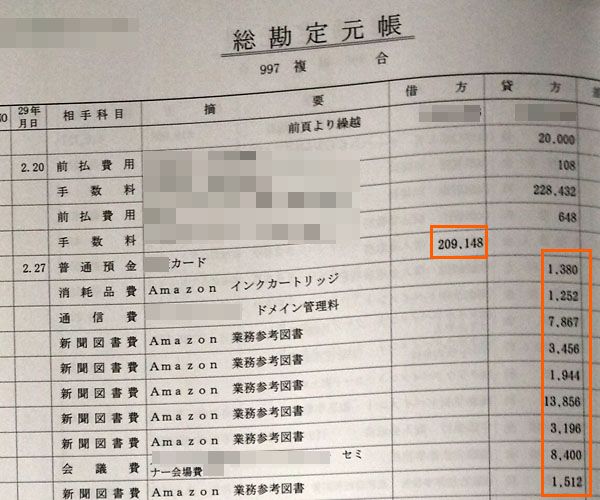

以下は実際に税理士が作成した総勘定元帳ですが、このような感じになります。

図では2/27に法人カードの銀行口座から引き落としされており、法人口座から209,148円が差し引かれたことを表します。それに対応するものとして、同じ2/27に法人カード利用分の経費処理をして帳簿に記しています。

ビジネスでは、「教科書で学ぶこと」と「実務(実際の作業)」が違うことはよくあります。これは会計でも同じであり、会計処理を簡素化させるために法人カードで支払ったものを未払金として計上しなくてもいいのです。

これは個人事業主・フリーランスで青色申告を選択している人でも同様です。帳簿を記載するとき、面倒な未払金などを使用しなくて問題ありません。

そもそも、ビジネスカードを利用する最大のメリットは経費処理の簡素化です。真面目に未払金を計上して経費処理を複雑にしていては意味がありません。そこで、必ずここで記したように「カード引き落とし日にすべての費用科目を計上する」ようにするといいです。

税務調査などで指摘されることもなく、これが計算ミスのない最も確実で簡略化された経費処理方法になります。無駄な会計処理の作業を減らすため、未払金は使わないことを心掛けましょう。

個人クレジットカードで立替払いをしたときの対処法

ただ、中には個人クレジットカードで立替払いをすることがあります。個人事業主でも法人でも、経営者自身が立替する場面は存在します。

こうしたとき、どのような経費精算になるのでしょうか。これは、個人事業主や法人でそれぞれ事情が異なってきます。それぞれのパターンに分けて確認していきます。

法人で立替払いをするケース

会社の場合、必ず現金出納帳を用意します。会社のお金から支払うとき、すべてカード払いというわけではありません。会社の銀行口座から現金を引き出し、そこから使った分だけ現金出納帳から金額を差し引いていくのです。

ただ、個人クレジットカードの場合、現金払いするわけではないため、現金出納帳を用いるわけにはいきません。そうしたとき、「立替金」を使います。

例えば、「6/1に消耗品費を1,000円」「6/2に消耗品費を2,000円」を個人クレジットカードで購入した場合、以下のようになります。

| 日付 | 勘定科目 | 借方 | 勘定科目 | 貸方 |

| 6/1 | 消耗品費 | 1,000 | 立替金 | 1,000 |

| 6/2 | 消耗品費 | 2,000 | 立替金 | 1,000 |

| … | ||||

| 6/30 | 立替金 | 3,000 | 普通預金 | 3,000 |

個人クレジットカードの場合、社長が立替払いをすることになるため、クレジットカード決済した日付で「立替金」の勘定科目を活用します。カード利用分の引き落とし日ではなく、カードを利用した日で帳簿を仕訳するのです。

その後、立替払いしたお金を会社から個人(立替払いしてくれた人)へ支払うように処理をします。上記の表では、6/30に立替金の支払いをしたことがわかります。

個人事業主(65万円控除)で立替払いをするとき

個人事業主・フリーランスの人が個人クレジットカードを利用する場合、法人による立替払いよりは経費処理が簡単になります。

自営業として個人事業主で頑張っている人であれば、法人口座が存在しません。ビジネス口座とはいっても、個人口座と意味は同じです。そのため、会社のような立替払い活用する必要はありません。

青色申告の65万円控除を利用している人で先ほどと同じように「6/1に消耗品費を1,000円」「6/2に消耗品費を2,000円」で購入した場合、以下のようになります。

| 日付 | 勘定科目 | 借方 | 勘定科目 | 貸方 |

| 6/1 | 消耗品費 | 1,000 | 事業主借 | 1,000 |

| 6/2 | 消耗品費 | 2,000 | 事業主借 | 1,000 |

個人払いしたときは「事業主借」を利用することになります。個人事業主がクレジットカード払いしたとき、上記のような仕訳をするだけで問題ありません。

青色申告(10万円控除)や白色申告の場合

個人事業主・フリーランスの中でも、青色申告(10万円控除)や白色申告の場合は現金主義になります。つまり、取引が発行した日の仕訳(発生主義)ではなく、現金が移動した日の仕訳(現金主義)で考えます。

このときは難しい複式簿記ではなく、単式簿記(簡易簿記)になります。このとき、「7/27に消耗品費で1,000円、書籍代で2,000円が引き落とされた」という場合、以下のように帳簿へ記載します。

| 日付 | 勘定科目 | 入金 | 出金 | 残高 |

| 7/1 | 前月より繰り越し | 3,000 | ||

| 7/25 | 店舗売上 | 100,000 | 103,000 | |

| 7/27 | 消耗品費 | 1,000 | 102,000 | |

| 7/27 | 新聞図書費 | 2,000 | 10,000 |

クレジットカードを使って決済した場合、引き落とし日にすべての処理をすることになります。

法人カード払いが経費処理の簡素化に便利

個人クレジットカードの仕訳方法について確認してきましたが、基本的には法人カードを活用したほうが経費処理は非常に楽です。

個人クレジットカードを利用した場合、法人では立替払いで処理しなければいけませんし、青色申告(65万円控除)についても、そのつど帳簿を開いて記載しなければいけません。

一方でビジネスカードであれば、引き落とし日にすべての費用項目を記載していけば問題ありません。そのため、会計処理が非常に楽になるのです。

青色申告(10万円控除)や白色申告の個人事業主では、個人カードと法人カードで大きな違いはなく、基本的には同じ経費処理になります。

ただ、法人カードでは「ビジネス利用の費用」だけが処理されます。「個人利用の費用」と「ビジネス利用の費用」を明確に分けることができるため、帳簿へ記載するときに「これは個人利用だったかビジネス利用だったか」と調べなくても問題なく記入できるようになります。

法人カードを利用すれば、商品がまだ納品されていなかったり、仕入れで購入したりする場合であっても、引き落とし日にすべての経費処理をすれば大丈夫です。こうしたことから、ビジネスカードを利用したほうが経費精算の労力が圧倒的に少なくなります。

個人事業主・会社で用いる勘定科目の一覧

なお、法人カードを利用するときであっても勘定科目を理解する必要があります。このとき利用する勘定科目としては、以下のようなものがあります。

・交際接待費

得意先との打ち合わせや接待代が交際接待費に該当します。

・旅費交通費

電車代、新幹線代、飛行機代などの費用です。

・通信費

インターネット回線代や携帯電話代などがこれに該当します。

・消耗品費

ボールペンやプリンターのインクなど、文房具用品などがこれに当たります。

・新聞図書費

本や雑誌の購入費用です。Amazonなどで書籍を購入する人は多く、このときの費用になります。当然、電子書籍のカード払いも新聞図書費になります。

・会議費

セミナーや会社会議でレンタルルームを借りたときなどが会議費です。

なお、ここで挙げた以外にもビジネスカード利用で別の勘定科目を利用することがあります。例えば、法人カードの年会費は「支払い手数料」という勘定科目になります。

法人クレジットカード利用による特殊な仕訳

ただ、中には特殊な仕分けをしなければいけないケースが存在します。例えば、分割払い・リボ払いをしていたり、カード利用分のポイントをキャッシュバックで受け取ったりしたときです。

これらの特殊な場面では、法人カード利用の仕訳をどのようにすればいいのでしょうか。これについて確認していきます。

分解払い・リボ払いでの仕訳

教科書的な正しい仕訳をする場合、前述の通り法人カードではカード利用日に未払金を計上します。ただ、実際の会計処理ではこうしたことをする必要はなく、できるだけ簡素化するために「カードの引き落とし日にすべての費用科目を記載する」ようにすることを紹介しました。

ただ、これが分割払いやリボ払いになると話は別です。分割払いやリボ払いを選択すると、高確率で「どの時期にも未払金が残る」ようになります。一括払いであると、1~2ヵ月の期間はあるにしても実質的に未払金が発生することはありません。ただ、分割払いやリボ払いではそうはいかないのです。

そのため、この場合は未払金を計上しなければいけません。例えば、「6/1に12,000円の消耗品費をカード決済した場合」では以下のような仕訳になります。

・3回の分割払いやリボ払い(毎月4,000円を返済)の場合

| 日付 | 勘定科目 | 借方 | 勘定科目 | 貸方 |

| 6/1 | 消耗品費 | 12,000 | 未払金 | 12,000 |

| … | ||||

| 7/27 | 未払金 | 4,000 | 普通預金 | 4,000 |

| 7/27 | 利子手数料 | 100 | 普通預金 | 100 |

| … | ||||

| 8/27 | 未払金 | 4,000 | 普通預金 | 4,000 |

| 8/27 | 利子手数料 | 50 | 普通預金 | 50 |

| … | ||||

| 9/27 | 未払金 | 4,000 | 普通預金 | 4,000 |

| 9/27 | 利子手数料 | 20 | 普通預金 | 20 |

このように、未払金を帳簿上に計上した後、支払いを行うごとに未払金を消していきます。そのため、分割払いやリボ払いをすると必ず未払金を使う必要があり、非常に面倒な仕分けになってしまいます。

カード利用によるキャッシュバックの仕訳

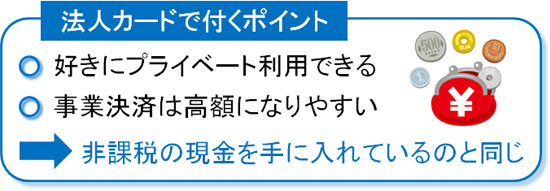

法人カードを利用しているとポイントがたまっていきます。このときのポイントは社長個人が好きなように利用するのが基本です。

ただ、中にはキャッシュバック機能があり、現金を後で返してもらうようにできる法人カードが存在します。こうしたビジネスカードではどのような会計処理をすればいいのでしょうか。

法人カード利用でたまったポイントは雑収入になります。そのため、雑収入で仕訳していきます。例えば、ポイントのキャッシュバック500円が6/27に振り込まれた場合、以下のような仕訳になります。

| 日付 | 勘定科目 | 借方 | 勘定科目 | 貸方 |

| 6/27 | 普通預金 | 500 | 雑収入 | 500 |

ただ、法人カードでキャッシュバックするメリットはまったくありません。

前述の通り、ビジネスカード利用のポイントは個人利用できます。これは非課税のお金と同じであり、そうしたお金をわざわざ法人口座(またはビジネス口座)へ戻す場合、自由に使えるお金を減らすことになります。それどころか、利益額を押し上げて法人税額(個人事業主の場合は所得税額)を大きくすることになります

つまり、「非課税のお金を使えないため、実質的な所得税額が少なくなる」「雑収入分の収益が入るため、法人税が高くなる(個人事業主の場合、所得税が高くなる)」となり、税金面で二重の無駄が発生します。

こうしたことを避けるためにも、法人カードのキャッシュバック機能は使わないようにしましょう。無駄に経費処理の手間を増やすだけでなく、節税の面でも非常に不利になるからです。

個人事業主、会社の経費処理を簡素化する法人カード

それでは、個人事業主・フリーランスや会社組織の会計処理を簡単にする法人カードとしては何があるのでしょうか。

どのビジネスカードであっても、ウェブ上に利用明細が出され、エクセル表などでダウンロードすることができます。そこで、経費精算の作業を簡素化するのは当然だとして、カードごとのスペックを記すことで個人事業主や法人組織がどの法人カードを選べばいいのか記していきます。

もちろん、ビジネスでの実績が乏しい人であっても審査に通過する法人カードだけを厳選しています。

JCB法人カード

初心者向けの法人カードとしてJCB法人カードがあります。年会費は1,375円(税込)であり、気軽に申請できます。

カード利用によるポイント還元率は0.5%です。ビジネスカードの中で還元率や利用枠は普通です。

ただ、JCB法人カードは決算書や確定申告書類を提出せずに審査されるという特徴があります。

ビジネスの状況に関係なく審査されるため、ビジネスをしたことのない個人事業主や設立一年未満の法人であっても問題なく審査に通過するほどの審査基準です。そのため、誰でも申請できる法人カードです。

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード

国際ブランドはアメックスであるものの、クレディセゾンが発行するプラチナ法人カードとしてセゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードがあります。

プラチナ法人カードの中では年会費が安く22,000円であり、コストパフォーマンスに優れます。

特筆すべきはポイント還元率であり、JALマイルの還元率1.125%です。マイル価値は非常に高く、「1マイル=2~3円」であることが普通です。そのため、非常に効率よくポイントをためることができ、ためたマイルを私的利用できるようになります。

プラチナ法人カードでは珍しく審査基準が低く、ビジネス実績のない個人事業主や法人でも審査に通過するハイステータスなビジネスカードです。

おすすめの法人カードランキング