現在、電子マネーは「これを、日本中のほとんどの人が活用しているのではないか」と思うほど普及しています。

私は田舎の出身ですが、お盆や年末年始などに里帰りすると、田舎すぎるためか電子マネーを使う機会はまったくありません。ただ、いまは東京都内を拠点に活動しているため、都内に戻ると電車を含め必ず電子マネーを使います。

それでは、法人カードで電子マネーを使う機会はあるのでしょうか。また、法人カードで活用できる電子マネーとしては、どのようなものがあるのでしょうか。

ビジネスカードでは、iD・QUICPay、Apple Payなどが電子マネーで重要になります。ここでは、法人カードで電子マネーを活用する方法について確認していきます。

電子マネーの種類について理解する

電子マネーが存在しなかった時代、切符を購入するだけでも面倒な手続きや時間が必要でした。券売機であっても「目的地の駅名を探し、料金を確認し、お金を入れて切符を受け取る」という作業があったからです。しかも、切符購入には人の列に並ばなければいけません。

現在でも切符を購入することは可能ですが、ほとんどの人が切符などは購入せずにSUICAやPASMOなどの電子マネーを活用して、「ピッ」という音と共にお金の計算などせずに電車に乗り降りします。

これらはプリペイド型カードであり、先に1万円や5千円などをチャージして、そのお金で電車に乗ります。チャージ金額が足りなければ、改札から出られないのでお金を足す必要があります。

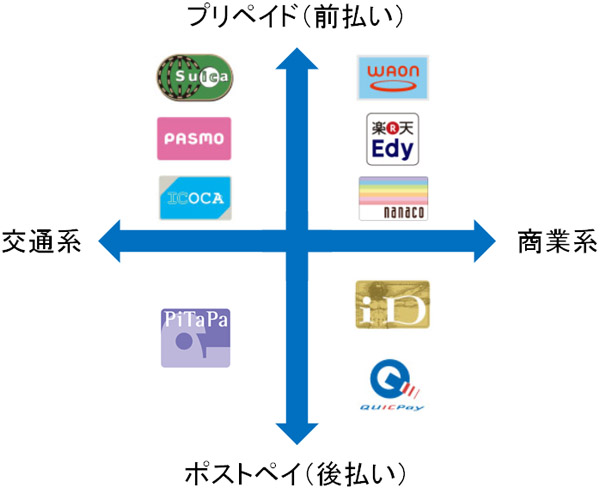

電子マネーは大きく二つに分かれます。それは、プリペイド型カードとポストペイ型です。

プリペイド型カードは先ほど説明した通り、先にお金をチャージして使うタイプの電子マネーです。SUICA、PASMO、ICOCAなど多くの交通系カード(JRや地下鉄などが発行するカード)がメインで活用されています。

また、商業系のプリペイドカードではWAON、楽天Edy、nanakoなどが知られています。

一方でポストペイ型では、利用した分だけを後で合算して引き落とす形式になっています。後払いできるため、クレジットカードと機能はほぼ同じです。クレジットカードと機能が同じであることから、対応するクレジットカードをもっていないと発行できません。

交通系のポストペイカードではPiTaPa(ピタパ)カードが知られています。一方で商業系のポストペイ型カードには、iD(アイディ)やQUICPay(クイックペイ)などが知られています。また、Visaタッチ決済(Visa payWave)やMastercardコンタクトレスという規格も存在します。

ポストペイ型のiD・QUICPay、Visa payWave、Mastercardコンタクトレス

商業系のポストペイ型カードを作る場合、iDやQUICPay、Visaタッチ決済(Visa payWave)、Mastercardコンタクトレスに対応しているクレジットカードでなければいけません。

それぞれの規格を提供している会社としては、以下のようになっています。

- iD(アイディ):NTTドコモが提供している電子マネー

- QUICPay(クイックペイ):JCBが提供している電子マネー

- Visaタッチ決済(Visa payWave):Visaが提供している電子マネー

- Mastercardコンタクトレス:Mastercardが提供している電子マネー

事前のチャージが必要ないため、プリペイド型カードよりも使いやすく楽です。実際にポストペイ型のカードを使った場合、後でクレジットカードの利用料金と一緒になって請求されることになります。

また、プリペイド型カードを利用しても基本的にポイントは貯まりません。一方でクレジットカードとほぼ同じ機能をもつポストペイ型カードでは、利用によってポイントが貯まります。

ビジネスカードで電子マネー可能なカードは少ない

非常に便利な電子マネーですが、個人クレジットカードであれば電子マネーの金額をオートチャージできるなど、非常に便利な機能があります。

それでは、法人カードではどうかというと、電子マネーとしての機能がある法人カード(ビジネスカード)はほとんど存在しません。現在、法人カードで可能な電子マネーとしてはiDとQUICPayがあります。

また、Visaタッチ決済(Visa payWave)やMastercardコンタクトレスもあります。

法人カードの中ででSUICAなどのプリペイド型カードをオートチャージしてくれる機能をもつクレジットカードはありません。あくまでも、後で合算して請求がくるポストペイ型カードだけに法人カードは対応しています。

さらに、iDやQUICPayなどの電子マネーに対応している法人カードも少ないです。そのため、どの法人カードを選べば電子マネーを利用できるのか事前に確認しておく必要があります。このとき、具体的にどのような法人向けクレジットカードで電子マネーを利用できるかというと、以下のようになります。

| 法人カード | 対応の電子マネー |

三井住友カード ビジネスオーナーズ | |

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード | |

JCB法人カード |

JCB法人カードやセゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードについてはQUICPayに対応しています。

他にも、三井住友カード ビジネスオーナーズは電子マネーiD(専用)での支払いが可能になっています。そのため、コンビニやドラッグストアなどで支払いをするときに電子マネー決済ができます。

電子マネー機能があれば、Apple Payを利用可能

なお、法人カードにiD・QUICPayなどの電子マネー機能があれば、Apple Payを利用可能することができます。

Appleが提供する電子マネーがApple Payであり、iPhoneやApple Watchなどで活用できます。Apple Payでは、あらかじめiPhoneなどにクレジットカードを登録しておきます。そうすれば、Apple Payに対応している店舗であればiPhoneをかざすだけで電子マネーを通じて支払いが完了します。

Apple Payというのは、いわゆるおサイフケータイだと考えてください。携帯電話をかざせば支払い完了できるというものです。考え方や機能自体は昔からあるものであり、特別なものではありません。

Apple Payに対応している電子マネーとしては、以下のようなものがあります。

- iD

- QUICPay

- Visa payWave

- Mastercardコンタクトレス

前述の通り、法人カードの種類によってiDやQUICPay、Visaタッチ決済(Visa payWave)、Mastercardコンタクトレスなどに対応しています。これら、iD・QUICPay、Visa payWave、Mastercardコンタクトレスが可能な法人カードであれば、Apple Payによる支払いも可能だと考えてください。

逆に言えば、これら電子マネーの機能がついていない法人カードの場合、Apple Payによる支払いはできません。例えば、以下のビジネスカードは電子マネーに対応していません。

- ダイナースクラブビジネスカード

- P-one Business MasterCard

- ライフカードビジネスライトプラス

そのため、これらの法人向けクレジットカードは電子マネーを利用できないのと同時に、Apple Payについても利用不可です。

Apple Payを設定すれば、おサイフケータイになる

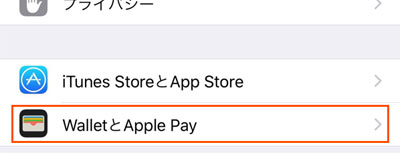

それでは、どのようにしてApple Payを使えるようにするのでしょうか。例えばiPhoneであれば、「設定」の項目に「WalletとApple Pay」があります。ここから、設定を行うことでiPhoneがおサイフケータイになります。

後は、iPhoneの「WalletとApple Pay」でApple Payとして利用したい法人カードを登録すれば問題ありません。

iDやQUICPayなどの電子マネーを利用するとき、クレジットカードのようなサインや暗証番号(PINコード)の入力が必要ありません。これについては、Apple Payなどのおサイフケータイも同様です。

iD・QUICPayに対応している店舗であれば、カードをかざすだけで支払いが完了します。また、Apple Payを登録していれば携帯電話をかざすだけで決済できるようになります。

クレジットカードによって異なりますが、「iDやQUICPayがクレジットカードと一体になっているタイプ」と「クレジットカードとは別にQUICPayなどのカードをもたないといけない場合」の2種類があります。

iD・QUICPayがクレジットカードに内蔵されている場合は何も問題ありません。ただ、別にQUICPayのカードをもつ場合、カードの枚数が増えてしまいます。そうしたとき、Apple Payとして登録しておけばカードの枚数が増えなくて済みます。

なお、実際にiD・QUICPayやApple Payを活用するとき、以下のような端末があれば活用できます。「iD」「QUICPay」「Apple Pay」のマークがあるため、利用できることが分かります。

コンビニで撮った写真ですが、このようにレジ横を確認すればポストペイ型の電子マネーを活用できるかどうかわかります。

なお、Visaタッチ決済(Visa payWave)やMastercardコンタクトレスも同じように設定すれば問題なくカードをかざすだけで決済できます。

個人クレジットカードだけで十分ではないのか

ただ、ここで疑問が生まれます。それは、「後でクレジットカードと利用料金が合算されるのであれば、そもそもiDやQUICPayなどの電子マネー利用の必要があるのか」という疑念です。

電車などで活用できるプリペイド型カード(SUICA、PASMOなどのようなカード)は法人カードに存在しません。もちろん、SUICAなどへのオートチャージ機能などもありません。利用できる電子マネーとしては、クレジットカードと同じように後で請求がくるタイプのものだけです。

現在、日本ではどの店舗であってもビジネスカードを活用して決済することができます。ただ、iDやQUICPay、Visaタッチ決済、Mastercardコンタクトレスなどの電子マネーを利用できる店はそこまで多くありません。

さらにいえば、法人カード利用でもスーパーやコンビニなどサインや暗証番号の入力が必要ない店舗も増えてきています。要は、電子マネーと同じ感覚で法人カード決済できるのです。

そのため前述のように、「わざわざ電子マネーを使わなくても、普通にカード決済すればいいのでは?」という疑問も生まれます。後で利用料金がクレジットカードと合算されるのであれば、普通に法人カードを使えば問題ありません。

こうした疑問については、まさにその通りです。実際、SUICAやPASMOなどの交通系電子マネーは便利なので多くの人が活用しています。ただ、Apple Payを含めiDやQUICPayなどのポストペイ型サービスはSUICAほど浸透していません。

クレジットカードと機能がほぼ同じであるため、わざわざこれらの電子マネーを活用する必要はありません。さらに法人カードとなると、経費支払いでの活用に限るので、使用する場面が非常に少なくなります。

こうした現状があるため、法人カードでiDやQUICPayなどの機能があり、Apple Payなど電子マネーで支払可能といっても、そこまで重要な機能とはいえないのです。

iDやQUICPay、Apple Payが必要な場面は何があるのか

それでは、法人カードでiDやQUICPayを活用したり、Apple Payを利用したりする場面としては何があるのでしょうか。

最も分かりやすい場面としては、急いでいるときがあげられます。経営者であれば、常に忙しく時間に追われているので、一秒でも時間を無駄にしたくないものです。

特に、打ち合わせが予想以上に長引いてしまった場合、次の予定に遅刻してしまうほど時間が差し迫ってしまうことはよくあります。そうしたとき、タクシーで電子マネーを活用すれば、素早く降りることができます。

また、コンビニで何か会社で必要なものを購入するときであっても、サインや暗証番号を求められることなく支払いを完了させることができます。サインや暗証番号を求めるスーパーなどが減ってきたとはいえ、それでもサインや暗証番号の入力が一般的なので、クレジットカードを使うとやはり高確率で時間を取られてしまいます。

こうした時間が差し迫っている場面では、iD・QUICPayなどの機能がついている法人カードが役立ちます。例えば、以下は私の法人プラチナカードです。

このビジネスカードについては、クレジットカードと電子マネーiD(専用)が一体化しています。そのため、ビジネスカードをかざすだけで暗証番号の入力やサインなしにすぐに決済できます。急いでいるとき、事前にこうした法人カードを保有しておく意義は大きいです。

社員や家族に簡単な買い物をしてもらうときは重宝する

ただ、実際のところ「急いでいるときに役立つ」とはいっても、1分ほどしか時間の節約になりません。そのため、自分が使うだけであれば法人カードに電子マネーがついているありがたみを感じる機会は少ないです。

しかし、これが社員や家族に対して買い物をお願いするとなると話が違ってきます。

法人カードを使う場面としては、経費として何か物を買ったりサービスを利用したりする場面に限られます。そうしたとき、社員に対して簡単な買い物を頼むことがあります。

また、家族経営の会社であれば、妻や親、子供に対して文房具など簡単な買い物をお願いする場面がどうしても出てきます。

しかし、法人カードは本人しか利用することができません。まさか、「自分の代わりに適当なサインをして支払えばいい」などのような指示を出すわけにはいきません。また、カードの暗証番号を教えるのはリスクが高すぎます。

そうしたとき、iD・QUICPayなどの電子マネー機能があればどうでしょうか。

この場合であれば、QUICPayなどのカードを渡しておけば暗証番号なしに買い物をお願いできます。また、iD・QUICPayが内蔵されているビジネスカードであったとしても、そのときだけ法人カードを貸せばサインなしに買い物できます。

サインや暗証番号なしに、カードをかざすだけで支払いが完了するのはこうしたメリットがあるのです。

従業員や家族用に追加カードを発行するにしても年会費が必要ですし、追加カードは「発行された本人」しか使えません。ただ、iD・QUICPayの機能を用いれば誰にでもお使いを気軽に頼むことができます。

店員に気を使わなくて済む

また、電子マネーであれば店員に対して無駄に気を使わなくてもいいという点もあります。

意外と多いように思いますが、私を含め日本人であれば、たかだか数百円の支払いにクレジットカードを使うとなると、「これだけのお金の支払いなのに、クレジットカードを使ってもいいのだろうか」と店員に対して下手に気を使ってしまいます。

ただ、これは相手を思いやる日本人の生まれ持った気質なので仕方ありません。

しかし、電子マネーであれば機械にかざすだけで問題ありません。むしろ、小銭などを渡すよりも手間が少ないため、店員にとってみれば非常にありがたいです。

さらにいえば、経費となる物品を法人カードで支払っていけば、ポイントが貯まります。わずか数百円の支払いであっても、塵も積もれば山となります。わずかなお金であっても法人カード支払いにしていれば、その分だけポイントが貯まりやすくなります。

iDやQUICPay、Apple Payなどの電子マネーを活用することで、店員に対して無駄に気を使う必要がなく、ポイントが付くことを考えれば、iD・QUICPay、Visaタッチ決済(Visa payWave)、Mastercardコンタクトレスの機能がある法人カードは意味があります。

電子マネーを活用できる法人カードは何があるのか

なお、かざすだけで支払いができるとはいっても、ポストペイ型カードには盗難保険が付いています。

プリペイド型カードであれば、盗まれたらチャージしたお金の分については諦めるしかありません。ただ、iD・QUICPayなどのポストペイ型カードは盗難保険があり、不正利用にも対応しているので、一般的なクレジットカードと同様にセキュリティ対策は問題ないのです。

それでは、実際に電子マネーの機能がある法人カードとしてはどのような種類があるのでしょうか。iD・QUICPayやVisa payWave、MastercardコンタクトレスがなければApple Payも使えないため、法人口座と結びついたおサイフケータイを考えている場合、電子マネーは必須です。

前述の通り、電子マネーが付いているビジネスカードは非常に少ないです。ただ、きちんと選べば電子マネーを利用できるビジネスカードが存在するため、これらをうまく活用するといいです。具体的には、以下のような法人カードが該当します。

JCB法人カード

JCBが発行する法人向けクレジットカードがJCB法人カードです。年会費1,375円(税込:初年度無料)のビジネスカードです。

電子マネーでは、QUICPayカードをJCB法人カードで発行できるようになっています。

ただ、クレジットカードのスペックとしては普通です。限度額は高いわけではなく、ポイント還元率も0.5%です。ただ新幹線をお得に乗車できる特典を利用できたり、タクシーチケットを手配できたり、利便性は高いです。

一般的な法人カードを保有したいと考えている場合、JCB法人カードを発行して電子マネーを利用するといいです。

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード

プラチナカードという位置づけであり、ハイステータスな法人カードとしてセゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードがあります。法人カードでは珍しくQUICPayが可能であり、Apple Payでも利用できます。

年会費は22,000円と高額であるものの、年間200万円以上の利用があれば年会費は半額です。また、JALマイルであればポイント還元率が1.125%と非常に高く設定されています。

プラチナカードであるため、コンシュエルジュサービスがあり、「急に出張が入ったので航空券を取りたい」「どこかいいホテルはないか」などの要望にも対応してくれます。プラチナカードというステータスを活用しながら、さらには電子マネーの機能まで利用できる法人カードです。

国際ブランドはアメックスですが、日本国内であればどこでも使うことができます。細かい支払いも電子マネーにすれば、効率よくJALマイルを貯めることができ、さらには年間200万円利用の壁も突破しやすくなります。

限度額も個別設定され、場合によっては利用限度額1,000万円も可能です。ハイステータスな法人カードを活用しながら、電子マネーの機能まで用いたい場合はセゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードが適しています。

おすすめの法人カードランキング