法人カードには必ず利用限度額が設定されています。つまり、「これ以上の額は決済できないようになっている」という利用枠が存在するのです。

個人クレジットカードであると、そこまで支払い額が大きくなることはありません。ただ、個人事業主・フリーランスや中小零細企業であったとしても、広告費や事業用の買い物などで支払いが高額になることがあります。

そうしたとき、カードの支払い上限額に達してしまうとそれ以上はカード決済できなくなってしまいます。その結果、適切な支払いができなくなります。

こうなると大変なので、繰り上げ返済をすることを検討しましょう。繰り上げ返済を行えば、上限額に達してしまったとしても問題なくカードを利用できるようになります。

ビジネスカードの上限設定に注意するべき

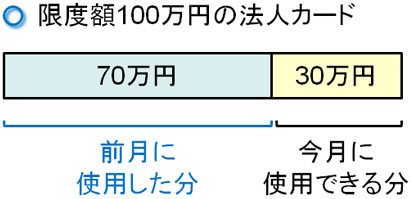

法人カードの利用限度額とは、ザックリ考えると「約2ヵ月の間に利用できる金額」と考えてください。月に利用できる額ではありません。

そのため、例えば利用枠100万円のビジネスカードであると、ひと月に利用できるカード決済額は50万円(50万円 × 2ヵ月 = 100万円)ほどになります。もちろん、上限設定額に達しないようにカード決済しなければいけないため、実際にはもっと少ない額のカード決済しか利用できません。

より詳しく解説すると、例えば「限度額100万円の法人カードを使い、前月に70万円を決済した場合、今月の利用枠は30万円しか使えない」ようになります。

いずれにしてもビジネスカードにはそれぞれ、利用枠の上限があります。そのため、法人カードごとの上限額に注意しないと、すぐに利用枠いっぱいになって使えなくなってしまいます。

法人向けクレジットカードごとに上限設定額は異なる

どれだけの上限設定があるのかについて、ビジネスカードごとに異なります。法人カードの中でも、メインとなるビジネスカードの限度額を以下に記します。

| 法人カード | 限度額 | 年会費 |

JCB法人カード | 10~500万円 | 1,375円(税込) |

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード | ~500万円:個別設定 | 22,000円 |

アメリカン・エキスプレスビジネス・ゴールド・カード | 上限なし:個別設定 | 36,300円 |

通常は一般カードではなく、ゴールドカードやプラチナカードであると上限設定額が大きくなるため、より大きな限度額が欲しい場合はそうしたカードに申し込む必要があります。例えば、JCB法人カードがこれに当たります。

また、セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードやアメリカン・エキスプレスビジネス・ゴールド・カードであると、個別設定になります。これらはステータス性の高いカードであり、国際ブランドはアメックスなのでその人に応じた利用枠が適用されます。

最初は利用額が少ないものの、利用実績を積むことで利用枠が大きくなっていきます。

繰り上げ返済の方法を理解する

限度額が存在することから、上限額いっぱいまでカード決済してしまうとそれ以上は決済で使えなくなってしまいます。そうしたとき、繰り上げ返済をするようにしましょう。

個人クレジットカードであると、利用限度額がいっぱいになりそうなとき、一時増枠をするのが普通です。カード会社に電話をかけ、一時増枠したい理由を告げることで「一ヵ月など特定の期間だけ、上限設定額をあげてもらう」ことをするのです。

ただ、残念ながら法人カードでは一時増枠がほとんどのケースで断られます。もともと、ビジネスカードは審査が厳しいです。実際、ビジネスカードは一括払いが基本ですし、キャッシング機能のある法人カードは珍しいです。

個人クレジットカードであると、「リボ払いあり」「キャッシング機能あり」「電子マネーを利用可能」など多くの機能が付いています。こちらが頼まなくても、勝手にそれらの機能が存在するのです。一方で法人カードになると、そうした機能はなくカード決済がメインになるのです。

これは一時増枠についても同様です。一応は一時増枠可能となっているものの、実際のところ対応してくれないことがほとんどなのです。

ただ一時増枠は無理でも、繰り上げ返済には問題なく対応してくれます。そのため、カード決済額が上限額に達しそうなときは繰り上げ返済をするといいです。

実際の繰り上げ返済体験談

法人カードの繰り上げ返済については、私も体験したことがあります。現在、私は複数枚のビジネスカードを利用しているのですが、その中の一つにJCB法人カードがあります。ゴールドカードのJCB法人カードを利用していたのですが、限度額は100万でした。

本来は250万円が最高上限額なのですが、最初から最高額の利用枠が与えられることはありません。私の場合、JCBゴールド法人カードを発行して最初に割り当てられた利用枠が100万円だったわけです。

ただ、ビジネス利用なので当然ながら利用額はすぐに膨れ上がります。特にこのときは法人税をカード決済したため、それだけですぐに利用上限額ギリギリまで達してしまいました。そのため、カード利用を開始して2ヵ月目にはカードを使えなくなってしまいました。

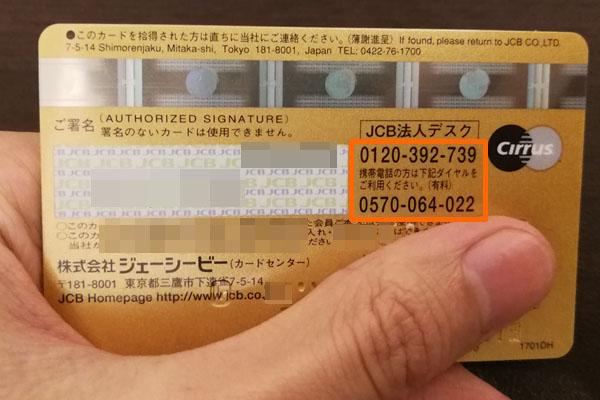

しかし、それでは困ります。カード決済できなければ、あらゆるサービスの利用停止を食らいます。そこでJCB法人カードに利用枠を広げてもらうように電話しました。具体的には、JCB法人カードの裏面にある電話番号に電話したわけです。

カード会社に電話するとき、カード裏面にある電話番号をかければ問題ありません。

このとき、JCB法人カードデスクにつないでもらったのですが、利用限度額を上げるには6ヵ月以上の使用実績が必要だといわれました。しかし、そのときはJCBゴールド法人カードを発行してまだ2ヵ月目のため、利用枠を最高の250万円まで上げることはできません。

また、一時増枠について聞いてみたところ、どうやら無理のようです。個人クレジットカードとは異なり、法人ではカード支払い上限額を一時的にでもあげるのは非常に慎重になるのです。

そこで、最終的に繰り上げ返済をすることで落ち着きました。このとき、電話口で口頭にて振込先の銀行口座を指定されます。ミスをなくすために本当ならメールが良いのですが、口頭しかダメなようです。他のカード会社は不明ですが、少なくともJCBでは口頭だけでした。

なお、繰り上げ返済の額は自由に設定できます。私の場合は資金に余裕があったのと、面倒だったので全額返済にしました。

さっそく振込処理をしたのですが、カード会社に着金され、法人カードの情報に反映されるには時間がかかります。休日では銀行が空いていませんし、平日であっても振込処理をして着金後、カード情報に反映されるには2~3日ほどの時間がかかります。

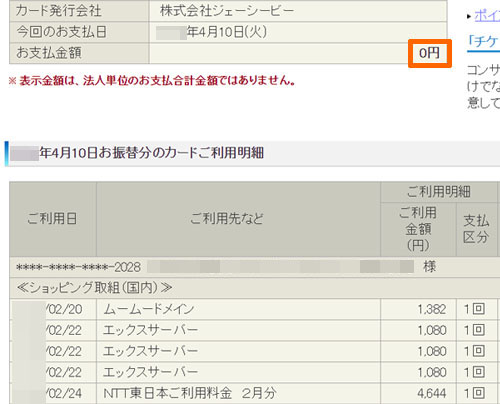

そうして無事、カード情報に反映されると以下のようになります。

このように、カード利用はあるにも関わらず支払金額は「0円」になっていることが分かります。今回は全額返済をしたため、支払金額が0円になったわけです。このように、繰り上げ返済することで次回の引き落とし額が少なくなります。

それと同時に法人カードの利用限度額も復活するようになります。利用上限額に達したために使えなかったビジネスカードでカード決済できるようになるのです。

一時増枠は無理でも、繰り上げ返済ならあらゆるビジネスカードが対応しています。そのため、上限額いっぱいになってしまった場合、繰り上げ返済を考えるようにしましょう。

分割払い・リボ払いだと繰り上げ返済できないことがある

なお、数は少ないもののビジネスカードの中には分割払いやリボ払いが可能な法人カードが存在します。こうしたカードとして、以下のようなものがあります。

- 三井住友カード ビジネスオーナーズ

- セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード

基本的に法人カードは一括払いが基本です。ただ、中には分割払いやリボ払いを選択することで資金繰りを改善させることができるようになっています。

しかし、こうした分割払いやリボ払いのデメリットとして、法人カードでは繰り上げ返済に対応していないケースが存在します。一括払いでは繰り上げ返済を確実に受け入れてくれても、分割払いやリボ払いでは繰り上げ返済できないことがあるのです。

これについては、カード会社ごとに対応が異なるので確認する必要があります。

予備のカードを複数枚保有しておくといい

なお、現在の私は複数枚の法人カードを保有するようにしています。

以前はビジネスカードの数が少なかったのですが、先ほどのJCB法人カードのように上限額いっぱいになってしまい、カードを使えなくなってしまったケースが何度も出てしまいました。そこで、何枚もの法人カードを活用するようにしたのです。

個人事業主・フリーランスや会社経営者を含め、ビジネスをしていると急な出費が出ることはよくあります。税金(法人税、消費税など)を支払うことがあれば、広告費が大きく膨らむこともあります。急に大きな設備投資が必要になることもあります。

いずれにしても、事業をしているとカード決済額が大きくなるのは普通です。そうしたとき、一つのカードに頼るのではなく、2枚目・3枚目と法人カードを作るのが普通になってくるのです。

繰り上げ返済をするのは非常に面倒です。返済のときにミスが発生することはありますし、月の正確な利用額が分かりにくくなります。何より、経費処理が大変です。こうした手間を考えると、年会費を支払ったとしても複数枚のビジネスカードを保有する方がいいのです。

なお、2枚持ちをするにしても最初は低い限度額が設定されることになります。そのため、早めに法人カードを申請して、複数枚を活用することを考えるといいです。利用実績が長ければ、わりと簡単に利用限度額を上げてくれるようになります。

・利用限度額の高い法人カードを利用する

また、利用限度額の高い法人カードを利用しても問題ありません。限度額500万円などのステータス性の高いビジネスカードを活用するのです。

もちろん、いくら上限額が大きいビジネスカードを利用していたとしても、より大きな出費が重なって利用限度額いっぱいになることはあります。そのため、いずれにしても複数枚の法人カードは必要になります。

利用限度額を考えて法人カードを作成する

上限設定額いっぱいになると、法人カードが使えないようになります。増枠しようにも、基本的に法人カードは審査に厳しく、個人クレジットカードのように簡単には一時増枠に応じてくれないと考えてください。

また、最高上限額までカードの利用枠をあげるにしても、何ヵ月もの利用実績が必要になります。簡単には上限金額が上がらないため、思いのほかカード利用額が多くなってしまった場合は繰り上げ返済を検討するようにしましょう。私はこれまで、何度か繰り上げ返済をしたことがあります。

しかし、繰り上げ返済は非常に面倒です。また、繰り上げ返済をすると経理処理が煩雑になって大変な思いをすることになります。そこで、事前にビジネスカードの利用上限額を確認し、早めにハイステータスな法人カードを利用したり、2枚持ちしたりして急な出費に備える必要があります。

こうしたことを考慮しながら、以下の法人カードの中から適切なクレジットカードを選ぶようにしましょう。

JCB法人カード

初心者用の法人カードがJCB法人カードです。年会費は1,375円(税込)であり、一般カードのカード利用枠は限度額最大500万円(所定の審査あり)と普通です。

そのため、初めて持つ法人カードとしてJCB法人カードを選ぶようにしましょう。

ポイント還元率は0.5%と一般的です。ただ、タクシーチケットを手配できたり、新幹線予約がお得になったりと法人カードのサービス内容自体は優れています。

決算書の提出が不要なので、会社の財務状態は審査されません。個人クレジットカードを保有している人であれば、誰でも審査に通過するビジネスカードとなっています。

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード

プラチナ法人カードであり、非常にステータス性の高いカードがセゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードです。利用限度額は個別設定となっており、~500万円と高額になっています。

ただ、最初は低い金額の利用枠になります。そこから、使用実績を積むことで徐々に限度額を大きくしていくのです。

プラチナカードとはいっても、同じプラチナ法人カードの中では年会費22,000円と非常に安くなっています。さらに、ポイント還元率1.125%と最高水準です。

プラチナ法人カードであるため、プライオリティ・パス(空港ラウンジの利用)が付帯されていたり、海外旅行傷害保険が高額だったり、プラチナカードとして申し分ないサービスを受け取ることができます。高還元率を実現しながら、限度額の高いビジネスカードをもちたい場合に優れています。

アメリカン・エキスプレス・ビジネス・ゴールド・カード

本家アメックスであり、非常にステータス性の高い法人カードがアメリカン・エキスプレス・ビジネス・ゴールド・カードです。アメックスの法人ゴールドカードは年会費36,300円です(当サイトからの申し込みで初年度無料)。

利用限度額については、個別設定です。基本的にはその人に応じてカード利用枠が割り振られます。個別設定のため最高上限額はなく、利用実績が多いほど限度額は大きくなります。

なお、アメリカン・エキスプレス・ビジネス・ゴールド・カードではデポジット機能があり、事前にお金を振り込むことができます。例えば限度額300万円の場合、100万円のデポジット(前金)を振り込めば、利用限度額は400万円になります。そのため、理論上は利用限度額がありません。

またハイスペックなビジネスカードなので、空港までスーツケースを無料で送れたり、空港で1,000円のミールクーポン(食事券)がついたりなどのサービスもあります。アメリカン・エキスプレス・ビジネス・ゴールド・カードでは他の法人カードにはない、特殊なサービスが用意されているのです。

おすすめの法人カードランキング