クレジットカードの利用限度額とは、簡単に考えると「クレジットカードを利用できる上限金額」のことだと思ってください。限度額は別名で与信枠ともいわれます。

個人的にクレジットカードを使用するときであれば、そこまで利用限度額について考えないかもしれません。お金持ちの大成功者であったり、特殊な事情があったりする人でない限りは個人カードでの支払い額が膨れ上がることはないため、上限金額についてあまり気にする必要がないのです。

一方で法人カードとなると、話が違ってきます。中小零細企業であったとしても、広告費やウェブ管理費、クラウドソーシングによる外注費などクレジットカードで大きな金額を支払う機会がたくさんあります。こうなるとすぐに支払額が膨れ上がってしまい、利用上限額に達してしまうようになります。

こうならないためにも、限度額について学んでおく必要があります。ここでは、ビジネスカードで重要となる限度額について理解を深めていきます。

限度額(与信枠)について正しく理解する

まず、限度額とは何でしょうか。例えば限度額が100万円だとすると、月に100万円までを上限に法人カードを使用できるということなのでしょうか。

限度額は勘違いされやすいのですが、限度額が100万円だからといって、毎月100万円まで使えるわけではありません。利用限度額とは、もっと厳密にいうと「支払いを終えていないお金(未払いのお金)」の上限金額を指します。

クレジットカードは支払いまでに1~2ヵ月のタイムラグが発生するため、その間は未払いのお金がたまっていくことになります。未払い金がたまると、それだけ使用できる金額が減ってしまいます。

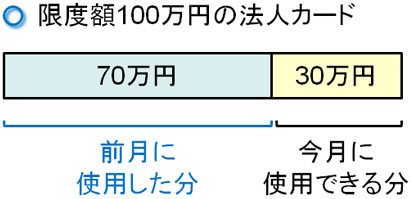

例えば、8月に70万円を法人カードで支払ったとします。そうすると、当然ながら8月分の支払いとして70万円が確定されます。このときの70万円は翌月(9月)に銀行口座から引き落としになります。

こうしたとき、限度額が100万円で設定されているとすると、9月は「100万円(限度額) - 70万円(8月の支払い分) = 30万円(9月に利用できる金額)」となり、30万円しか利用できなくなります。

クレジットカードでの与信枠というのは、ザックリと考えると「約2ヵ月で使用できるクレジットカードの利用上限金額」だといえます。

限度額の考え方を間違えていると、あるとき法人カードで決済できなくて慌てることがあります。このときよく調べてみると、限度額がいっぱいになっていることはよくあります。私も法人カードの決済ができず、理由を調べてみたら与信枠を上限いっぱいまで使っていたことがありました。

ただ、インターネット使用料やサーバー代など、自動決済しているサービスがあるので法人カードを使えなければ困ります。サービスを停止させられてしまうからです。そこで、どのようにして限度額を上げることができるのか必死で調べたことがありました。

ビジネスでは大きな金額が動くため、限度額に気を付けなければすぐに上限いっぱいになってしまいます。そのため、法人カードへ申し込むときは限度額のことまで気を付けなければいけません。

適切なクレジットカード限度額の設定法とは

それでは、法人カードではどのように限度額を設定するのが適切なのでしょうか。ビジネスカードの場合、基本的には毎月一定の額の支払いがあります。支払額をある程度まで予測できるため、そこから限度額を設定するといいです。

その目安としては、「利用金額の2ヵ月分+余裕をもたせた金額」にするといいです。つまり、以下のようになります。

- 毎月の利用金額 × 2ヵ月 + 余裕をもたせた金額

例えば、毎月50万円を使用するのであれば、「50万円 × 2 + 20万円(余裕をもたせた金額) = 120万円」を限度額にするのが適切です。毎月100万円を使うのであれば、「100万円 × 2 + 40万円(余裕をもたせた金額) = 240万円」にするといいです。

このように、毎月の法人カードでの支払いから限度額を算出すれば、限度額いっぱいになって急に慌てることがなくなります。

追加カードはすべて含めて限度額に合算される

また、法人カードの注意点として「追加カードを含めて限度額に合算される」ことがあります。

代表取締役だけが法人カードを使うのであれば問題ありませんが、ビジネスの場では役員や社員に法人カードをもたせることがあります。このとき、追加カードとして法人カードの枚数が増え、法人カードを活用する機会が多くなることになります。

そのため、限度額に注意しながらビジネスカードを選ばなければいけません。

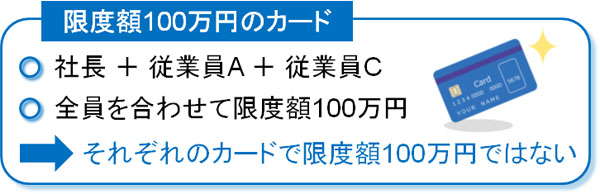

例えば、限度額が100万円の法人カードを社員Aと社員Bにもたせたとします。このとき、「社員Aは限度額100万円まで使用でき、社員Bも限度額100万円まで使用できる」というわけではありません。

限度額100万円の法人カードであれば、「社長の法人カード + 社員Aの法人カード + 社員Bの法人カード + ……」と合算され、法人カード全体で100万円までしか使用できません。そのため、例えば社長が40万円使用したとしたら、「100万円(限度額) - 40万円(社長の使用分) = 60万円」までしか社員Aと社員Bは使用できません。

このように、法人カードでは従業員用に追加したクレジットカードまで合算されて限度額が算出されることに注意が必要です。

ちなみに、大企業であれば部署ごとに限度額を設定できることがあります。

企業規模が大きくなると、それだけ法人カードでの支払いが大きくなります。こうしたとき、部署ごとに限度額を設定することができれば、法人カードでの不自然な支払いを防止することができます。

ただ、私を含め個人事業主や中小零細企業ではそのような設定ができないため、法人カード全体での限度額を考える必要があります。

個人事業主・会社はビジネス規模に応じて与信額を増枠するべき

しかし、ビジネスが順調になるほどビジネスカードによる支払い額が大きくなるのは普通です。広告費や仕入れなど、法人カードを使ってさまざまな経費を決済しますが、これらの経費が増えていくのです。

そのため、どれだけ適切な利用限度額を設定していたとしても、ある時期から利用できる法人カードの枠が足りなくなることはよくあります。

そうしたとき、与信額の増枠を検討しなければいけません。

新規発行した初期の段階では、法人カードの限度額は低いことが多いです。例えば限度額30~100万円の法人カードであれば、初期設定が30万円となっていることはよくあります。ただ、ビジネスであれば30万円の支払いくらいはすぐに使ってしまいます。

そこで、与信額の利用上限を上げてもらいましょう。このときは発行してもらったクレジットカード会社に電話したり、ネット上で申請したりすれば問題ありません。

ただ、利用限度額を増枠してもらうためには条件が必要です。その条件に当てはまらなければ、与信枠を上げることを申請しても却下されることがあります。

そのときの条件としては、以下のようなものがあります。

何度もクレジットカードを利用している

当然ですが、利用している法人カードの利用限度額を上げたいのであれば、その法人カードを何度も利用している必要があります。何か月もまったく利用していない状態でいきなり与信枠を上げることはできません。

高額な買い物をすればいいというわけではなく、何度か法人カードを活用して決済し、遅延・滞納なく支払いをしたという実績を何度か作る必要があります。

ビジネスでは実績が全てです。これは法人カードでも同様であり、法人カードを活用して問題なく支払いをしたという実績が必要になるのです。

カード支払いの延滞をせず、リボ払いを多用しない

法人カードの利用額を増やすとき、クレジットカード支払いを遅延させないことは絶対条件です。むしろ、何度も支払いを遅延・滞納させると、与信枠の増額どころか法人カードを利用停止させられるようになります。

クレジット会社が最も恐れているのは「カードで決済したお金を支払わず、踏み倒されること」です。そのため、何度も支払い遅延があるとブラックリストに載り、限度額の増枠審査以前の問題になります。

法人カードをうまく活用するため、支払い遅延には十分注意するようにしてください。

また、クレジットカードは基本的に一括払いが基本ですが、中には分割払い・リボ払いが可能な法人カードが存在します。

ただ、与信枠を増額したいと考えているのであれば、分割払いやリボ払いを多用しないようにしましょう。資金繰りが悪い会社だと判断され、増枠の審査に落とされてしまうことがあるからです。

どれくらいの期間、ビジネスカードを利用すれば増枠できるのか

それでは、実際のところ法人カードをどれだけの期間利用すれば、申請して増枠してもらうことができるのでしょうか。

新規発行のときに希望の限度額に設定してもらえなかったとしても、数か月から半年ほど滞りなく支払いをして入れば、問題なく限度額を引き上げてもらます。

私の場合、最初は限度額のことを理解してなかったので、新規発行して3ヶ月目には法人カードの限度額がいっぱいになってしまいました。そこで限度額をまずは100万円まで引き上げるように申請し、無事審査に通過して利用額を増やすことができました。

こうしたことから、2ヵ月ほど法人カードを利用して支払い遅延なく利用実績を積めば、問題なく利用限度額を増やせることがわかりました。

なお、法人一般カードの場合は限度額が30~100万のケースが多いです。一方で法人ゴールドカードであると、50~250万の限度額が基本です。プラチナカードになると、500万円以上などもっと限度額を引き上げることができます。

一枚のカードをもつか、複数のカードをもつかは自由

ただ、法人カードの利用限度額を考えるとき、「限度額の大きいビジネスカードに乗り換える」という方法と、「複数の法人カードをもつ」という方法があります。

限度額の問題は「年会費の安い法人カード」で起こりやすいです。年会費が安い一般カードでは、その分だけ限度額の上限が100万円や200万円などに抑えられます。基本的に与信枠の金額を増やすことはできるものの、法人カードによって「限度額を増やすのは最大でも150万円まで」のように制限があるのです。

クレジットカードの支払いが少ない会社であれば問題ないですが、支払額が大きい会社であればすぐに限度額いっぱいになってしまいます。

そこで、どのように法人カードをもつのかが重要になります。

・利用限度額の大きい法人カードを活用する

限度額の大きい法人カードとは、要はプラチナカードなどハイステイタスのクレジットカードのことを指します。

ハイステイタスなカードであると、その分だけ年会費が高くなります。ただ、1つの法人カードですべての会計処理を行うことができるため、その分だけ経費処理の手間を省くことができます。

・複数の法人カードを用いる

それに対して、複数の法人カードを使い分けるという方法もあります。「広告費用の法人カードA」「ウェブ管理費用の法人カードB」などのように、用途ごとに活用すれば煩雑さは減少します。

このケースであると、年会費を抑えることができます。ただ、法人カードの枚数が増えるだけ会計処理が複雑になります。限度額の高い一枚のカードを使うのか、それとも複数のカードをもつのかについては、あなたの会社ごとに判断すると良いです。

一時的に限度額をあげることが可能:一時増枠

なお、ビジネスをしていると「あるときだけクレジットカードで大きな支払いをしないといけない」という場面が出てくると思います。こうしたとき、一時的に限度額をあげることができます。

これについては、利用しているビジネスカードのサポートセンターに電話で問い合わせをしてください。このときに使用しているクレジットカードの番号と共に「一時的に限度額をあげたい」ことを伝えるようにしましょう。

「どれくらい限度額を引き上げる予定なのか」を必ず聞かれるので、あらかじめ希望の限度額を決めた状態で電話するようにしましょう。

もちろん、限度額の一時的なアップについても審査があります。審査は2~3日ほどで終わると思いますが、無事審査に通過すれば一時的に限度額が引き上げられます。大きな支払いがあるとき、このような対策を取れば限度額に引っかかることなく、問題なく支払いを行うことができるはずです。

法人カードの限度額について確認してきましたが、ビジネスを動かすうえで限度額について理解することは重要です。個人カードに比べて、ビジネスでの支払いは金額が大きくなりやすいです。限度額のことを適切に理解したうえで、法人カードを活用してください。

繰り上げ返済すれば限度額がなくなる

なお、限度額が少ない場合の最終手段としては、繰り上げ返済があります。私も実際に経験があるのですが、法人カードではなかなか限度額を上げてもらえませんし、一時増枠でさえ対処してもらえないことが多いです。

個人カードでは簡単に増枠できても、法人カードではどうしても増枠審査が厳しくなるのです。

ただ、法人カードの決済額が思いのほか大きくなってしまい、一時増枠などにも対応できない状況だったとしても、最終手段として繰り上げ返済すれば問題なく限度額を元に戻すことができます。

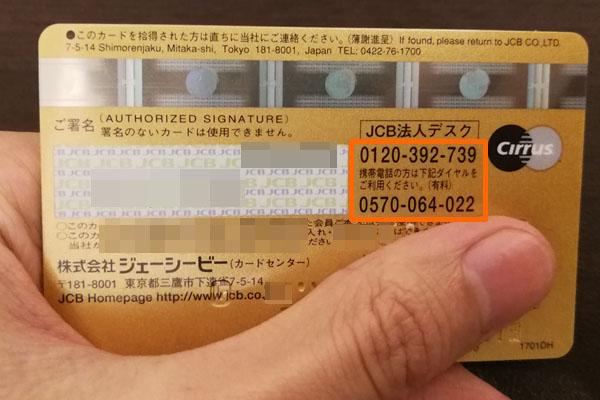

方法は簡単です。持っている法人カードの裏面に記載されている番号に電話するようにしてください。そこで、繰り上げ返済の手続きを取ります。

私も場合も同様に、法人カードを使っているときに思いのほか決済額が膨らんだときがあります。法人カードデスクに電話しましたが、カード発行から時間がそこまで経っておらず、「一時増枠はできません」と言われてしまいました。

しかし、そのままの状態で放置しているとカード支払いがストップしてしまいます。そこで、繰り上げ返済をすることにしました。電話口で繰り上げ返済の窓口につないでもらい、そこで「繰り上げ返済の額」「カード会社から指定された振込口座」を教えてもらいます。

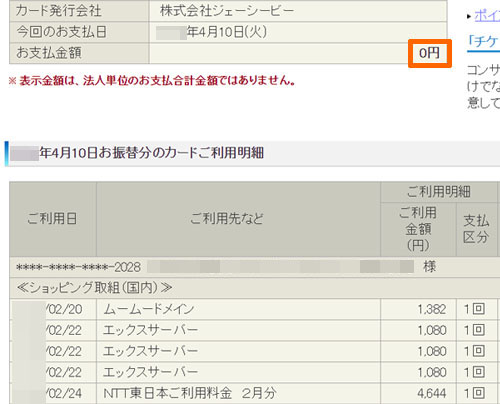

そうして指定された銀行口座にお金を振り込んだ後、2~3営業日ほど経過すると繰り上げ返済した額だけ限度額が復活します。例えば、以下はJCBで繰り上げ返済したときのウェブ明細です。

利用明細はあるものの、支払金額は0円です。これは、ビジネスカードで私が繰り上げ返済をしたからです。

利用限度額がいっぱいになるとしても、このように最終手段として繰り上げ返済があるので安心です。ただ、最初から限度額の大きい法人カードを利用すれば繰り上げ返済の手間を省けるため、こうしたことを考慮しながら利用するべき法人カードを検討しましょう。

法人カードごとの利用上限額(上限設定)

それでは、それぞれの法人カードごとの与信枠はどのように設定されているのでしょうか。利用上限額を上げることができるとはいっても、最大の利用枠(上限設定)まで考えたうえで適切な法人カードへ申請しなければいけません。

メインとなる法人カードについてまとめると、以下のようになります。

| 法人カード | 限度額 | 年会費 |

JCB法人カード | 10~500万円 | 1,375円(税込) |

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード | ~500万円:個別設定 | 22,000円 |

それでは、各法人カードの詳細について確認していきます。

JCB法人カード

年会費の安い初心者向けの法人カードがJCB法人カードです。一般カードは年会費1,375円(税込:初年度無料)です。

一般カードの利用枠は最高500万円です(所定の審査あり)。これはゴールドカードも同様です。

設立一年未満の会社でも申請できる法人カードですが、審査基準が低いわけではありません。特に利用枠を引き上げることについてはかなり慎重な会社です。実際、私は会社として何期も黒字決算だったにも関わらず、ゴールドカードでは一時増枠を断られました。

ポイント還元率は0.5%と普通です。利用限度額も一般的な法人カードであり、標準的なスペックとなっています。より高い限度額を考える場合、JCB法人カードのゴールドカードやプラチナカードまで検討するようにしましょう。

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード

個別に利用限度額を設定し、実質上の与信枠の上限がない法人カードとしてセゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードがあります。

法人カードを利用していて与信枠が上限いっぱいになった場合、サポートデスクに電話を一本いれるだけで限度額が増枠され、すぐに再び法人カードを使えるようになります。

もちろん、上限設定がないとはいっても「限度額1,000万円」など常識の範囲になります。ただ、これだけの与信枠があればビジネスで困ることはないため、何も問題ないといえます。

アメックスと同じサービスを受けることができ、プラチナカードのブランドを手にしながら利用限度額を気にせずカードを使いたい場合、セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードを活用してみてください。

おすすめの法人カードランキング