ビジネスを行う上で法人カードは必須です。経費削減や節税など、法人カードを活用すればビジネスでの無駄な支出を抑えることができるからです。

ただ、場合によっては法人カードの支払いで遅延・延滞を起こしてしまうケースがあります。銀行口座の残高不足を起こし、お金を滞納してしまうのです。

そうしたとき、法人カードの利用は今後どのようになるのでしょうか。きちんとビジネスをしている社長であるほど、残高不足による滞納を気にします。そこで、クレジットカード支払いの遅延(支払い遅れ)を起こした時の対処法について確認していきます。

なぜ、クレジットカード支払いの滞納が起きてしまうのか

そもそも、法人カードでの支払い遅延が起きる理由として何があるのでしょうか。

支払いがうまくされない理由は法人口座の残高不足です。このとき、メインの法人口座ではなく、法人カードの支払いをサブ口座にしているときに起こりやすいです。

メイン口座には得意先からの入金が入るため、同じ口座をビジネスカードの支払いに指定していれば、何も考えなくても支払いが滞ることは少ないです。ただ、サブ口座がカードの引き落とし口座であると、入金忘れがあるだけで残高不足を起こしてしまいます。

出費が多くなるとカード支払いが遅延しやすくなる

また、たとえ入金忘れがなく、メインの法人口座をカードの引き落とし口座に指定していたとしても、たまたま出費が多ければ支払いの延滞が起こりやすくなります。

例えば、個人事業主であれ会社組織であれ、ビジネスをしていれば税金の支払いが必要になります。日本は税率が非常に高く、多額の税金を支払うことで銀行口座の残高がゼロに近くなることがあります。

また、設備投資や高額のコンサルティング料の支払いなどによって、多額のお金が消えることもよくあります。

さらに、銀行振込による支払でお金が消えるケースではなかったとしても、その月だけ法人カードによる支払い額が多くなるケースもあります。そうすると、それだけ引き落とし額が多くなり、口座残高が少なければうまく決済されません。

このように、ビジネスでは急な支払いをする機会が何度もあるため、クレジットカードによる支払い遅延を起こすことがあります。要は、資金繰りが厳しいために滞納してしまうのです。

ビジネスカードの支払い遅延が起こるとどうなるのか

それでは、実際に残高不足によってカード支払いを延滞させるとどうなるのでしょうか。このとき、数日後にカード会社から支払い催促の手紙が届きます。その場合、できるだけ早くカード会社に電話して、支払いを済ませるようにしましょう。

最も良いのは、カード会社からの手紙が届く前に連絡して、支払いを済ませるようにすることです。ただ、実際のところビジネスに忙しく思いもよらず残高不足を起こしてしまうことがあります。

そうしたとき、以下のことに注意しなければいけません。

何度も遅延させると利用停止になり、ブラックリストに入る

たとえ支払いを延滞させたとしても、カード会社からの通知に従って「〇月〇日までに支払いをすませる」ようにすれば、大きな問題は起こりません。

ただ、そうした連絡が来たにも関わらず無視して長期間支払いを滞納したり、繰り返し何度も延滞させたりすると、カードの利用停止となります。要は、ブラックリストに掲載されてクレジットカードを作れなかったり、キャッシングできなくなったりするのです。

例えば、クレジットカードの支払いを60日以上(2ヵ月以上)も滞納すると、ブラックリストに入って法人カードが利用停止になるといわれています。

支払いを無視すると社長(代表取締役)へ請求がくる

カード支払いを無視して利用停止になり、それでも支払いをしないとなると、連帯保証人である代表取締役のもとに請求がきます。

法人カードでは、多くの場合で代表者が連帯保証人になっています。JCBやアメックスなど、「代表取締役社長が連帯保証人になる」ように設定されている法人カードは多いです。

そのため、たとえ会社で支払いが難しかったとしても、個人で責任を負うことになります。

資金繰りが厳しくなった場合、社長が個人のお金を会社に貸すことがよくあります。どうせ個人に請求が来るのであれば、会社にお金を貸してでも支払いを済ませたほうが無難です。

ただ、ビジネスカードによっては連帯保証人を設定しなくても問題ないクレジットカードがあります。そうした法人カードを選んでおけば、資金繰りが厳しくなって滞納させた場合であっても、社長個人に請求がくるのを避けることができます。

信用情報に傷がつく

また、ブラックリストに入ってカードの利用停止にならなかったとしても、信用情報には傷がつきます。

信用情報とは、金融機関が照会する「カード利用やローン返済など、お金の支払い状況」に関する情報を指します。信用情報を照会すれば、「過去に支払い遅れを起こしている」「ローン返済を滞納した経歴が残っている」などが分かります。

その反対に、カード払いの遅延がない人であれば「問題なく支払いをしてくれる」こともわかります。

法人カードの支払いを延滞させると、その記録が残ります。この場合、信用情報に傷がつくので他の法人カードを発行したり、ビジネスローンを利用したりするときは不利になります。

例えば、法人ゴールドカードや法人プラチナカードなど、グレードの高いカードへ申し込むときに不利になります。1~2回の延滞なら問題ありませんが、遅延の回数が多くなると審査で落とされやすくなります。

信用情報は5年ほど情報が残ります。5年以上、時間が経過すれば情報は更新されますが、それまでは「この会社が過去に支払い遅れを起こしたことがある」ことを知られるようになります。

延滞金は発生するのか

クレジットカードの支払いを滞納したとき、他にも心配するべきことがあります。それは、延滞金です。クレジットカードでは多くの場合、支払い遅延したときに延滞金が発生します。

それでは、どれくらいの延滞金を生じるのでしょうか。

残高不足によって支払いができなかったとき、通知が届いて期限までに支払う場合は遅延金なしであることが多いです。ただ、通知を無視して滞納を続けると遅延金が発生します。

ショッピングによる遅延損害金年率の最高は決まっており、14.6%です。滞納日数が長くなるほど、遅延損害金の額は大きくなります。例えば、50万円の支払いを20日滞納させた場合、利子(手数料)は以下のようになります。

| 50万円 × 14.6% ÷ 365日(一年) × 20日(滞納日数)= 4,000円 |

つまり、合計で50万4,000円の支払いをする必要があります。ちなみに、一年延滞させれば手数料だけで73,000円になります。

支払い遅延を防ぐための対策を講じる

信用情報に傷がついたり、遅延金が発生したりなど、残高不足によって法人カードの支払いを滞納させるのはデメリットしかありません。

そこで、どのような対策を講じればいいのでしょうか。既に延滞を起こした場合、その事実を変えることはできないため、次回以降に残高不足を起こさないようにしなければいけません。

その場合、以下のような方法が考えられます

引き落とし口座をメイン口座にする

私が実践している方法として、「使用する法人口座を一つだけにする」ことがあります。つまり、得意先からの入金やビジネスカードの支払いを含め、すべて一つの事業用口座だけで完結させるのです。

個人事業主や会社組織など、ビジネス用の銀行口座が複数あるとそれだけで管理が煩雑になります。経費処理のときであっても、複数の銀行口座を照会する必要があるので手間が増えるのです。

そこで、経費負担を減らすためにも可能ならビジネス口座を一つだけにするといいです。これであれば、法人カードの決済もメイン口座だけでやり取りすることになるため、サブの銀行口座の残高確認や利用履歴の照会がなく、経理処理が非常に楽になります。

複数の事業用口座がある場合、それを一つに統一するのは手間かもしれません。ただ、面倒な作業を一度するだけで後の作業が大幅に楽になることを考えると、必ず実施すべきことだといえます。

サブ口座に余剰資金を多めにとり、決まった日にチェックする

ただ、諸事情によって法人カード引き落とし口座を「どうしてもサブの銀行口座に指定したい」ということがあります。

そうした場合、余剰資金を多めに入れて、銀行残高が問題ないか毎月決まった日にチェックすることをルールにする必要があります。

事業用口座を一つに統一できない場合、残高不足に陥らないように気を付けるしかありません。そのため、毎月のチェックが必要です。

分割払い、リボ払いを活用する

たとえ活用しているビジネス口座が一つだけだったとしても、資金繰りが厳しいためカード支払いが難しい場面が出てきます。ビジネスでは不測の事態が起こりやすいため、そうした場面に出くわすのは珍しくありません。

その場合、一般的には銀行融資を引き出したり、社長個人のお金を会社に貸し付けたりします。

ただ、中には銀行融資やお金の貸し付けすらも難しいことがあります。そうしたとき、法人カードの分割払い、リボ払いを活用するようにしてください。

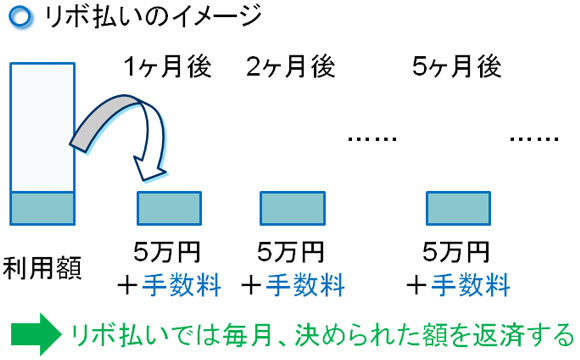

リボ払いとは、一定の決まった額を返済する方法です。例えば、「毎月5万円を返済する」などのように決めておきます。このとき、利用残高に対して利子(手数料)の支払いが発生します。

既にカード決済をしている場合、クレジットカードによっては後からリボ払いに変更することもできます。ビジネスカードで分割払いやリボ払いできるカードは少ないですが、こうした法人カードを利用することで信用情報に傷をつけることなく支払いを先延ばしできるようになります。

リボ払いであると、金利15%ほどです。遅延損害金年率に比べると、少しだけ金利が高くなります。金額によって異なりますが、分割払いでも同じような金利になります。

ただ、信用情報に傷がつかず、利用停止やブラックリスト掲載の心配がないことを考えると、分割払いやリボ払いを選択したほうが良いです。

お金の支払いに困ったときに優れた法人カード

法人口座の残高不足などにより、支払いを延滞させるのはデメリットしかありません。資金繰りが厳しいなど、お金の支払いに困っている個人事業主や会社であれば、そうしたときに助けとなる法人カードを選択しておく必要があります。

お金の支払いに困ったときにお勧めの法人カードは存在します。以下に、どのようなビジネスカードが優れているのか紹介します。

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード

プラチナカードであるため、年会費は22,000円であるものの、アメックスの国際ブランドで手厚いサービスを受けられる法人カードとしてセゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードがあります。

プラチナカードの中でも、最も審査に通過しやすいカードです。個人事業主や設立一年未満の会社でも申請可能です。

分割払い・リボ払いに対応した法人カードは非常に珍しいですが、セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードは分割払い・リボ払いにも対応しています。そのため、もし資金繰りに厳しくなった場合であっても、滞納することなく支払いを先延ばしできます。

「空港ラウンジを使える(プライオリティ・パスがある)」「コンシェルジュサービスを活用できる」「ポイント還元率が優れている」など、ハイステータスなプラチナカードを使いながらも資金繰りに備えたい場合、セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードが適切です。

おすすめの法人カードランキング